Situația capitalurilor proprii (sau situația modificărilor capitalurilor proprii) este un document financiar pe care o companie îl emite sub bilanțul său. Scopul acestei situații este de a transmite orice modificare (sau modificări) a valorii capitalurilor proprii ale acționarilor unei companii pe parcursul unui an. Este o situație financiară obligatorie a unei societăți din SUA, ale cărei acțiuni se tranzacționează public.

Activitățile comerciale care au potențialul de a avea un impact asupra capitalurilor proprii ale acționarilor sunt înregistrate în situația capitalurilor proprii. Sau, putem spune că prezintă toate conturile de capitaluri proprii care pot afecta soldul capitalului propriu, cum ar fi dividendele, profitul sau venitul net, acțiunile ordinare și multe altele.

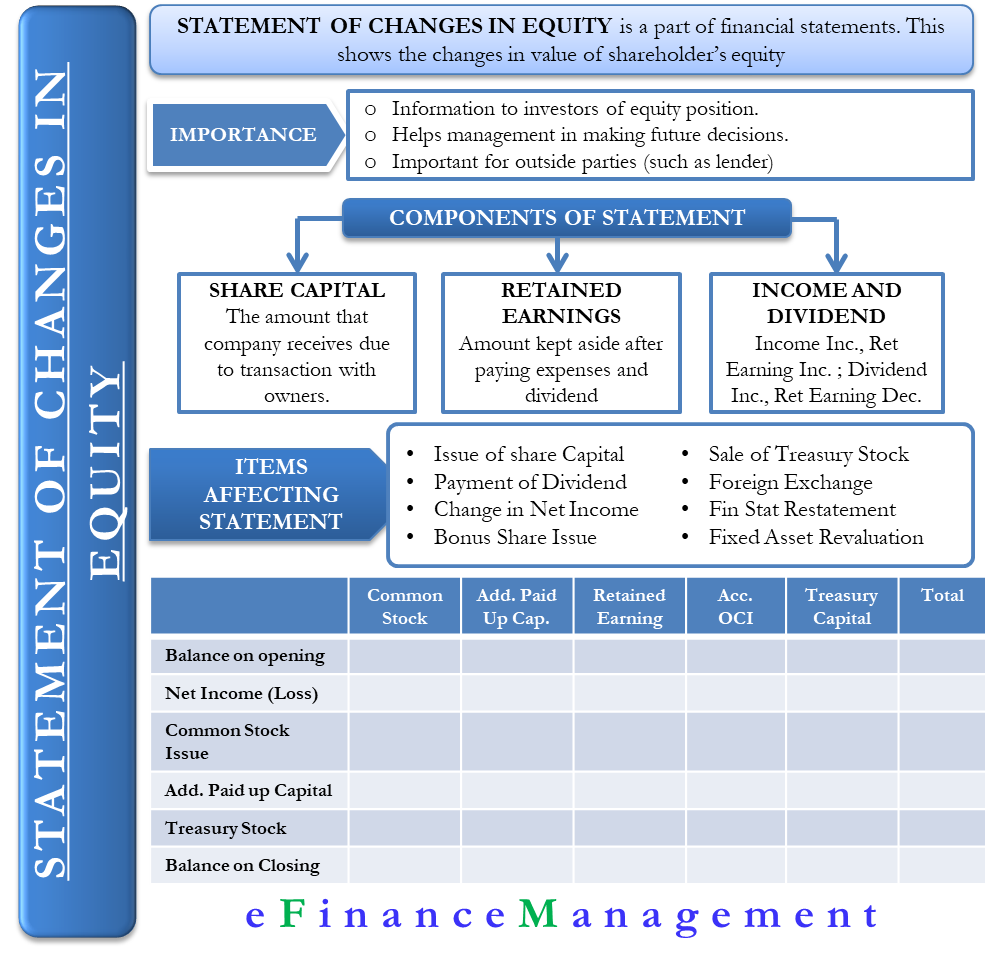

- Importanța situației capitalurilor proprii ale acționarilor

- Calcularea capitalului propriu

- Componente ale capitalului propriu

- Capitalul social

- Beneficiile nerepartizate

- Câștigul net și dividendele

- Elemente care afectează capitalurile proprii ale acționarilor

- Formatul Situației capitalurilor proprii

- Exemplu

- O altă metodă

- Interpretare și decizii bazate pe situația capitalului propriu al acționarilor

Importanța situației capitalurilor proprii ale acționarilor

De obicei, o companie emite declarația spre sfârșitul perioadei contabile pentru a oferi informații investitorilor cu privire la poziția capitalului propriu și sentimentul față de companie. Situația permite acționarilor să vadă cum decurge investiția lor. De asemenea, ajută conducerea să ia decizii cu privire la viitoarele emisiuni de acțiuni.

Declarația este importantă și pentru părțile externe. De exemplu, cei care au acordat un împrumut companiei ar dori să știe cum menține compania nivelurile minime de capitaluri proprii pentru a respecta acordurile de îndatorare

Calcularea capitalului propriu

Capitalul propriu este, practic, diferența dintre totalul activelor și totalul pasivelor.

Capitalul propriu = Activele – Pasivele

O altă modalitate de calcul a capitalului propriu = Capital social + Rezultatul reportat

Componente ale capitalului propriu

Diverse componente afectează capitalul propriu. Cu toate acestea, acești factori pot fi împărțiți în câteva categorii mai largi, cum ar fi:

Acesta include suma pe care o entitate raportoare o primește ca urmare a unei tranzacții cu proprietarii săi.

Beneficiile nerepartizate

Suma pe care o societate o păstrează deoparte după ce a plătit toate cheltuielile și dividendele este cunoscută sub numele de beneficii nerepartizate. O companie poate utiliza profiturile nerepartizate în diverse scopuri, cum ar fi reinvestirea, extinderea, lansarea de noi produse și așa mai departe. O creștere sau o scădere a profiturilor nerepartizate afectează în mod direct capitalurile proprii ale acționarilor.

Câștigul net și dividendele

Câștigurile nerepartizate cresc odată cu o creștere a venitului net și scad dacă venitul net scade. În mod similar, profiturile reținute scad odată cu creșterea plății dividendelor și invers.

Alte componente relativ mai puțin populare sunt Acțiunile de trezorerie Rezervele de capital, surplusul din reevaluare, profitul sau pierderea din vânzarea de titluri de valoare și câștigurile și pierderile din acoperirea fluxurilor de numerar.

Elemente care afectează capitalurile proprii ale acționarilor

În principal, există două tipuri de modificări care afectează capitalurile proprii. În primul rând, modificările care rezultă din tranzacțiile cu acționarii și, în al doilea rând, modificările datorate oricărei modificări a rezultatului global total. Amândoi acești factori au mai mulți subfactori, care sunt enumerați mai jos;

- Emisiunea de capital social nou mărește componenta de acțiuni ordinare și de capital vărsat suplimentar.

- Plătirea de dividende în numerar scade rezultatul reportat al societății.

- Rezultatul net mărește rezultatul reportat, în timp ce pierderea netă îl scade.

- Achiziționarea de acțiuni de trezorerie crește componenta de acțiuni și scade capitalul social net.

- Emisiunea de acțiuni gratuite are un impact asupra capitalului vărsat suplimentar, asupra câștigurilor reținute și asupra acțiunilor ordinare.

- Vânzarea de acțiuni de trezorerie scade componenta de acțiuni și are un impact asupra câștigurilor reținute împreună cu capitalul vărsat suplimentar. Cu toate acestea, acest lucru mărește totalul capitalurilor proprii.

- Schimbul valutar ar putea crește sau diminua rezerva valutară.

- Rezolvarea situațiilor financiare ar putea apărea din cauza modificării principiului contabil și afectează rezultatul reportat.

- Revaluarea activelor imobilizate afectează surplusul din reevaluare prin creșterea acestuia. În mod similar, reluarea reevaluării activelor imobilizate poate diminua surplusul din reevaluare.

Formatul Situației capitalurilor proprii

Din moment ce situația include venitul net/pierderea netă, o societate trebuie să o întocmească după contul de profit și pierdere. La fel ca orice altă situație financiară, situația capitalurilor proprii va avea un titlu care va arăta numele societății, perioada de timp și titlul situației.

De obicei, situația este așezată într-un model de grilă. Situația constă, de obicei, din patru rânduri – Sold inițial, Adăugiri, Scăderi și Sold final. Soldul inițial este întotdeauna afișat în linie fixă, urmat de adăugiri și scăderi. Adăugarea constă în toate investițiile noi și în venitul net în cazul în care societatea este profitabilă. În cazul în care societatea înregistrează o pierdere, aceasta va afișa o pierdere netă pentru anul în cadrul subtragerilor, în plus față de dividende (dacă există).

Ultima linie a situației capitalurilor proprii va avea soldul final, care este rezultatul soldului inițial, al adițiilor și al subtragerilor. Ar putea exista mai multe rânduri, în funcție de natura tranzacțiilor pe care le poate avea o companie.

Declarația poate avea următoarele coloane – Acțiuni ordinare, Acțiuni preferențiale, Profit nerepartizat, Acțiuni proprii, Alte venituri sau pierderi globale cumulate și altele. Ar putea exista mai multe coloane, dacă este necesar.

Exemplu

Mai jos este un exemplu de situație a capitalurilor proprii ale acționarilor cu model grilă.

XYZ Ltd

Situația capitalurilor proprii pentru anul care se încheie la 31 decembrie, 2019

| Acțiuni ordinare | Paiată suplimentară…în capital | Câștiguri nerepartizate | Alte venituri globale cumulate | Acțiuni de trezorerie | Total | |||

| Soluția la ianuarie 1 | – | – | – | – | – | – | – | |

| Rezultat net (pierdere) | 197,100 | 197,100 | ||||||

| Acțiuni ordinare emise | 10,000 | 10,000 | ||||||

| Capital suplimentar vărsat | 20,000 | 20,000 | ||||||

| Acțiuni proprii | (2,000) | (2,000) | ||||||

| Solda la 31 decembrie | 10,000 | 20,000 | 197,100 | – | (2,000) | 225,100 |

O altă metodă

O altă modalitate de a pregăti declarația este de a folosi o singură coloană de numere, în loc de stilul grilă. În această metodă, toate elementele sunt enumerate într-o singură coloană, începând cu soldul de deschidere al capitalurilor proprii și apoi ajustând pentru orice modificări în cursul perioadei. Numărul de rânduri este similar cu cel din grilă.

Exemplu

XYZ Ltd

Situația capitalurilor proprii pentru anul care se încheie la 31 decembrie 2019

| Saltul la 1 ianuarie | 61.000 $,000 |

| Acțiuni emise în numerar | 16,000,000 |

| Cumpărarea de acțiuni de trezorerie | (3,000,000) |

| Venituri nete | 5000,000 |

| Dividende în numerar | (1.600.000) |

| Dividende pe acțiuni | 0 |

| Soluția la 31 decembrie | 77.400,000 |

Interpretare și decizii bazate pe situația capitalului propriu al acționarilor

Această situație este una importantă și ajută atât conducerea, cât și acționarii/investitorii să ia sau să înțeleagă anumite decizii. Această declarație ghidează pentru acele decizii, care ar putea fi:

1.Emiterea ulterioară de acțiuni: Această declarație poate permite să se înțeleagă dacă este posibilă sau nu o emisiune suplimentară de acțiuni sau de acțiuni ordinare. De exemplu, dacă societatea a emis deja toate acțiunile, atunci, în mod normal, nu mai pot fi emise alte acțiuni. În mod similar, în cazul în care există acțiuni parțial plătite, atunci societatea poate profita de această oportunitate pentru a strânge resurse, făcând ca acele acțiuni să fie plătite integral prin efectuarea unui apel final.

2. Răscumpărarea de acțiuni: Dacă societatea este de părere că există un exces de lichidități și un număr mare de acțiuni în circulație. Iar acest exces de circulație afectează în mod negativ valoarea sau valoarea acțiunilor. Sau în cazul în care există o vânzare de panică din partea investitorilor, fie pe baza unor zvonuri, fie la cererea concurenților. Atunci conducerea societății poate lua decizia de a răscumpăra o parte din acțiunile plutitoare, oferind astfel valoare acționarilor.

3. Declararea dividendelor: Cuantumul și distribuția acționariatului ajută conducerea să ia o decizie judicioasă în ceea ce privește declararea și distribuirea dividendelor. Și pentru a conserva și a reda resursele pentru creșterea companiei, unde ROI-ul este mai mare.

4.Employee Stock Option Plan (ESOP): Această afirmație ajută din nou conducerea să ia o decizie în ceea ce privește lansarea unei scheme pentru ESOP. Cuantumul acesteia, pragul, etc. ESOP este schema prin care angajații obțin dreptul de a subscrie și de a deține acțiuni ale societății. Această declarație descrie succesul schemei, cuantumul deja subscris și banii colectați în cadrul schemei.

.