4.1 – Două fețe ale aceleiași monede

Vă mai amintiți filmul de mare succes de la Bollywood din 1975 „Deewaar”, care a dobândit un statut de cult datorită dialogului incredibil de faimos „Mere paas maa hai”? Filmul este despre doi frați din aceeași mamă. În timp ce unul dintre frați, îndreptățit în viață, crește și devine polițist, celălalt frate se dovedește a fi un infractor notoriu, ale cărui viziuni despre viață sunt diametral opuse fratelui său polițist.

Bine, motivul pentru care vorbesc acum despre acest film legendar este că autorul de opțiuni și cumpărătorul de opțiuni sunt oarecum comparabili cu acești frați. Ei sunt cele două fețe ale aceleiași monede. Desigur, spre deosebire de frații Deewaar, nu există un punct de vedere asupra moralității atunci când vine vorba de tranzacționarea opțiunilor; mai degrabă, punctul de vedere se referă mai degrabă la piețe și la ceea ce se așteaptă de la piețe. Cu toate acestea, există un lucru pe care ar trebui să îl rețineți aici – orice se întâmplă cu vânzătorul de opțiuni în ceea ce privește P&L, exact opusul se întâmplă cu cumpărătorul de opțiuni și viceversa. De exemplu, dacă vânzătorul de opțiuni obține profituri de 70 Rs.70/-, acest lucru înseamnă automat că cumpărătorul de opțiuni pierde 70 Rs.70/-. Iată o listă rapidă a acestor generalizări –

- Dacă cumpărătorul opțiunii are un risc limitat (în măsura primei plătite), atunci vânzătorul de opțiuni are un profit limitat (tot în măsura primei pe care o primește)

- Dacă cumpărătorul de opțiuni are un potențial de profit nelimitat, atunci vânzătorul de opțiuni are potențial un risc nelimitat

- Punctul de echilibru este punctul în care cumpărătorul de opțiuni începe să câștige bani, acesta este exact același punct în care vânzătorul de opțiuni începe să piardă bani

- Dacă cumpărătorul de opțiuni câștigă Rs.X în profit, atunci implică faptul că vânzătorul de opțiuni are o pierdere de X rupii

- Dacă cumpărătorul de opțiuni pierde X rupii, atunci implică faptul că vânzătorul de opțiuni are o pierdere de X rupii.X în profit

- În cele din urmă, dacă cumpărătorul opțiunii este de părere că prețul pieței va crește (peste prețul de exercitare, mai exact), atunci vânzătorul opțiunii ar fi de părere că piața va rămâne la sau sub prețul de exercitare… și viceversa.

Pentru a aprecia aceste puncte în continuare, ar fi logic să analizăm opțiunea de cumpărare din perspectiva vânzătorului, care este obiectivul acestui capitol.

Înainte de a continua, trebuie să vă avertizez ceva în legătură cu acest capitol – deoarece există o simetrie P&L între vânzătorul de opțiuni și cumpărător, discuția care va continua în acest capitol va fi foarte asemănătoare cu discuția pe care tocmai am avut-o în capitolul anterior, prin urmare există posibilitatea ca dumneavoastră să parcurgeți pur și simplu capitolul. Vă rog să nu faceți asta, v-aș sugera să rămâneți atenți pentru a observa diferența subtilă și impactul uriaș pe care îl are asupra P&L al vânzătorului de opțiuni de cumpărare.

4.2 – Vânzătorul de opțiuni de cumpărare și procesul său de gândire

Reamintiți-vă exemplul imobiliar „Ajay-Venu” din capitolul 1 – am discutat 3 scenarii posibile care ar duce acordul la o concluzie logică –

- Prețul terenului se mută peste 500.000 de rupii (bun pentru Ajay – cumpărătorul de opțiuni)

- Prețul rămâne stabil la 500.000 de rupii (bun pentru Venu – vânzătorul de opțiuni)

- Prețul se mișcă mai jos de 500.000 de rupii (bun pentru Venu – vânzătorul de opțiuni)

Dacă observați, cumpărătorul de opțiuni are un dezavantaj statistic atunci când cumpără opțiuni – doar 1 scenariu posibil din cele trei îl avantajează pe cumpărătorul de opțiuni. Cu alte cuvinte, 2 scenarii din 3 îl avantajează pe vânzătorul de opțiuni. Acesta este doar unul dintre stimulentele pentru vânzătorul de opțiuni de a vinde opțiuni. Pe lângă acest avantaj statistic natural, dacă vânzătorul de opțiuni are, de asemenea, o bună cunoaștere a pieței, atunci șansele ca vânzătorul de opțiuni să fie profitabil sunt destul de mari.

Rețineți, vă rog, că aici vorbesc doar despre un avantaj statistic natural și în niciun caz nu sugerez că un vânzător de opțiuni va câștiga întotdeauna bani.

În orice caz, haideți să reluăm acum același exemplu „Bajaj Auto” pe care l-am luat în capitolul anterior și să construim un caz pentru un vânzător de opțiuni de cumpărare și să înțelegem cum ar vedea el aceeași situație. Permiteți-mi să postez din nou graficul –

- Acțiunea a fost puternic doborâtă, în mod clar sentimentul este extrem de slab

- Din moment ce acțiunea a fost atât de puternic doborâtă – aceasta implică faptul că mulți investitori/comercianți în acțiune ar fi blocați în poziții lungi disperate

- Orice creștere a prețului acțiunii va fi tratată ca o oportunitate de a ieși din pozițiile lungi blocate

- Din acest motiv, există puține șanse ca prețul acțiunilor să crească în grabă – mai ales pe termen scurt

- Din moment ce se așteaptă ca prețul acțiunilor să nu crească, vânzarea opțiunii call pentru Bajaj Auto și încasarea primei poate fi percepută ca o bună oportunitate de tranzacționare

Cu aceste gânduri, emitentul de opțiuni decide să vândă o opțiune call. Cel mai important punct de reținut aici este – vânzătorul de opțiuni vinde o opțiune call pentru că el crede că prețul Bajaj Auto NU va crește în viitorul apropiat. Prin urmare, el crede că, vânzarea opțiunii call și încasarea primei este o strategie bună.

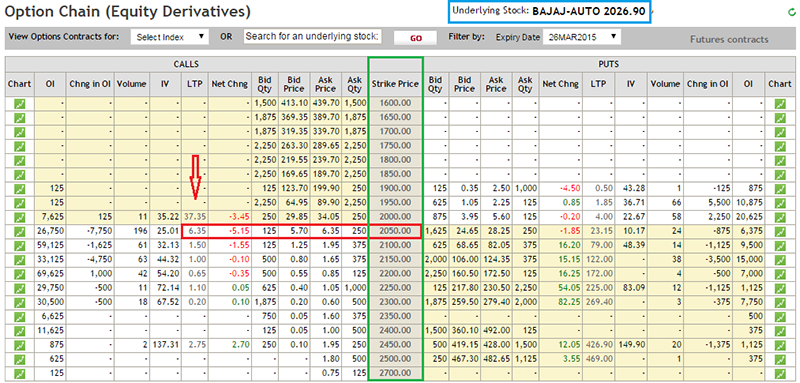

Așa cum am menționat în capitolul anterior, selectarea prețului de exercitare corect este un aspect foarte important al tranzacționării opțiunilor. Vom vorbi despre acest aspect mai detaliat pe măsură ce vom avansa în acest modul. Pentru moment, să presupunem că vânzătorul de opțiuni decide să vândă opțiunea cu strike 2050 a Bajaj Auto și să încaseze 6,35 rupii/- ca primă. Vă rugăm să consultați lanțul de opțiuni de mai jos pentru detalii –

Să parcurgem acum același exercițiu pe care l-am parcurs în capitolul anterior pentru a înțelege profilul P&L al vânzătorului de opțiuni de cumpărare și, în acest proces, să facem generalizările necesare. Conceptul de valoare intrinsecă a opțiunii pe care l-am discutat în capitolul anterior va fi valabil și pentru acest capitol.

| Nr. de serie. | Valorile posibile ale spotului | Primă primită | Valoarea intrinsecă (IV) | P&L (Primă – IV) |

|---|---|---|---|---|

| 01 | 1990 | + 6.35 | 1990 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 02 | 2000 | + 6.35 | 2000 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 03 | 2010 | + 6.35 | 2010 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 04 | 2020 | + 6.35 | 2020 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 05 | 2030 | + 6.35 | 2030 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 06 | 2040 | + 6.35 | 2040 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 07 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 08 | 2060 | + 6.35 | 2060 – 2050 = 10 | = 6.35 – 10 = – 3.65 |

| 09 | 2070 | + 6.35 | 2070 – 2050 = 20 | = 6.35 – 20 = – 13.65 |

| 10 | 2080 | + 6.35 | 2080 – 2050 = 30 | = 6.35 – 30 = – 23.65 |

| 11 | 2090 | + 6.35 | 2090 – 2050 = 40 | = 6.35 – 40 = – 33.65 |

| 12 | 2100 | + 6.35 | 2100 – 2050 = 50 | = 6.35 – 50 = – 43.65 |

Înainte de a trece la discutarea tabelului de mai sus, vă rugăm să rețineți –

- Semnul pozitiv din coloana „primă primelor primite” indică o intrare de numerar (credit) pentru vânzătorul de opțiuni

- Valoarea intrinsecă a unei opțiuni (la scadență) rămâne aceeași indiferent de cumpărătorul sau vânzătorul de opțiuni call

- Calculul P&L net pentru un vânzător de opțiuni se schimbă ușor, logica merge în felul următor

- Când un vânzător de opțiuni vinde opțiuni, el primește o primă (de exemplu, Rs.6.35/). El ar suferi o pierdere numai după ce pierde întreaga primă. Adică, după ce a primit o primă de 6,35 rupii, dacă pierde 5,5 rupii/- înseamnă că are încă un profit de 1,35 rupii/-. Prin urmare, pentru ca un vânzător de opțiuni să înregistreze o pierdere, el trebuie să piardă mai întâi prima pe care a primit-o. Orice sumă de bani pe care o pierde în plus față de prima primită va fi pierderea sa reală. Prin urmare, calculul P&L ar fi „Prima – Valoarea intrinsecă”

- Puteți extinde același argument la cumpărătorul de opțiuni. Din moment ce cumpărătorul de opțiuni plătește o primă, el trebuie mai întâi să recupereze prima pe care a plătit-o. Prin urmare, el ar fi profitabil în plus față de valoarea primei pe care a primit-o. Prin urmare, calculul P&L ar fi ‘ Valoare intrinsecă – Primă’.

Tabloul de mai sus ar trebui să vă fie familiar acum. Să inspectăm tabelul și să facem câteva generalizări (țineți cont de faptul că prețul de exercitare este 2050) –

- Atâta timp cât Bajaj Auto rămâne la sau sub prețul de exercitare de 2050, vânzătorul de opțiuni va câștiga bani – adică va reuși să încaseze întreaga primă de 6,35 rupii/-. Cu toate acestea, rețineți că profitul rămâne constant la 6,6 Rs..35/-.

- Generalizarea 1 – Vânzătorul de opțiuni call înregistrează un profit maxim în măsura primei primite atât timp cât prețul la vedere rămâne la sau sub prețul de exercitare (pentru o opțiune call)

- Vânzătorul de opțiuni înregistrează o pierdere atunci când Bajaj Auto începe să se deplaseze peste prețul de exercitare de 2050

- Generalizarea 2 – Vânzătorul de opțiuni call începe să piardă bani atunci când prețul la vedere se deplasează peste și peste prețul de exercitare. Cu cât prețul spot se îndepărtează mai mult de prețul de exercitare, cu atât pierderea este mai mare.

- Din cele 2 generalizări de mai sus, este corect să concluzionăm că, vânzătorul de opțiuni poate obține profituri limitate și poate suferi pierderi nelimitate

Potem pune aceste generalizări într-o formulă pentru a estima P&L a unui vânzător de opțiuni Call –

P&L = Premium – Max

Cu respectarea formulei de mai sus, să evaluăm P&L pentru câteva valori spot posibile la scadență –

- 2023

- 2072

- 2055

Soluția este următoarea –

@2023

= 6.35 – Max

= 6.35 – Max

= 6.35 – 0

= 6.35

Răspunsul este în concordanță cu Generalizarea 1 (profit limitat în măsura primei primite).

@2072

= 6.35 – Max

= 6.35 – 22

= -15.56

Răspunsul este în concordanță cu generalizarea 2 (Cei care scriu opțiuni call vor suferi o pierdere în momentul în care prețul la vedere se mișcă peste prețul de exercitare)

@2055

= 6.35 – Max

= 6,35 – Max

= 6,35 – 5

= 1,35

Deși prețul la vedere este mai mare decât prețul de exercitare, subscriitorul opțiunii call pare să câștige ceva bani aici. Acest lucru este contrar celei de-a 2-a generalizări. Sunt sigur că ați fi știut acest lucru până acum, acest lucru se datorează conceptului de „prag de rentabilitate”, pe care l-am discutat în capitolul anterior.

În orice caz, haideți să inspectăm acest lucru un pic mai departe și să analizăm comportamentul P&L în și în jurul prețului de exercitare pentru a vedea exact în ce punct scriitorul de opțiuni va începe să înregistreze o pierdere.

| Nr. de serie. | Valorile posibile ale spotului | Primă primită | Valoare intrinsecă (IV) | P&L (Primă – IV) |

|---|---|---|---|---|

| 01 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = 6.35 |

| 02 | 2051 | + 6.35 | 2051 – 2050 = 1 | = 6.35 – 1 = 5.35 |

| 03 | 2052 | + 6.35 | 2052 – 2050 = 2 | = 6.35 – 2 = 4.35 |

| 04 | 2053 | + 6.35 | 2053 – 2050 = 3 | = 6.35 – 3 = 3.35 |

| 05 | 2054 | + 6.35 | 2054 – 2050 = 4 | = 6.35 – 4 = 2.35 |

| 06 | 2055 | + 6.35 | 2055 – 2050 = 5 | = 6.35 – 5 = 1.35 |

| 07 | 2056 | + 6.35 | 2056 – 2050 = 6 | = 6.35 – 6 = 0.35 |

| 08 | 2057 | + 6.35 | 2057 – 2050 = 7 | = 6.35 – 7 = – 0.65 |

| 09 | 2058 | + 6.35 | 2058 – 2050 = 8 | = 6.35 – 8 = – 1.65 |

| 10 | 2059 | + 6.35 | 2059 – 2050 = 9 | = 6.35 – 9 = – 2,65 |

Evident, chiar și atunci când prețul la vedere se mișcă mai mult decât prețul de exercitare, vânzătorul de opțiuni câștigă în continuare bani, el continuă să câștige bani până când prețul la vedere crește mai mult decât prețul de exercitare + prima primire primită. În acest moment, el începe să piardă bani, prin urmare, denumirea de „punct de defalcare” pare adecvată.

Punctul de defalcare pentru vânzătorul de opțiuni call = Prețul de exercitare + prima primită

Pentru exemplul Bajaj Auto,

= 2050 + 6,35

= 2056.35

Deci, pragul de rentabilitate pentru un cumpărător de opțiune call devine pragul de rupere pentru vânzătorul de opțiune call.

4.3 – Plata vânzătorului de opțiune call

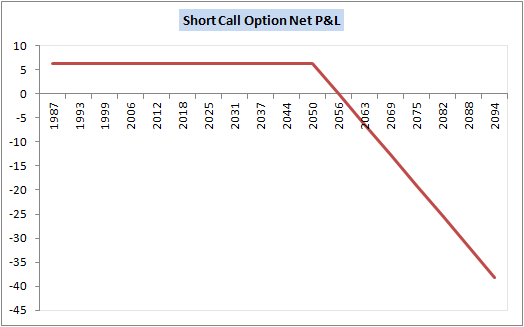

Așa cum am văzut pe parcursul acestui capitol, există o mare simetrie între cumpărătorul și vânzătorul de opțiune call. De fapt, același lucru poate fi observat și dacă trasăm graficul P&L al unui vânzător de opțiuni. Aici este același –

Răsplata P&L a vânzătorului de opțiuni call arată ca o imagine în oglindă a plății P&L a cumpărătorului de opțiuni call. Din graficul de mai sus puteți observa următoarele puncte care sunt în concordanță cu discuția pe care tocmai am avut-o –

- Profitul este limitat la 6 rupii.35/- atâta timp cât prețul la vedere se tranzacționează la orice preț sub prețul de exercitare de 2050

- De la 2050 până la 2056,35 (prețul de defalcare) putem observa că profitul se minimizează

- La 2056,35 putem observa că nu există nici profit, nici pierdere

- După 2056,35 vânzătorul opțiunii call începe să piardă bani. De fapt, panta liniei P&L indică în mod clar că pierderile încep să crească pe măsură ce și atunci când valoarea spot se îndepărtează de prețul de exercitare

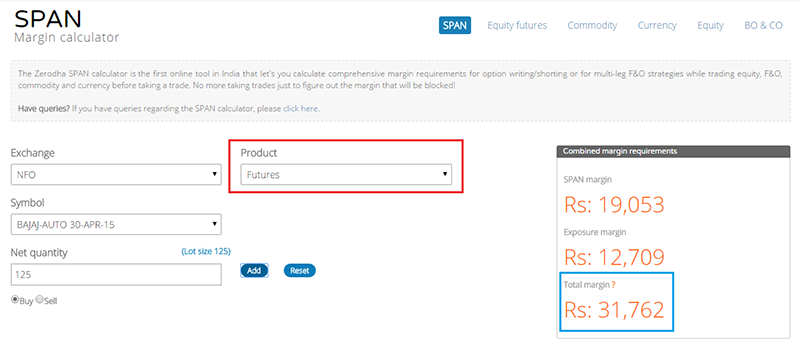

4.4 – O notă despre marje

Gândiți-vă la profilul de risc atât al cumpărătorului de opțiuni call, cât și al unui vânzător de opțiuni call. Cumpărătorul opțiunii call nu suportă niciun risc. El trebuie doar să plătească suma de primă necesară vânzătorului de opțiuni call, în schimbul căreia va cumpăra dreptul de a cumpăra activul suport la un moment dat. Știm că riscul său (pierderea maximă) se limitează la prima pe care a plătit-o deja.

Cu toate acestea, dacă ne gândim la profilul de risc al unui vânzător de opțiuni call, știm că acesta suportă un risc nelimitat. Pierderea sa potențială poate crește pe măsură ce și când prețul la vedere se mișcă peste prețul de exercitare. Acestea fiind spuse, gândiți-vă la bursa de valori – cum poate gestiona aceasta expunerea la risc a unui vânzător de opțiuni pe fondul unui potențial de „pierdere nelimitată”? Ce se întâmplă dacă pierderea devine atât de mare încât vânzătorul de opțiuni decide să intre în incapacitate de plată?

Evident, bursa de valori nu își poate permite să permită unui participant la un instrument derivat să suporte un risc de incapacitate de plată atât de mare, prin urmare este obligatoriu ca vânzătorul de opțiuni să parcheze niște bani ca marje. Marjele percepute pentru un vânzător de opțiuni sunt similare cerințelor de marjă pentru un contract futures.

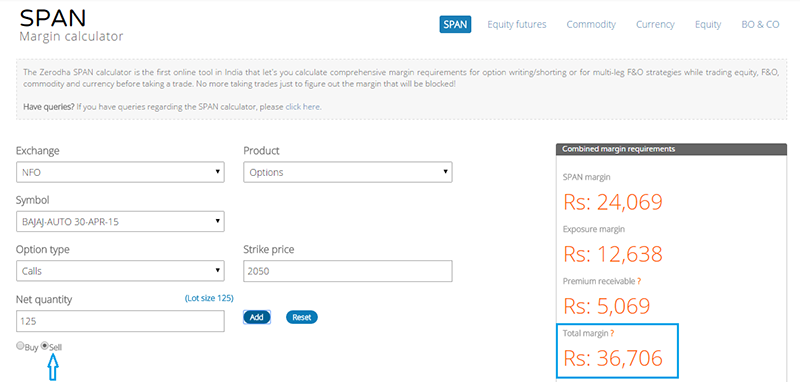

Iată instantaneul din calculatorul de marje Zerodha pentru contractele futures Bajaj Auto și pentru opțiunea Bajaj Auto 2050 Call, ambele cu scadența la 30 aprilie 2015.

Și iată cerința de marjă pentru vânzarea opțiunii call 2050.

Cum puteți vedea, cerințele de marjă sunt oarecum similare în ambele cazuri (scrierea de opțiuni și tranzacționarea de contracte futures). Desigur, există o mică diferență; ne vom ocupa de ea într-o etapă ulterioară. Deocamdată, vreau doar să rețineți că vânzarea de opțiuni necesită marje similare cu tranzacționarea futures, iar valoarea marjei este aproximativ aceeași.

4.5 – Punând lucrurile cap la cap

Sper că ultimele patru capitole v-au oferit toată claritatea de care aveți nevoie în ceea ce privește cumpărarea și vânzarea de opțiuni call. Spre deosebire de alte subiecte din Finanțe, opțiunile sunt un pic mai grele. Prin urmare, cred că are sens să ne consolidăm învățarea cu fiecare ocazie și apoi să mergem mai departe. Iată care sunt lucrurile cheie pe care ar trebui să le rețineți în ceea ce privește cumpărarea și vânzarea de opțiuni call.

În ceea ce privește cumpărarea de opțiuni

- Cumpărați o opțiune call numai atunci când sunteți optimist cu privire la activul suport. La scadență, opțiunea call va fi profitabilă numai dacă activul suport s-a mișcat peste prețul de exercitare

- Cumpărarea unei opțiuni call este, de asemenea, denumită „Long on a Call Option” sau pur și simplu „Long Call”

- Pentru a cumpăra o opțiune call trebuie să plătiți o primă vânzătorului de opțiuni

- Cumpărătorul de opțiuni call are un risc limitat (în măsura primei plătite) și un potențial de a obține un profit nelimitat

- Punctul de rentabilitate este punctul în care cumpărătorul de opțiuni call nici nu câștigă bani, nici nu înregistrează o pierdere

- P&L = Max – Prima plătită

- Punctul de rentabilitate = Prețul de exercitare + Prima plătită

În ceea ce privește vânzarea de opțiuni

- Vindeți o opțiune call (denumită și scriere de opțiuni) numai atunci când credeți că la scadență, activul suport nu va crește peste prețul de exercitare

- Vânzarea unei opțiuni call se mai numește și „Shorting a call option” sau pur și simplu „Short Call”

- Când vindeți o opțiune call, primiți valoarea primei

- Profitul unui vânzător de opțiuni este limitat la prima pe care o primește, cu toate acestea, pierderea sa este potențial nelimitată

- Punctul de cedare este punctul în care vânzătorul de opțiuni call renunță la toată prima pe care a obținut-o, ceea ce înseamnă că nu câștigă bani și nici nu pierde bani

- Din moment ce poziția short option comportă un risc nelimitat, el este obligat să depună o marjă

- Marjele în cazul opțiunilor short sunt similare marjei futures

- P&L = Prima – Max

- Punctul de rupere = Prețul de exercitare + Prima primită

Alte puncte importante

- Când sunteți optimist cu privire la o acțiune, puteți fie să cumpărați acțiunea la vedere, cumpărați contractele sale futures, fie cumpărați o opțiune call

- Când sunteți pesimist în privința unei acțiuni, puteți fie să vindeți acțiunea la vedere (deși pe o bază intraday), să vindeți futures în lipsă, fie să vindeți o opțiune call în lipsă

- Calculul valorii intrinseci pentru opțiunea call este standard, nu se schimbă în funcție de faptul că sunteți cumpărător/vânzător de opțiuni

- În schimb, calculul valorii intrinseci se schimbă pentru o opțiune „Put”

- Metodologia de calcul a P&L netă este diferită pentru cumpărătorul și vânzătorul de opțiuni call.

- De-a lungul ultimelor 4 capitole am analizat P&L păstrând perspectiva scadenței, acest lucru este doar pentru a vă ajuta să înțelegeți mai bine comportamentul P&L

- Nu trebuie să așteptăm expirarea opțiunii pentru a ne da seama dacă va fi profitabil sau nu

- Cele mai multe dintre tranzacțiile cu opțiuni se bazează pe modificarea primelor

- De exemplu, dacă am cumpărat opțiunea call Bajaj Auto 2050 la prețul de Rs.6.35 dimineața și până la prânz aceasta se tranzacționează la 9 rupii/- pot alege să vând și să înregistrez profituri

- Primile se schimbă dinamic tot timpul, se schimbă din cauza multor variabile în joc, le vom înțelege pe toate pe măsură ce parcurgem acest modul

- Opțiunea call este prescurtată ca „CE”. Așadar, opțiunea Call Bajaj Auto 2050 este denumită și Bajaj Auto 2050CE. CE este o abreviere pentru ‘European Call Option’.

4.6 – Opțiuni europene versus opțiuni americane

Înțial, când opțiunea a fost introdusă în India, există două tipuri de opțiuni disponibile – opțiuni europene și opțiuni americane. Toate opțiunile pe indici (opțiunile Nifty, Bank Nifty) erau de natură europeană, iar opțiunile pe acțiuni erau de natură americană. Diferența dintre cele două era în principal în ceea ce privește „Exercitarea opțiunilor”.

Opțiuni europene – Dacă tipul de opțiune este european, atunci înseamnă că cumpărătorul opțiunii va trebui să aștepte în mod obligatoriu până la data de expirare pentru a-și exercita dreptul. Decontarea se bazează pe valoarea pieței la vedere în ziua scadenței. De exemplu, dacă a cumpărat o opțiune Call Bajaj Auto 2050, atunci, pentru ca cumpărătorul să fie profitabil, Bajaj Auto trebuie să urce mai sus de punctul de echilibru în ziua de expirare. Chiar și în caz contrar, opțiunea este lipsită de valoare pentru cumpărător și acesta va pierde toți banii de primă pe care i-a plătit vânzătorului de opțiuni.

Opțiuni americane – Într-o opțiune americană, cumpărătorul opțiunii își poate exercita dreptul de a cumpăra opțiunea ori de câte ori consideră că este oportun în timpul perioadei de expirare a opțiunii. Decontarea este dependentă de piața la vedere la momentul respectiv și nu depinde cu adevărat de scadență. De exemplu, cumpără o opțiune Call Bajaj Auto 2050 astăzi, când Bajaj se tranzacționează la 2030 pe piața la vedere și mai sunt 20 de zile până la scadență. A doua zi, Bajaj Auto trece de 2050. În acest caz, cumpărătorul opțiunii americane Baja Auto 2050 Call își poate exercita dreptul, ceea ce înseamnă că vânzătorul este obligat să încheie o tranzacție cu cumpărătorul opțiunii. Data de expirare are puțină importanță aici.

Pentru persoanele familiarizate cu opțiunile s-ar putea să aveți această întrebare – „Din moment ce oricum putem cumpăra o opțiune acum și o putem vinde mai târziu, poate în 30 de minute după ce am cumpărat-o, ce importanță are dacă opțiunea este americană sau europeană?”.

Întrebare valabilă, ei bine, gândiți-vă din nou la exemplul Ajay-Venu. Aici Ajay și Venu urmau să revină asupra acordului peste 6 luni (aceasta este ca o opțiune europeană). Dacă, în loc de 6 luni, imaginați-vă că Ajay ar fi insistat că ar putea veni oricând în timpul duratei acordului și să-și revendice dreptul (ca o Opțiune Americană). De exemplu, ar putea exista un zvon puternic cu privire la proiectul de autostradă (după ce au semnat acordul). Ca urmare a acestui zvon puternic, prețul terenului crește și, prin urmare, Ajay decide să își exercite dreptul, în mod clar Venu va fi obligat să îi livreze terenul lui Ajay (chiar dacă este foarte clar că prețul terenului a crescut din cauza zvonurilor puternice). Acum, deoarece Venu suportă riscul suplimentar de a fi „exercitat” în orice zi, spre deosebire de ziua expirării, prima de care ar avea nevoie este, de asemenea, mai mare (astfel încât să fie compensat pentru riscul pe care și-l asumă).

Din acest motiv, opțiunile americane sunt întotdeauna mai scumpe decât cele europene.

De asemenea, poate vă interesează să știți că, în urmă cu aproximativ 3 ani, NSE a decis să elimine complet opțiunea americană din segmentul instrumentelor derivate. Așadar, toate opțiunile din India sunt acum de natură europeană, ceea ce înseamnă că cumpărătorul își poate exercita opțiunea pe baza prețului la vedere în ziua scadenței.

Acum vom trece la înțelegerea „opțiunilor de vânzare”.

Cele mai importante rețineri din acest capitol

- Vindeți o opțiune call atunci când sunteți pesimist cu privire la o acțiune

- Cumpărătorul și vânzătorul opțiunii call au un comportament P&L simetric opus

- Când vindeți o opțiune call primiți o primă

- Vânzarea unei opțiuni call opțiune necesită să depuneți o marjă

- Când vindeți o opțiune call, profitul dvs. este limitat la valoarea primei pe care o primiți, iar pierderea dvs. poate fi potențial nelimitată

- P&L = Primă – Max

- Punct de suspensie = Preț de exercitare + Primă primită

- În India, toate opțiunile sunt de natură europeană

.