Redovisning av eget kapital (eller redogörelse för förändringar i eget kapital) är ett finansiellt dokument som ett företag utfärdar under sin balansräkning. Syftet med denna redovisning är att förmedla eventuella förändringar (eller förändringar) i värdet av aktieägarnas eget kapital i ett företag under ett år. Det är ett obligatoriskt bokslut från ett amerikanskt företag vars aktier är föremål för offentlig handel.

Företagsaktiviteter som har potential att påverka aktieägarnas eget kapital registreras i redogörelsen för aktieägarnas eget kapital. Eller vi kan säga att den visar alla konton för eget kapital som kan påverka balansen för eget kapital, såsom utdelning, nettovinst eller resultat, stamaktier med mera.

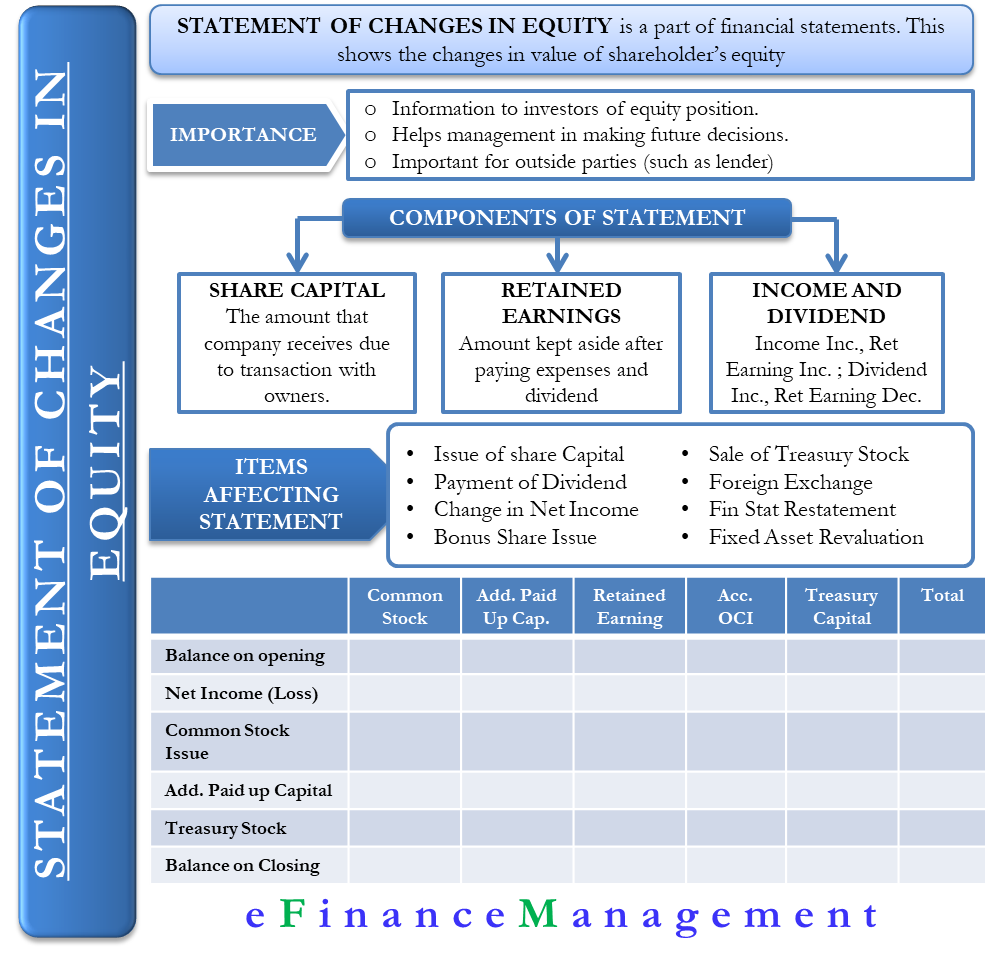

- Importance of Statement of Stockholders Equity

- Beräkning av aktieägarnas eget kapital

- Komponenter i eget kapital

- Anslagskapital

- Retained Earnings

- Nettoinkomst och utdelning

- Poster som påverkar det egna kapitalet

- Format för redogörelse för eget kapital

- Exempel

- En annan metod

- Tolkning och beslut baserat på Stock Holders Equity Statement

Importance of Statement of Stockholders Equity

Ovanligtvis utfärdar ett företag redovisningen mot slutet av redovisningsperioden för att ge information till investerarna om eget kapitalpositionen och stämningen gentemot företaget. Genom redovisningen kan aktieägarna se hur det går med deras investering. Det hjälper också ledningen att fatta beslut om framtida emissioner av aktier.

Redovisningen är också viktig för utomstående parter. Till exempel skulle de som gett ett lån till företaget vilja veta hur företaget upprätthåller miniminivåerna för det egna kapitalet för att uppfylla skuldavtalen

Beräkning av aktieägarnas eget kapital

Aktiernas eget kapital är i princip skillnaden mellan ett företags totala tillgångar och totala skulder.

Eget kapital = tillgångar – skulder

Ett annat sätt att beräkna eget kapital = tillskjutet kapital + behållna vinstmedel

Komponenter i eget kapital

Flera komponenter påverkar det egna kapitalet. Dessa faktorer kan dock delas in i några bredare kategorier såsom:

Anslagskapital

Detta innefattar det belopp som ett rapporterande företag erhåller på grund av en transaktion med ägarna.

Retained Earnings

Det belopp som ett företag behåller åt sidan efter att ha betalat alla kostnader och utdelningar kallas för retained earnings. Ett företag kan använda behållna vinstmedel för olika ändamål såsom återinvestering, expansion, lansering av nya produkter och så vidare. En ökning eller minskning av behållna vinstmedel påverkar direkt aktieägarnas eget kapital.

Nettoinkomst och utdelning

De behållna vinstmedlen ökar vid en ökning av nettoinkomsten och minskar om nettoinkomsten sjunker. På samma sätt sjunker behållna vinstmedel när utdelningen ökar och vice versa.

Andra relativt sett mindre populära komponenter är egna aktier Kapitalreserv(er), omvärderingsöverskott, vinst eller förlust från försäljning av värdepapper samt vinster och förluster på kassaflödessäkringar.

Poster som påverkar det egna kapitalet

Primärt finns det två typer av förändringar som påverkar det egna kapitalet. För det första de förändringar som beror på transaktioner med aktieägarna, och för det andra förändringar som beror på eventuella förändringar i totalresultatet. Båda dessa faktorer har flera underfaktorer, som listas nedan;

- Utgivning av nytt aktiekapital ökar komponenterna stamaktier och ytterligare inbetalt kapital.

- Utbetalning av kontantutdelning sänker bolagets balanserade vinstmedel.

- Nettoinkomst ökar de balanserade vinstmedlen medan nettoförlust sänker dem.

- Köp av egna aktier ökar aktiekomponenten och sänker nettokapitalet.

- Bonusaktieemission påverkar det extra inbetalda kapitalet, det bibehållna resultatet och stamaktien.

- Säljning av egna aktier sänker aktiekomponenten och påverkar det bibehållna resultatet tillsammans med det extra inbetalda kapitalet. Detta ökar dock det totala egna kapitalet.

- Den utländska valutakursen kan öka eller minska valutareserven.

- Finansiell omräkning av bokslutet kan förekomma på grund av ändrad redovisningsprincip, och det påverkar de balanserade vinstmedlen.

- Omvärdering av anläggningstillgångar påverkar omvärderingsöverskottet genom att öka det. På samma sätt kan återföring av omvärdering av anläggningstillgångar minska omvärderingsöverskottet.

Format för redogörelse för eget kapital

Då redogörelsen innefattar nettoresultatet måste ett företag upprätta den efter resultaträkningen. Liksom alla andra finansiella rapporter har redogörelsen för eget kapital en rubrik som visar företagets namn, tidsperiod och rubriken för redogörelsen.

I vanliga fall är redogörelsen uppställd i ett rutmönster. Uppställningen består vanligen av fyra rader – begynnelsebalans, tillägg, avdrag och slutbalans. Begynnelsesaldo visas alltid på en fast rad följt av tillägg och avdrag. Tillägget består av alla nyinvesteringar och nettoresultatet om företaget är lönsamt. Om företaget går med förlust kommer det att visa en nettoförlust för året under subtraktionerna utöver utdelningen (om någon).

Den sista raden i redogörelsen för aktieägarnas eget kapital kommer att ha slutbalansen, som är resultatet av begynnelsebalansen, tilläggen och subtraktionerna. Det kan finnas fler rader beroende på vilken typ av transaktioner ett företag kan ha.

Redovisningen kan ha följande kolumner – stamaktier, preferensaktier, behållna vinstmedel, egna aktier, ackumulerat övrigt totalresultat med mera. Det kan finnas fler kolumner om det behövs.

Exempel

Nedan följer ett exempel på en sammanställning av aktieägarnas eget kapital enligt rutmönster.

XYZ Ltd

Redovisning av eget kapital för det år som slutar den 31 december, 2019

| Aktier i form av stamaktier | Att ytterligare betala ut-in Capital | Retained Earnings | Accumulated Other Comprehensive Income | Treasury Stock | Total | |||

| Saldo den januari 1 | – | – | – | – | – | – | ||

| Nettoinkomst (förlust) | 197,100 | 197,100 | ||||||

| Utgivna stamaktier | 10,000 | 10,000 | ||||||

| Allmänt inbetalt kapital | 20,000 | 20 000 | ||||||

| Egna aktier | (2,000) | (2 000) | ||||||

| Saldo den 31 december | 10 000 | 20 000 | 197 100 | – | (2 000) | 225,100 |

En annan metod

Ett annat sätt att förbereda utlåtandet är att använda en enda kolumn med siffror i stället för rutnätet. I denna metod listas alla poster i en enda kolumn, med början i det ingående saldot för eget kapital och sedan justering för eventuella förändringar under perioden. Antalet rader är ungefär detsamma som i rutnätet.

Exempel

XYZ Ltd

Stabilisering av eget kapital för det år som slutar den 31 december 2019

| Saldo den 1 januari | 61 000 dollar,000 |

| Utfärdade aktier mot kontant betalning | 16 000 000 |

| Köp av egna aktier | (3 000 000) |

| Nettoinkomst | 5000,000 |

| Kontantutdelning | (1 600 000) |

| Aktieutdelning | 0 |

| Saldo per den 31 december | 77 400,000 |

Tolkning och beslut baserat på Stock Holders Equity Statement

Detta uttalande är viktigt och hjälper ledningen såväl som aktieägare/investerare att fatta eller förstå vissa beslut. Den vägleder till dessa beslut, som kan vara:

1.Ytterligare emission av aktier: Denna redogörelse kan ge en förståelse för om ytterligare emissioner av aktier är möjliga eller inte. Om företaget till exempel redan har emitterat alla aktier kan inga fler aktier emitteras i normalfallet. På samma sätt kan företaget, om det finns delvis betalda aktier, utnyttja möjligheten att samla resurser genom att göra dessa aktier fullt betalda genom att göra en sista utlysning.

2. Återköp av aktier: Om företaget anser att det finns överskottslikviditet och ett stort antal aktier i omlopp. Och detta överskott av cirkulation påverkar värdet eller värdet av aktierna negativt. Eller om det sker en panikförsäljning bland investerarna, antingen på grund av rykten eller på uppmaning av konkurrenterna. Då kan företagsledningen fatta ett beslut om att köpa tillbaka en del av de flytande aktierna och på så sätt skapa ett värde för aktieägarna.

3. Utdelningsdeklaration: Kvantiteten och fördelningen av aktieinnehavet hjälper företagsledningen att fatta ett klokt beslut om deklaration och fördelning av utdelning. Och för att bevara och plöja tillbaka resurserna för företagets tillväxt där avkastningen är större.

4.Employee Stock Option Plan (ESOP): Detta uttalande hjälper återigen ledningen att fatta ett beslut om att införa ett system för ESOP. Kvantiteten, tröskelvärdet osv. ESOP är ett system där de anställda får rätt att teckna och inneha företagets aktier. Denna redogörelse visar hur framgångsrik ordningen är, hur mycket som redan har tagits i anspråk och hur mycket pengar som har samlats in inom ramen för ordningen.