4.1 – Två sidor av samma mynt

Håller du minnet av Bollywoods superhit ”Deewaar” från 1975, som fick kultstatus på grund av den otroligt berömda dialogen ”Mere paas maa hai” ☺? Filmen handlar om två bröder från samma mor. Medan den ena brodern, som är rättrådig i livet, växer upp och blir polis, visar sig den andra brodern vara en ökänd brottsling vars syn på livet är diametralt motsatt till hans polisbror.

Rörelsen till att jag pratar om denna legendariska film nu är att optionsskribenten och optionsköparen i viss mån är jämförbara med dessa bröder. De är de två sidorna av samma mynt. Till skillnad från bröderna Deewaar finns det naturligtvis ingen syn på moral när det gäller optionshandel, utan synen är snarare mer på marknaderna och vad man förväntar sig av marknaderna. Det finns dock en sak som du bör komma ihåg här – vad som än händer med optionssäljaren när det gäller P&L, så händer den exakta motsatsen med optionsköparen och vice versa. Om till exempel optionssäljaren gör Rs.70/- i vinst innebär detta automatiskt att optionsköparen förlorar Rs.70/-. Här är en snabb lista över sådana generaliseringar –

- Om optionsköparen har begränsad risk (i den utsträckning som den betalda premien motsvarar), så har optionssäljaren begränsad vinst (återigen i den utsträckning som motsvarar den premie han får)

- Om optionsköparen har obegränsad vinstpotential så har optionssäljaren potentiellt obegränsad risk

- Breakeven-punkten är den punkt där optionsköparen börjar tjäna pengar, detta är exakt samma punkt där optionssäljaren börjar förlora pengar

- Om optionsköparen tjänar Rs.X i vinst, innebär det att optionssäljaren gör en förlust på Rs.X

- Om optionsköparen förlorar Rs.X, innebär det att optionssäljaren gör en förlust på Rs.X

- Om optionsköparen förlorar Rs.X, innebär det att optionssäljaren gör Rs.X i vinst

- Sist om optionsköparen anser att marknadspriset kommer att öka (över lösenpriset för att vara specifik) så anser optionssäljaren att marknaden kommer att stanna på eller under lösenpriset … och vice versa.

För att uppskatta dessa punkter ytterligare skulle det vara meningsfullt att ta en titt på köpoptionen från säljarens perspektiv, vilket är syftet med detta kapitel.

Innan vi fortsätter måste jag varna dig för en sak om det här kapitlet – eftersom det finns P&L-symmetri mellan optionssäljaren och köparen kommer diskussionen framöver i det här kapitlet att se mycket likadan ut som den diskussion vi just hade i det föregående kapitlet, därav finns det en möjlighet att du bara kan skumma igenom kapitlet. Gör inte det, jag föreslår att du håller dig uppmärksam på den subtila skillnaden och den enorma inverkan den har på köpoptionsskrivarens P&L.

4.2 – Säljaren av en köpoption och hans tankeprocess

Håller du dig till exemplet med ”Ajay-Venu”-fastigheten från kapitel 1 – vi diskuterade tre möjliga scenarier som skulle ta avtalet till en logisk slutsats –

- Priset på marken rör sig över Rs.500 000. (bra för Ajay – optionsköpare)

- Priset förblir oförändrat på 500 000 rupier (bra för Venu – optionssäljare)

- Priset rör sig lägre än 500 000 rupier (bra för Venu – optionssäljare)

Om du lägger märke till det, så har optionsköparen en statistisk nackdel när han köper optioner – endast 1 möjligt scenario av de tre gynnar optionsköparen. Med andra ord gynnar 2 av de 3 scenarierna optionssäljaren. Detta är bara ett av incitamenten för optionssäljaren att sälja optioner. Förutom denna naturliga statistiska fördel, om optionssäljaren också har en god marknadsinsikt så är chanserna för optionssäljaren att bli lönsam ganska höga.

Vänligen notera att jag bara talar om en naturlig statistisk fördel här och att jag på intet sätt antyder att en optionssäljare alltid kommer att tjäna pengar.

Hursomhelst, låt oss nu ta upp samma ”Bajaj Auto”-exempel som vi tog upp i det föregående kapitlet och bygga upp ett fall för en säljare av köpoptioner och förstå hur han skulle se på samma situation. Låt mig lägga upp diagrammet igen –

- Aktien har blivit kraftigt slagen ner, det är uppenbart att sentimentet är extremt svagt

- Då aktien har blivit så kraftigt slagen ner – det innebär att många investerare/handlare i aktien skulle sitta fast i desperata långa positioner

- Varje prisuppgång i aktien kommer att betraktas som en möjlighet att gå ut från de fastlåsta långa positionerna

- Med tanke på detta, finns det liten chans att aktiekursen kommer att öka i all hast – särskilt på kort sikt

- Med tanke på att förväntningarna är att aktiekursen inte kommer att öka kan det uppfattas som en bra handelsmöjlighet att sälja Bajaj Autos köpoption och inkassera premien

Med dessa tankar bestämmer sig optionsskrivaren för att sälja en köpoption. Den viktigaste punkten att notera här är – optionssäljaren säljer en köpoption eftersom han tror att priset på Bajaj Auto INTE kommer att öka inom den närmaste framtiden. Därför tror han att det är en bra strategi att sälja köpoptionen och inkassera premien.

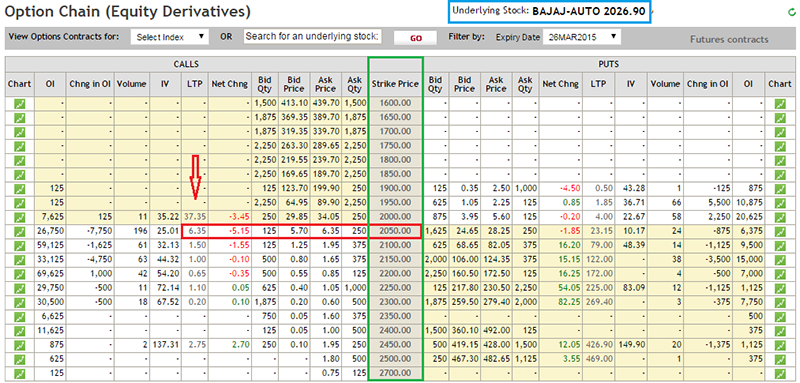

Som jag nämnde i föregående kapitel är valet av rätt lösenpris en mycket viktig aspekt av optionshandel. Vi kommer att tala mer ingående om detta när vi går vidare i den här modulen. Låt oss för tillfället anta att optionssäljaren bestämmer sig för att sälja Bajaj Autos strikeoption 2050 och samla in Rs 6,35/- som premie. Se optionskedjan nedan för detaljer –

Låt oss nu genomföra samma övning som vi genomförde i föregående kapitel för att förstå köpoptionssäljarens P&L-profil och i processen göra de generaliseringar som krävs. Begreppet inneboende värde för optionen som vi diskuterade i föregående kapitel kommer att gälla även i detta kapitel.

| Serienr. | Möjliga värden på spot | Premien som erhålls | Intrinskt värde (IV) | P&L (Premie – IV) |

|---|---|---|---|---|

| 01 | 1990 | + 6.35 | 1990 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 02 | 2000 | + 6.35 | 2000 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 03 | 2010 | + 6.35 | 2010 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 04 | 2020 | + 6.35 | 2020 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 05 | 2030 | + 6.35 | 2030 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 06 | 2040 | + 6.35 | 2040 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 07 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 08 | 2060 | + 6.35 | 2060 – 2050 = 10 | = 6.35 – 10 = – 3.65 |

| 09 | 2070 | + 6.35 | 2070 – 2050 = 20 | = 6.35 – 20 = – 13.65 |

| 10 | 2080 | + 6.35 | 2080 – 2050 = 30 | = 6.35 – 30 = – 23.65 |

| 11 | 2090 | + 6.35 | 2090 – 2050 = 40 | = 6.35 – 40 = – 33.65 |

| 12 | 2100 | + 6.35 | 2100 – 2050 = 50 | = 6.35 – 50 = – 43.65 |

Innan vi fortsätter att diskutera tabellen ovan, observera –

- Det positiva tecknet i kolumnen ”erhållen premie” indikerar ett kontant inflöde (kredit) till optionssäljaren

- Det inneboende värdet av en option (vid utgången) förblir detsamma oberoende av köp- eller säljare av köpoptioner

- Nettoberäkningen av P&L för en optionssäljare ändras något, Logiken är följande

- När en optionssäljare säljer optioner får han en premie (till exempel Rs.6.35/). Han skulle uppleva en förlust först när han förlorar hela premien. Det betyder att efter att ha fått en premie på 6,35 rupier, om han förlorar 5,5/- rupier innebär det att han fortfarande har en vinst på 1,35/- rupier. För att en optionsförsäljare ska uppleva en förlust måste han alltså först förlora den premie som han har fått, och alla pengar som han förlorar utöver den mottagna premien kommer att vara hans verkliga förlust. Därför blir P&L-beräkningen ”Premie – intrinsiskt värde”

- Du kan utvidga samma argument till att gälla för optionsköparen. Eftersom optionsköparen betalar en premie måste han först få tillbaka den premie han har betalat, därför skulle han vara lönsam utöver det premiebelopp han har fått, därför skulle P&L-beräkningen vara ’ Intrinsiskt värde – premie’.

Tabellen ovan borde vara bekant för dig nu. Låt oss granska tabellen och göra några generaliseringar (tänk på att lösenpriset är 2050) –

- Så länge Bajaj Auto håller sig på eller under lösenpriset på 2050 kommer optionssäljaren att tjäna pengar – eftersom han får hela premien på Rs 6,35/- i fickan. Observera dock att vinsten förblir konstant på 6 rupier..35/-.

- Generalisering 1 – Säljaren av köpoptionen upplever en maximal vinst till den del som motsvarar den erhållna premien så länge spotpriset ligger på eller under lösenpriset (för en köpoption)

- Optionsförrättaren upplever en förlust när Bajaj Auto börjar röra sig över lösenpriset 2050

- Generalisering 2 – Säljaren av köpoptionen börjar förlora pengar när spotpriset rör sig över och över lösenpriset. Ju högre spotpriset rör sig bort från lösenpriset, desto större blir förlusten.

- Från ovanstående 2 generaliseringar är det rimligt att dra slutsatsen att, optionssäljaren kan tjäna begränsade vinster och kan uppleva obegränsade förluster

Vi kan sätta dessa generaliseringar i en formel för att uppskatta P&L för en säljare av köpoptioner –

P&L = Premie – Max

Genom att följa ovanstående formel, Låt oss utvärdera P&L för några möjliga spotvärden vid utgången –

- 2023

- 2072

- 2055

Lösningen är följande –

@2023

= 6.35 – Max

= 6.35 – Max

= 6.35 – 0

= 6.35

Svaret är i linje med generalisering 1 (vinsten begränsas i förhållande till den erhållna premien).

@2072

= 6.35 – Max

= 6.35 – 22

= -15.56

Svaret är i linje med generalisering 2 (säljare av köpoptioner skulle uppleva en förlust när spotpriset rör sig över och över lösenpriset)

@2055

= 6.35 – Max

= 6,35 – Max

= 6,35 – 5

= 1,35

Trots att spotpriset är högre än strikepriset verkar köpoptionsskrivaren ändå tjäna pengar här. Detta strider mot den andra generaliseringen. Jag är säker på att du skulle veta detta vid det här laget, detta beror på begreppet ”breakeven point” som vi diskuterade i föregående kapitel.

Vad som helst låt oss inspektera detta lite mer och titta på P&L-beteendet i och runt strikepriset för att se exakt vid vilken punkt optionsskribenten kommer att börja göra en förlust.

| Seriennr. | Möjliga värden för spot | Premie erhållen | Intrinskt värde (IV) | P&L (Premie – IV) |

|---|---|---|---|---|

| 01 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = 6.35 |

| 02 | 2051 | + 6.35 | 2051 – 2050 = 1 | = 6.35 – 1 = 5.35 |

| 03 | 2052 | + 6.35 | 2052 – 2050 = 2 | = 6.35 – 2 = 4.35 |

| 04 | 2053 | + 6.35 | 2053 – 2050 = 3 | = 6.35 – 3 = 3.35 |

| 05 | 2054 | + 6.35 | 2054 – 2050 = 4 | = 6.35 – 4 = 2.35 |

| 06 | 2055 | + 6.35 | 2055 – 2050 = 5 | = 6.35 – 5 = 1.35 |

| 07 | 2056 | + 6.35 | 2056 – 2050 = 6 | = 6.35 – 6 = 0.35 |

| 08 | 2057 | + 6.35 | 2057 – 2050 = 7 | = 6.35 – 7 = – 0.65 |

| 09 | 2058 | + 6.35 | 2058 – 2050 = 8 | = 6.35 – 8 = – 1.65 |

| 10 | 2059 | + 6.35 | 2059 – 2050 = 9 | = 6.35 – 9 = – 2,65 |

Det är tydligt att även när spotpriset rör sig högre än lösenpriset tjänar optionsskrivaren fortfarande pengar, han fortsätter att tjäna pengar tills spotpriset ökar mer än lösenpriset + erhållen premie. Vid denna punkt börjar han förlora pengar, därför verkar det lämpligt att kalla detta för ”sammanbrottspunkt”.

Avbrottspunkt för säljare av köpoptioner = Strikepris + erhållen premie

För exemplet med Bajaj Auto,

= 2050 + 6,35

= 2056.35

Så, brytpunkten för en köpare av en köpoption blir brytpunkten för säljaren av en köpoption.

4.3 – Utbetalning för säljaren av en köpoption

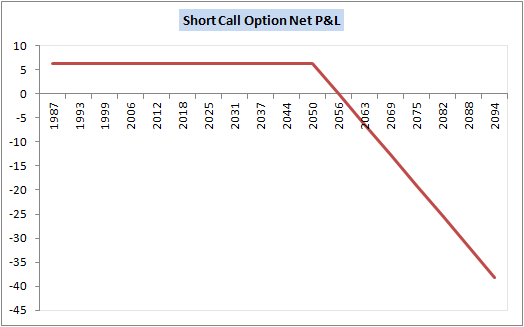

Som vi har sett under hela det här kapitlet finns det en stor symmetri mellan köparen och säljaren av en köpoption. Faktum är att samma sak kan observeras om vi plottar P&L-grafen för en optionssäljare. Här är samma –

Kalloptionsförsäljarens P&L payoff ser ut som en spegelbild av köpare av köpoptionen P&L payoff. Från diagrammet ovan kan du notera följande punkter som stämmer överens med den diskussion vi just har haft –

- Vinsten är begränsad till 6 Rs..35/- så länge spotpriset handlas vid något pris under lösenpriset på 2050

- Från 2050 till 2056,35 (sammanbrottspriset) kan vi se att vinsten minimeras

- Vid 2056,35 kan vi se att det varken finns någon vinst eller förlust

- Ovanför 2056,35 börjar säljaren av köpoptionen förlora pengar. Faktum är att lutningen på P&L-linjen tydligt visar att förlusterna börjar öka när spotvärdet rör sig bort från lösenpriset

4.4 – En anmärkning om marginaler

Tänk på riskprofilen för både köparen av en köpoption och säljaren av en köpoption. Köparen av köpoptionen bär ingen risk. Han behöver bara betala det nödvändiga premiebeloppet till säljaren av köpoptionen, mot vilket han skulle köpa rätten att köpa det underliggande objektet vid en senare tidpunkt. Vi vet att hans risk (maximala förlust) är begränsad till den premie som han redan har betalat.

När man tänker på riskprofilen för en säljare av en köpoption vet vi dock att han bär en obegränsad risk. Hans potentiella förlust kan öka i takt med att spotpriset rör sig över lösenpriset. Med detta sagt, tänk på börsen – hur kan de hantera en optionsförsäljares riskexponering mot bakgrund av en ”obegränsad förlustpotential”? Vad händer om förlusten blir så stor att optionssäljaren bestämmer sig för att ställa in betalningen?

Det är uppenbart att börsen inte har råd att låta en derivatdeltagare bära en så stor risk för betalningsinställelse, och därför är det obligatoriskt för optionssäljaren att parkera en del pengar i form av marginalsäkerheter. De marginaler som tas ut av en optionsförsäljare liknar marginalkravet för ett terminskontrakt.

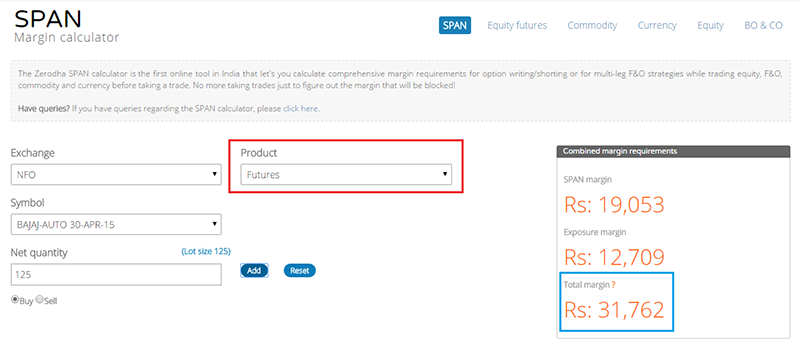

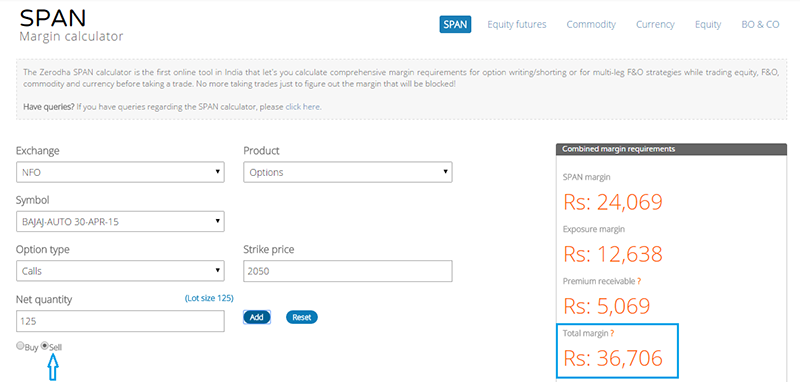

Här är ögonblicksbilden från Zerodha Margin calculator för Bajaj Auto futures och Bajaj Auto 2050 Call option, som båda löper ut den 30 april 2015.

Och här är marginalkravet för att sälja 2050 köpoption.

Som du kan se är marginalkraven ganska lika i båda fallen (optionsskrivning och handel med terminer). Naturligtvis finns det en liten skillnad; vi kommer att behandla den i ett senare skede. För tillfället vill jag bara att du ska notera att optionsförsäljning kräver marginaler som liknar handel med terminer, och marginalbeloppet är ungefär detsamma.

4.5 – Att sätta ihop saker och ting

Jag hoppas att de senaste fyra kapitlen har gett dig all den klarhet du behöver när det gäller köp och försäljning av köpoptioner. Till skillnad från andra ämnen inom finans är optioner lite tunga ämnen. Därför antar jag att det är klokt att konsolidera vår inlärning vid varje tillfälle och sedan gå vidare. Här är de viktigaste sakerna du bör komma ihåg när det gäller köp och försäljning av köpoptioner.

Med avseende på köp av optioner

- Du köper en köpoption endast när du är optimistisk när det gäller den underliggande tillgången. Vid utgången kommer köpoptionen att vara lönsam endast om den underliggande har rört sig över och över lösenpriset

- Köp av en köpoption kallas också ”Long on a Call Option” eller helt enkelt ”Long Call”

- För att köpa en köpoption måste du betala en premie till optionsförrättaren

- Köparen av en köpoption har en begränsad risk (i den mån som premien har betalats) och en potential till. göra en obegränsad vinst

- Breakeven-punkten är den punkt där köparen av köpoptionen varken tjänar pengar eller upplever en förlust

- P&L = Max – betald premie

- Breakeven-punkt = lösenpris + betald premie

Med hänsyn till optionsförsäljning

- Du säljer en köpoption (även kallad optionsskrivning) endast när du tror att vid utgången, den underliggande tillgången inte kommer att öka utöver lösenpriset

- Sälja en köpoption kallas också ”blankning av en köpoption” eller helt enkelt ”kort köpoption”

- När du säljer en köpoption får du premiebeloppet

- Optionsförsäljarens vinst är begränsad till den premie han får, men hans förlust är potentiellt obegränsad

- Punktet för sammanbrott är den punkt där säljaren av en köpoption ger upp all premie som han har tjänat, vilket innebär att han varken tjänar eller förlorar pengar

- Då en kort optionsposition medför obegränsad risk, måste han deponera marginal

- Marginal vid korta optioner liknar marginal för terminer

- P&L = Premie – Max

- Breakdown point = Strike Price + Premie Received

Andra viktiga punkter

- När du är optimist på en aktie kan du antingen köpa aktien i spot, köpa dess terminer eller köpa en köpoption

- När du är nedåtgående på en aktie kan du antingen sälja aktien i spot (även om det är på intradagsbasis), korta terminer eller korta en köpoption

- Beräkningen av det inneboende värdet för en köpoption är standard, den ändras inte beroende på om du är optionsköpare/säljare

- Däremot ändras beräkningen av det inneboende värdet för en ”Put”-option

- Metoden för beräkning av netto P&L skiljer sig åt för köpare och säljare av en köpoption.

- I de senaste fyra kapitlen har vi tittat på P&L genom att hålla utgången i perspektiv, Detta är bara för att hjälpa dig att förstå P&L beteendet bättre

- Man behöver inte vänta på optionens utgång för att räkna ut om han kommer att bli lönsam eller inte

- De flesta av optionshandeln är baserad på förändringen i premier

- Till exempel, om jag har köpt Bajaj Auto 2050 köpoption till Rs.6.35 på morgonen och vid middagstid handlas densamma till Rs.9/- kan jag välja att sälja och bokföra vinster

- Premierna förändras dynamiskt hela tiden, de förändras på grund av många variabler som spelar in, vi kommer att förstå dem alla när vi går igenom den här modulen

- Calloption förkortas som ”CE”. Så Bajaj Auto 2050 köpoption kallas också Bajaj Auto 2050CE. CE är en förkortning för ”European Call Option”.

4.6 – Europeiska kontra amerikanska optioner

I början när optioner infördes i Indien fanns det två typer av optioner – europeiska och amerikanska optioner. Alla indexoptioner (Nifty, Bank Nifty-optioner) var europeiska till sin karaktär och aktieoptionerna var amerikanska till sin karaktär. Skillnaden mellan de två var främst i fråga om ”optionsutövning”.

Europeiska optioner – Om optionstypen är europeisk innebär det att optionsköparen måste vänta till utgångsdatumet för att utöva sin rätt. Avvecklingen baseras på värdet på spotmarknaden på förfallodagen. Om han till exempel har köpt en köpoption Bajaj Auto 2050 Call, måste Bajaj Auto gå högre än break-even-punkten på förfallodagen för att köparen ska bli lönsam. Även om det inte sker är optionen värdelös för köparen och han förlorar all premie som han betalat till optionssäljaren.

Amerikanska optioner – I en amerikansk option kan optionsköparen utöva sin rätt att köpa optionen närhelst han anser att det är lämpligt under optionens giltighetstid. Avvecklingen är beroende av spotmarknaden vid det givna tillfället och är egentligen inte beroende av utgången. Till exempel köper han Bajaj Auto 2050 köpoption i dag när Bajaj handlas till 2030 på spotmarknaden och det är 20 dagar kvar till utgången. Nästa dag passerar Bajaj Auto 2050. I ett sådant fall kan köparen av Baja Auto 2050 American Call option utöva sin rätt, vilket innebär att säljaren är skyldig att göra upp med optionsköparen. För personer som är bekanta med optioner kan man ställa sig följande fråga: ”Eftersom vi ändå kan köpa en option nu och sälja den senare, kanske inom 30 minuter efter köpet, hur spelar det då någon roll om optionen är amerikansk eller europeisk?”

Valid fråga, men tänk på Ajay-Venu-exemplet igen. Här skulle Ajay och Venu återkomma till avtalet om sex månader (detta är som en europeisk option). Tänk om Ajay i stället för 6 månader hade insisterat på att han kunde komma när som helst under avtalets giltighetstid och hävda sin rätt (som en amerikansk option). Det kan till exempel uppstå ett starkt rykte om motorvägsprojektet (efter att de har undertecknat avtalet). På grund av det starka ryktet skjuter markpriserna i höjden och Ajay bestämmer sig för att utöva sin rätt, vilket innebär att Venu är skyldig att leverera marken till Ajay (även om han är mycket tydlig med att markpriset har stigit på grund av de starka ryktena). Eftersom Venu dessutom löper risk att bli ”utnyttjad” vilken dag som helst i motsats till förfallodagen, är den premie han behöver också högre (så att han kompenseras för den risk han tar).

Av denna anledning är amerikanska optioner alltid dyrare än europeiska optioner.

Du kanske också är intresserad av att veta att NSE för ungefär tre år sedan beslutade att göra sig av med amerikanska optioner helt och hållet från derivatsegmentet. Så alla optioner i Indien är nu europeiska till sin natur, vilket innebär att köparen kan utöva sin option baserat på spotpriset på förfallodagen.

Vi kommer nu att gå vidare för att förstå ”säljoptioner”.

Nyckelresultat från detta kapitel

- Du säljer en köpoption när du är nedåtgående på en aktie

- Köparen och säljaren av köpoptionen har ett symmetriskt motsatt P&L-beteende

- När du säljer en köpoption får du en premie

- Säljer du en köpoption. option kräver att du deponerar en marginal

- När du säljer en köpoption är din vinst begränsad till storleken på den premie du får och din förlust kan potentiellt vara obegränsad

- P&L = Premie – Max

- Breakdown point = Strike Price + Premium Received

- I Indien, är alla optioner europeiska till sin natur