Odchylka přímých materiálových nákladů

Jedná se o rozdíl mezi normovanými náklady na materiál stanovenými pro dosaženou produkci a skutečnými náklady na použitý materiál. Standardní náklady na materiál se vypočítají vynásobením standardní ceny se standardním množstvím pro skutečný výstup a skutečné nákladyse získají vynásobením skutečné ceny se skutečným množstvím. Vzorecje:

= Standardní náklady na skutečný výstup -Skutečné náklady nebo

DMCV =(standardní cena × standardní množství pro skutečný výstup) – (skutečnácena × skutečné množství)

= (SP × SQ)- (AP × AQ).

Příklad 1.

Standardní náklady na materiál pro výrobu jednotky určitého výrobku se odhadují takto :

16 kg surovin @ 1 rupie za kg. Po dokončení jednotky bylo zjištěno, že 20 kg. Surovin v ceně 1,50 rs za kg. Byly spotřebovány. Vypočítejte odchylku materiálových nákladů:

DMCV= (SP× SQ) – (AP × AQ)

= (16 × 1) -(20 × 1,50)

= 14 rupií (nepříznivá hodnota)

Odchylka přímých cen materiálu(DMPV)

Jedná se o tu část odchylky materiálových nákladů, která je způsobena rozdílem mezi stanovenými standardními cenami a skutečně zaplacenými cenami. Tato odchylka může být způsobena řadoudůvodů: změnou ceny, neefektivním nákupem, nenakoupenou standardní kvalitou materiálů, nezískanými výhodnými slevami atd. Vzorec je:

Dmpv =skutečné množství (standardní cena – skutečná cena)

Pokud by skutečná cena byla vyšší než standardní cena, odchylka by byla nepříznivá a v případě, že by standardní cena byla vyšší než skutečná cena, vedlo by to k příznivé odchylce.

Příklad 2. Rozdíl mezi skutečnou a standardní cenou.

Použijte informace uvedené vpříkladu 1 a vypočítejte odchylku ceny materiálu.

DMPV = AQ (SP – AP)

= 20 (1 -1,50)

= Rs. (10)Nepříznivá.

Přímá spotřeba materiálu nebo odchylka množství (DMUV)

Je to rozdíl mezi stanoveným standardním množstvím a skutečně použitým množstvím. Tato odchylka může vzniknout z důvodu: neopatrného zacházení s materiálem, plýtvání, kažení, krádeží,rozkrádání, změn v konstrukci výrobku, použití nekvalitních materiálů, vadných nástrojů a zařízení atd. Vzorec je:

DMUV = standardní cena (standardní množství pro skutečný výstup – skutečné množství)

= SP (SQ -AQ).

Příklad 3.

Použijeme informace uvedené v příkladu 1 a vypočítáme odchylku spotřeby materiálu.

DMUV = SP (SQ – AQ)

= 1 (16 -20)

= 4 rupie (nepříznivé)

Poznámka. Součet odchylek ceny a spotřeby materiálu se rovná odchylce nákladů na materiál. Tedy,

DMCV = DMPV + DMUV

v dosud použitém příkladu si to ověřme:

DMCV =DMPV + DMUV

Rs. 14(A) = Rs. 10 (A) + Rs. 4 (A)

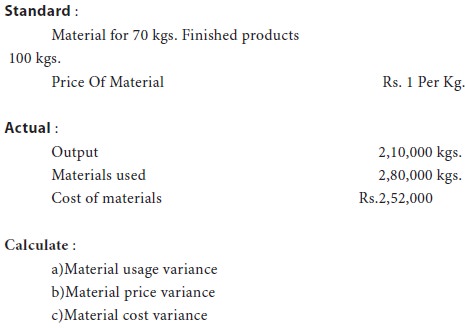

Ilustrace1.

Výrobní koncern, který přijal standardníúčtování, poskytuje následující informace.

Řešení:

Při produkci 70 Rs. kg. hotových výrobků je standardní množství výstupního materiálu 100 kg.

Pro výstupní množství 2,10 000 kg. je tedy standardní množství výstupního materiálu 100 kg, standardní množství vstupního materiálu by mělo být = {100/70 × 2,10 000}= 3,00 000 kg. skutečná cena za kg. = 2,52 000 / 2,80 000 = ,90 paise

(a) Odchylka v použití materiálu :

= standardní cena (standardní množství – skutečné množství)

= 1 rupie.(3,00,000 – 2,80,000) = 20 000 rupií (příznivé)

(b) Odchylka v ceně materiálu :

= Skutečné množství (standardní cena – skutečná cena)

= 2,80,000(1- ,90) = 20 000 rupií. 28 000 (příznivé)

(c) Odchylka v nákladech na materiál :

= Standardní množství × standardní cena – Skutečné množství × skutečná cena

= (3,00 000× 1) – (2,52 000)

= 48 000 Rs. (Příznivá)

Ověření:

Rozdíl v nákladech na materiál = rozdíl v ceně materiálu + rozdíl v použití materiálu.

Rs.48,000 (Příznivá) = Rs.28,000 (Příznivá) +Rs.20,000 (Příznivé).

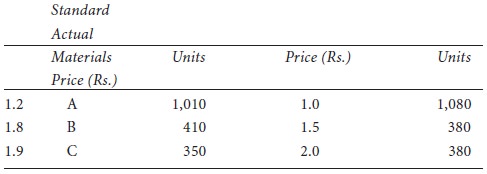

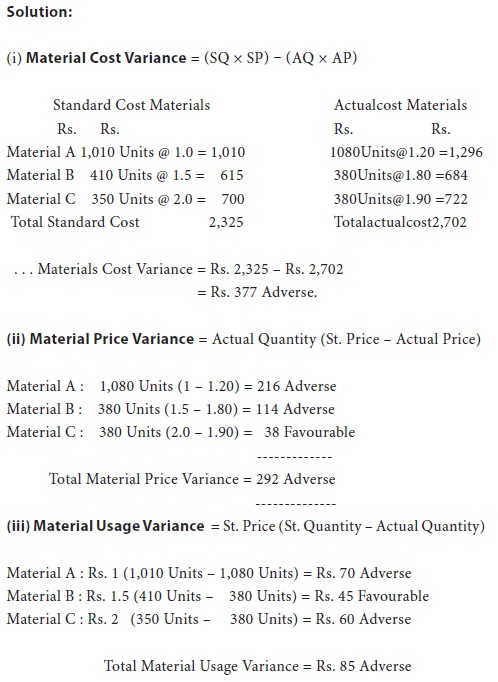

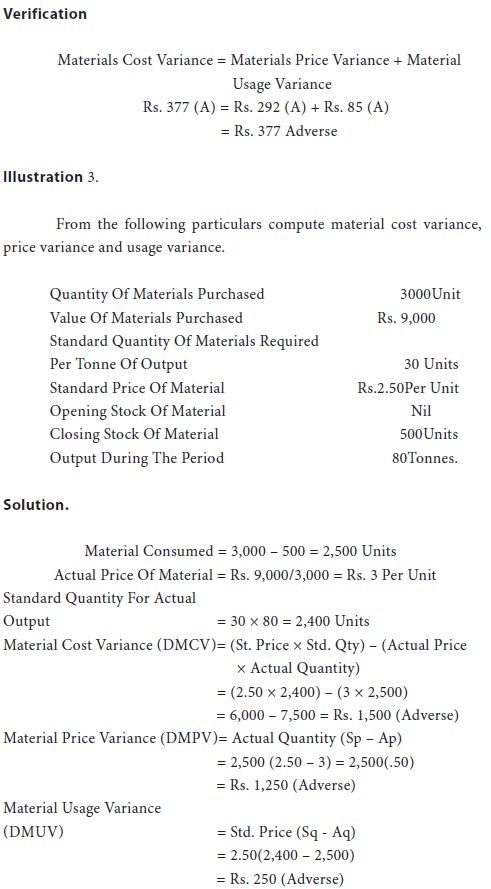

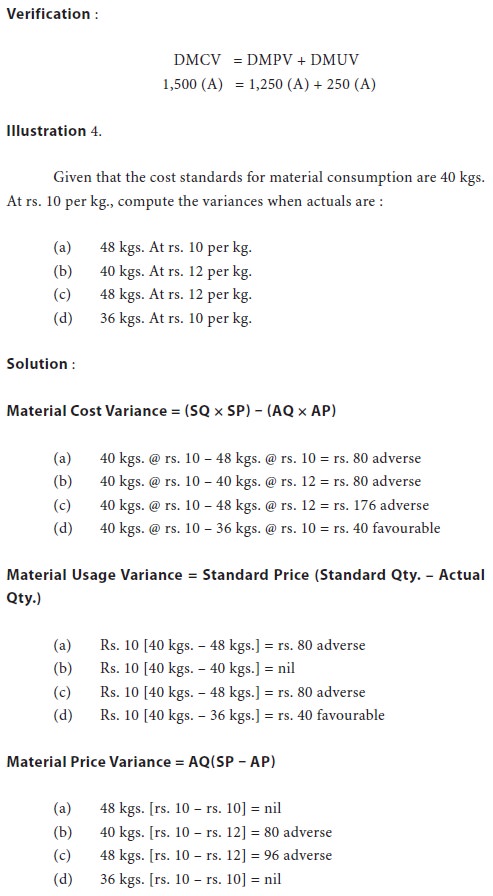

Ilustrace 2.

Z následujících údajů vypočítejte :

ՖՖ Odchylka celkových nákladů na materiál;

ՖՖ Odchylka ceny materiálu; a

ՖՖ Odchylka spotřeby materiálu.