Écart de coût direct des matières

C’est la différence entre le coût standard des matières spécifié pour la production réalisée et le coût réel des matières utilisées. Le coût standard des matériaux est calculé en multipliant le prix standard par la quantité standard pour la production réelle et le coût réel est obtenu en multipliant le prix réel par la quantité réelle. La formule est :

= Coût standard pour la production réelle – Coût réel ou

DMCV =(Prix standard × Quantité standard pour la production réelle) – (Prix réel × Quantité réelle)

= (SP × SQ)- (AP × AQ).

Exemple 1.

Le coût standard des matériaux pour la fabrication d’une unité d’un produit particulier est estimé comme suit :

16 kg de matières premières @ rs. 1par kg. A l’achèvement de l’unité, il a été constaté que 20 kg. de matières premières au prix de 1,50 roupie par kg. ont été consommés. Calculez la variance du coût des matériaux:

DMCV= (SP× SQ) – (AP × AQ)

= (16 × 1) -(20 × 1,50)

= Rs. 14(défavorable)

Direct Material Price Variance(DMPV)

C’est la partie de la variance du coût des matériaux qui est due à la différence entre les prix standard spécifiés et le prix réel payé. Cet écart peut être dû à un certain nombre de raisons : changement de prix, achats inefficaces, qualité standard des matériaux non achetés, remises favorables non obtenues, etc. La formule est la suivante :

Dmpv =quantité réelle (prix standard – prix réel)

Si le prix réel est supérieur au prix standard, l’écart serait défavorable et dans le cas où le prix standard est supérieur au prix réel, il en résulterait un écart favorable.

Exemple 2.

Utiliser les informations données dans l’exemple 1 et calculer l’écart sur le prix du matériau.

DMPV = AQ (SP – AP)

= 20 (1 -1,50)

= Rs. (10)défavorable.

Direct Material Usage Or QuantityVariance (DMUV)

C’est la différence entre la quantité standard spécifiée et la quantité réelle utilisée. Cet écart peut survenir en raison de : la manipulation négligente des matériaux, le gaspillage, la détérioration, le vol, le chapardage, les changements dans la conception du produit, l’utilisation de matériaux de qualité inférieure, les outils et les équipements défectueux, etc. La formule est la suivante :

DMUV = Prix standard (Quantité standard pour la production réelle – Quantité réelle)

= SP (SQ – AQ).

Exemple 3.

Utiliser les informations données dans l’exemple 1 et calculer l’écart d’utilisation des matériaux.

DMUV = SP (SQ – AQ)

= 1 (16 -20)

= Rs. 4(défavorable)

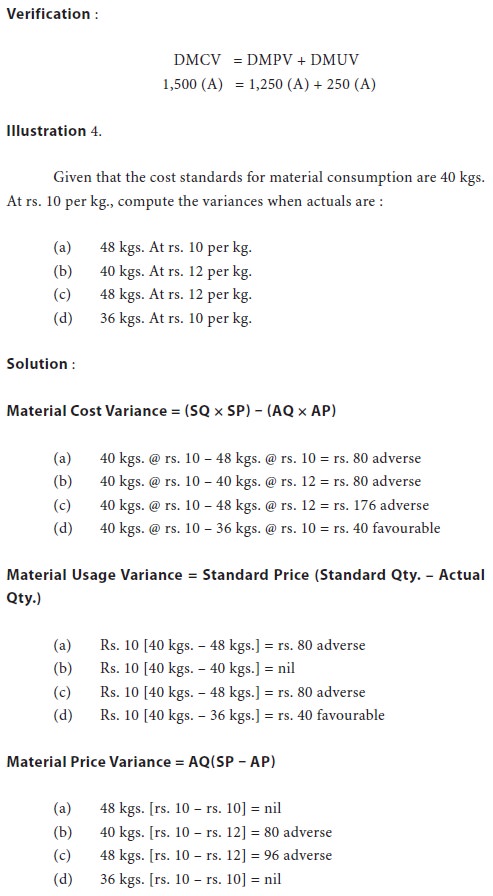

Note. Le total des écarts de prix et d’utilisation des matériaux est égal à l’écart de coût des matériaux. Ainsi,

DMCV = DMPV + DMUV

dans l’exemple qui a été utilisé jusqu’à présent, vérifions ceci :

DMCV =DMPV + DMUV

Rs. 14(A) = Rs. 10 (A) + Rs. 4 (A)

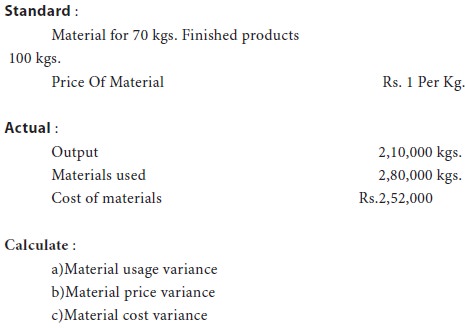

Illustration1.

Une entreprise manufacturière qui a adopté le coût standard fournit les informations suivantes.

Solution:

Pour une production de Rs.70 kgs. de produits finis, la quantité standard de sortie de matière est de 100 kgs.

Donc pour la sortie de 2,10,000 kgs…, le prix réel par kg = 2 52 000 / 2 80 000 = 0,90 paise

(a) Ecart d’utilisation des matières :

= Prix standard (quantité standard – quantité réelle)

= 1 Rs.(3,00,000 – 2,80,000) = Rs. 20,000 (Favorable)

(b) Variance du prix du matériel :

= Quantité réelle (Prix standard – Prix réel)

= 2,80,000(1- .90) = Rs. 28 000 (Favorable)

(c) Ecart sur coût des matériaux :

= Quantité standard × Prix standard – Quantité réelle × Prix réel

= (3,00,000× 1) – (2,52,000)

= Rs.48,000 (Favorable)

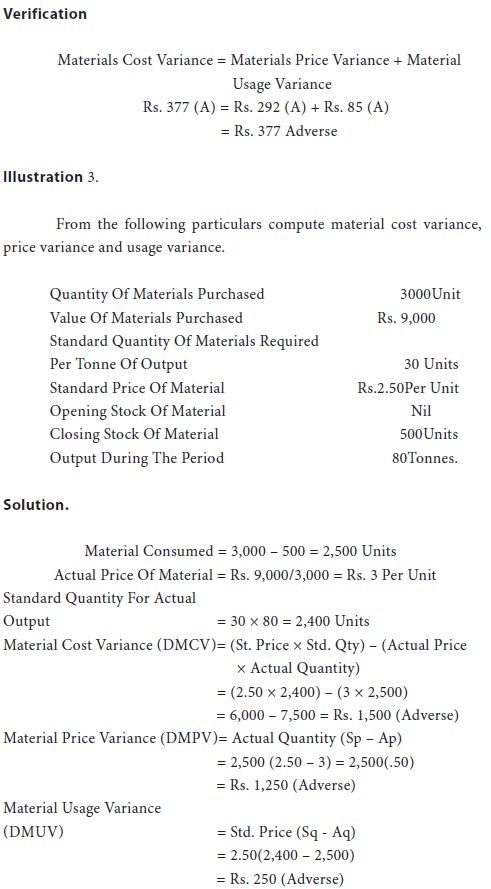

Vérification:

Ecart sur coût matière = écart sur prix matière + écart sur utilisation matière.

Rs.48,000 (Favorable) = Rs.28,000 (Favorable) +Rs.20,000 (Favorable).

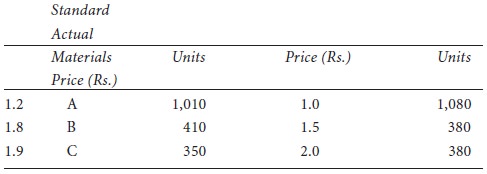

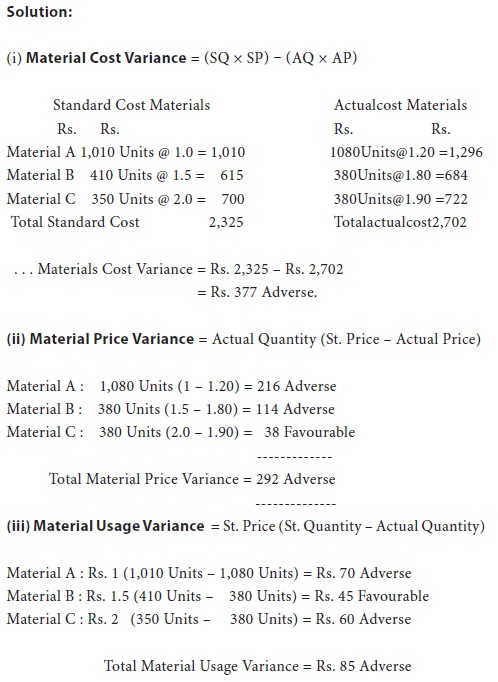

Illustration 2.

À partir des données suivantes, calculez :

ՖՖ l’écart total du coût des matériaux;

ՖՖ l’écart du prix des matériaux ; et

ՖՖ l’écart d’utilisation des matériaux.