- The Shutdown Point

- Sollte das Yogazentrum jetzt oder später geschlossen werden?

- Szenario 1

- Szenario 2

- Szenario 3

- KURZFRISTIGE ERGEBNISSE FÜR PERFEKT WETTBEWERBSFÄHIGE UNTERNEHMEN

- Grenzkosten und die Angebotskurve des Unternehmens

- LINK IT UP

- ZU WELCHEN PREISEN SOLLTE DAS UNTERNEHMEN KURZFRISTIG WEITER PRODUZIEREN?

- Selbstkontrolle: The Shutdown Point

The Shutdown Point

Die Möglichkeit, dass ein Unternehmen Verluste macht, wirft eine Frage auf: Warum kann das Unternehmen Verluste nicht dadurch vermeiden, dass es die Produktion einstellt und überhaupt nicht mehr produziert? Die Antwort ist, dass durch die Stilllegung die variablen Kosten auf Null gesenkt werden können, aber kurzfristig hat das Unternehmen bereits für die Fixkosten bezahlt. Wenn das Unternehmen also eine Menge von Null produziert, würde es immer noch Verluste machen, weil es immer noch für seine Fixkosten aufkommen muss. Wenn ein Unternehmen also Verluste macht, muss es sich die Frage stellen: Soll es weiter produzieren oder soll es den Betrieb einstellen?

Betrachten wir als Beispiel die Situation des Yoga-Zentrums, das einen Vertrag über die Anmietung von Räumlichkeiten unterzeichnet hat, die 10.000 Dollar pro Monat kosten. Wenn das Unternehmen beschließt, den Betrieb aufrechtzuerhalten, belaufen sich seine Grenzkosten für die Einstellung von Yogalehrern auf 15.000 $ pro Monat. Wenn das Unternehmen den Betrieb einstellt, muss es zwar immer noch die Miete zahlen, aber es müsste keine Arbeitskräfte einstellen. Schauen wir uns drei mögliche Szenarien an. Im ersten Szenario hat das Yogazentrum keine Kunden und erzielt daher keine Einnahmen. In diesem Fall muss es Verluste in Höhe der Fixkosten von 10.000 $ hinnehmen. Im zweiten Szenario hat das Yogazentrum Kunden, die dem Zentrum Einnahmen in Höhe von 10.000 $ für den Monat einbringen, aber letztendlich Verluste in Höhe von 15.000 $, weil es Yoga-Lehrer einstellen muss, um die Kurse abzudecken. Im dritten Szenario erzielt das Yoga-Zentrum Einnahmen in Höhe von 20.000 $ für den Monat, hat aber Verluste in Höhe von 5.000 $ zu verzeichnen.

In allen drei Fällen verliert das Yoga-Zentrum Geld. Wenn der Mietvertrag langfristig ausläuft und sich die Einnahmen nicht verbessern, sollte das Unternehmen in allen drei Fällen aus diesem Geschäft aussteigen. Kurzfristig hängt die Entscheidung jedoch davon ab, wie hoch die Verluste sind und ob das Unternehmen seine variablen Kosten decken kann. In Szenario 1 hat das Zentrum keine Einnahmen, so dass die Einstellung von Yogalehrern die variablen Kosten und die Verluste erhöhen würde, so dass das Zentrum schließen und nur seine Fixkosten tragen sollte. In Szenario 2 sind die Verluste des Zentrums größer, da es nicht genügend Einnahmen erzielt, um die gestiegenen variablen Kosten und die Fixkosten auszugleichen, so dass es sofort geschlossen werden sollte. Wenn der Preis unter den durchschnittlichen variablen Mindestkosten liegt, muss das Unternehmen schließen. Im Gegensatz dazu sind in Szenario 3 die Einnahmen, die das Zentrum erzielen kann, hoch genug, um die Verluste zu verringern, wenn es geöffnet bleibt, so dass das Zentrum kurzfristig geöffnet bleiben sollte.

Sollte das Yogazentrum jetzt oder später geschlossen werden?

Szenario 1

Wenn das Zentrum jetzt schließt, sind die Einnahmen gleich Null, aber es fallen keine variablen Kosten an und es müssten nur Fixkosten in Höhe von 10.000 $ bezahlt werden.

Gewinn = Gesamteinnahmen – (Fixkosten + variable Kosten)

Gewinn = 0 – 10.000 $ = -10.000 $

Szenario 2

Das Zentrum erwirtschaftet Einnahmen von 10.000 $, und die variablen Kosten betragen 15.000 $. Das Zentrum sollte jetzt schließen.

Gewinn = Gesamteinnahmen – (Fixkosten + variable Kosten)

Gewinn = $10.000 – ($10.000 + $15.000) = -$15.000

Szenario 3

Das Zentrum erwirtschaftet Einnahmen von $20.000, und die variablen Kosten betragen $15.000. Das Zentrum sollte seine Tätigkeit fortsetzen.

Gewinn = Gesamteinnahmen – (Fixkosten + variable Kosten)

Gewinn = $20.000 – ($10.000 + $15.000) = -$5.000

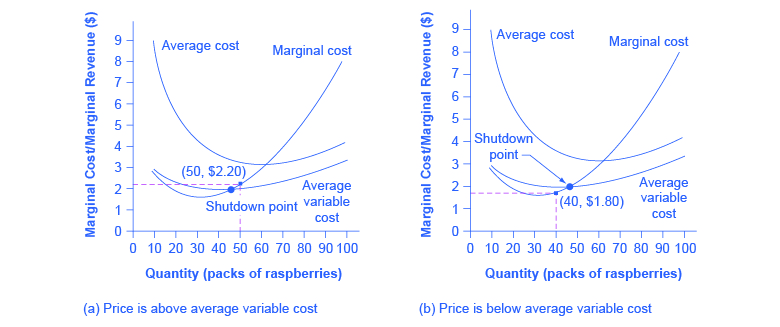

Dieses Beispiel zeigt, dass der Schlüsselfaktor darin besteht, ob ein Unternehmen genügend Einnahmen erzielen kann, um zumindest seine variablen Kosten zu decken, indem es geöffnet bleibt. Kehren wir nun zu unserer Himbeerfarm zurück. Abbildung 8.6 veranschaulicht diese Lektion, indem die Kurve der durchschnittlichen variablen Kosten zu den Kurven der Grenzkosten und der durchschnittlichen Kosten hinzugefügt wird. Bei einem Preis von 2,20 $ pro Packung, wie in Abbildung 8.6 (a) dargestellt, produziert der Betrieb 50 Stück. Er macht Verluste in Höhe von 56 $ (wie bereits erläutert), aber der Preis liegt über den durchschnittlichen variablen Kosten, so dass der Betrieb weiterläuft. Fällt der Preis jedoch auf 1,80 $ pro Packung, wie in Abbildung 8.6 (b) dargestellt, und wendet das Unternehmen seine Produktionsregel P = MR = MC an, würde es eine Menge von 40 produzieren. Dieser Preis liegt unter den durchschnittlichen variablen Kosten für dieses Produktionsniveau. Wenn der Landwirt die Arbeiter (die variablen Kosten) nicht bezahlen kann, muss er den Betrieb aufgeben. Bei diesem Preis und dieser Produktion würden die Gesamteinnahmen 72 $ (Menge von 40 mal Preis von 1,80 $) und die Gesamtkosten 144 $ betragen, so dass sich die Gesamtverluste auf 72 $ belaufen würden. Wenn der Betrieb stillgelegt wird, muss er nur seine Fixkosten von 62 $ bezahlen, so dass die Stilllegung dem Verkauf zu einem Preis von 1,80 $ pro Packung vorzuziehen ist.

Abbildung 8.6. Der Abschaltpunkt für die Himbeerfarm. In (a) produziert die Farm mit einem Niveau von 50. Er macht Verluste in Höhe von 56 $, aber der Preis liegt über den durchschnittlichen variablen Kosten, so dass der Betrieb weiterläuft. In (b) belaufen sich die Gesamteinnahmen auf 72 $ und die Gesamtkosten auf 144 $, was zu Gesamtverlusten von 72 $ führt. Wenn die Farm schließt, muss sie nur ihre Fixkosten von 62 $ bezahlen. Die Schließung ist dem Verkauf zu einem Preis von 1,80 $ pro Packung vorzuziehen.

Betrachten wir Tabelle 8.6, so muss die Firma schließen, wenn der Preis unter 2,05 $, die minimalen durchschnittlichen variablen Kosten, fällt.

Tabelle 8.6. Produktionskosten der Himbeerfarm

Der Schnittpunkt zwischen der Kurve der durchschnittlichen variablen Kosten und der Grenzkostenkurve, die den Preis angibt, bei dem das Unternehmen nicht mehr genügend Einnahmen hat, um seine variablen Kosten zu decken, wird als Schließungspunkt bezeichnet. Wenn das vollkommen wettbewerbsfähige Unternehmen einen Preis verlangen kann, der über dem Abschaltpunkt liegt, dann deckt das Unternehmen zumindest seine durchschnittlichen variablen Kosten. Es erwirtschaftet auch genügend Einnahmen, um zumindest einen Teil der Fixkosten zu decken, so dass es selbst bei kurzfristigen Verlusten vorankommen sollte, da zumindest diese Verluste geringer sind, als wenn das Unternehmen sofort stillgelegt wird und einen Verlust in Höhe der gesamten Fixkosten erleidet. Wenn das Unternehmen jedoch einen Preis erhält, der unter dem Preis zum Zeitpunkt der Schließung liegt, dann deckt das Unternehmen nicht einmal seine variablen Kosten. In diesem Fall vergrößert die Aufrechterhaltung der Geschäftstätigkeit die Verluste des Unternehmens, und es sollte sofort schließen. Zusammengefasst: Wenn:

- Preis < minimale durchschnittliche variable Kosten, dann schließt das Unternehmen

- Preis = minimale durchschnittliche variable Kosten, dann bleibt das Unternehmen im Geschäft

KURZFRISTIGE ERGEBNISSE FÜR PERFEKT WETTBEWERBSFÄHIGE UNTERNEHMEN

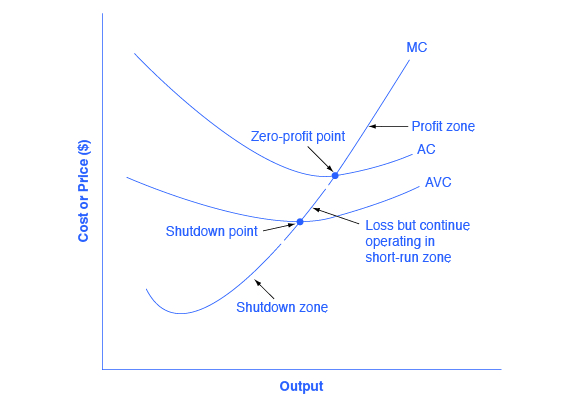

Die Kurven der durchschnittlichen Kosten und der durchschnittlichen variablen Kosten unterteilen die Grenzkostenkurve in drei Segmente, wie in Abbildung 8.7 dargestellt. Bei dem Marktpreis, den das vollkommen wettbewerbsfähige Unternehmen als gegeben annimmt, wählt das gewinnmaximierende Unternehmen das Produktionsniveau, bei dem der Preis oder der Grenzerlös, die für ein vollkommen wettbewerbsfähiges Unternehmen dasselbe sind, gleich den Grenzkosten ist: P = MR = MC.

Abbildung 8.7. Gewinn, Verlust, Betriebsstillstand. Die Grenzkostenkurve kann in drei Zonen unterteilt werden, je nachdem, wo sie von der Durchschnittskostenkurve und der Kurve der durchschnittlichen variablen Kosten gekreuzt wird. Der Punkt, an dem sich MC mit AC kreuzt, wird als Null-Gewinn-Punkt bezeichnet. Wenn das Unternehmen mit einem Produktionsniveau arbeitet, bei dem der Marktpreis über dem Nullgewinnpunkt liegt, dann ist der Preis höher als die Durchschnittskosten und das Unternehmen erzielt einen Gewinn. Liegt der Preis genau am Gewinn-Nullpunkt, so erzielt das Unternehmen keine Gewinne. Fällt der Preis in den Bereich zwischen dem Stilllegungspunkt und dem Null-Gewinn-Punkt, macht das Unternehmen Verluste, kann aber kurzfristig weiterarbeiten, da es seine variablen Kosten deckt. Fällt der Preis jedoch unter den Preis am Stilllegungspunkt, dann wird das Unternehmen sofort stillgelegt, da es nicht einmal seine variablen Kosten deckt.

Betrachten wir zunächst die obere Zone, in der die Preise über dem Niveau liegen, bei dem die Grenzkosten (MC) die Durchschnittskosten (AC) am Nullgewinnpunkt kreuzen. Bei jedem Preis, der über diesem Niveau liegt, wird das Unternehmen kurzfristig Gewinne erzielen. Fällt der Preis genau auf den Nullgewinnpunkt, an dem sich die MC- und AC-Kurven kreuzen, erzielt das Unternehmen Nullgewinn. Fällt der Preis in den Bereich zwischen dem Null-Gewinn-Punkt, an dem MC die AC-Kurve kreuzt, und dem Stilllegungspunkt, an dem MC die AVC-Kurve kreuzt, macht das Unternehmen kurzfristig Verluste – da das Unternehmen aber seine variablen Kosten mehr als deckt, sind die Verluste geringer, als wenn das Unternehmen sofort stillgelegt würde. Betrachten wir schließlich einen Preis, der bei oder unter dem Stilllegungspunkt liegt, an dem MC die AVC kreuzt. Bei einem solchen Preis wird das Unternehmen sofort schließen, da es nicht einmal seine variablen Kosten decken kann.

Schauen Sie sich dieses Video an, um ein illustriertes Beispiel für den Punkt des Nullgewinns oder des normalen Gewinns zu sehen:

Grenzkosten und die Angebotskurve des Unternehmens

Für ein vollkommen wettbewerbsfähiges Unternehmen ist die Grenzkostenkurve identisch mit der Angebotskurve des Unternehmens, ausgehend vom Minimalpunkt der durchschnittlichen variablen Kostenkurve. Um zu verstehen, warum diese vielleicht überraschende Erkenntnis zutrifft, muss man sich zunächst vor Augen führen, was die Angebotskurve bedeutet. Ein Unternehmen prüft den Marktpreis und schaut dann auf seine Angebotskurve, um zu entscheiden, welche Menge es produzieren soll. Überlegen Sie nun, was es bedeutet, dass ein Unternehmen seine Gewinne maximiert, indem es die Menge produziert, bei der P = MC ist. Diese Regel bedeutet, dass das Unternehmen den Marktpreis prüft und dann seine Grenzkosten betrachtet, um die zu produzierende Menge zu bestimmen – und sich vergewissert, dass der Preis höher ist als die minimalen durchschnittlichen variablen Kosten. Mit anderen Worten, die Grenzkostenkurve oberhalb des Minimalpunkts auf der Kurve der durchschnittlichen variablen Kosten wird zur Angebotskurve des Unternehmens.

LINK IT UP

Schauen Sie sich dieses Video an, in dem es darum geht, wie sich die Dürre in den Vereinigten Staaten auf die Lebensmittelpreise in der ganzen Welt auswirken kann. (Beachten Sie, dass der Bericht über die Dürre der zweite im Nachrichtenbericht ist; Sie müssen das Video durch den ersten Bericht laufen lassen, um den Bericht über die Dürre zu sehen.)

Wie im Modul über Angebot und Nachfrage besprochen, hängen viele der Gründe, aus denen sich die Angebotskurven verschieben, mit den zugrunde liegenden Kostenänderungen zusammen. So führen beispielsweise niedrigere Preise für wichtige Inputs oder neue Technologien, die die Produktionskosten senken, zu einer Verschiebung des Angebots nach rechts; im Gegensatz dazu können schlechtes Wetter oder zusätzliche staatliche Vorschriften die Kosten für bestimmte Güter so erhöhen, dass sich das Angebot nach links verschiebt. Diese Verschiebungen in der Angebotskurve des Unternehmens können auch als Verschiebungen der Grenzkostenkurve interpretiert werden. Eine Verschiebung der Produktionskosten, die die Grenzkosten auf allen Produktionsniveaus erhöht und die MC nach links verschiebt, führt dazu, dass ein vollkommen wettbewerbsfähiges Unternehmen zu einem bestimmten Marktpreis weniger produziert. Umgekehrt führt eine Verschiebung der Produktionskosten, die die Grenzkosten auf allen Produktionsniveaus senkt, zu einer Verschiebung der Grenzkostenkurve nach rechts, so dass sich ein wettbewerbsfähiges Unternehmen dafür entscheiden wird, sein Produktionsniveau zu jedem beliebigen Preis zu erhöhen.

ZU WELCHEN PREISEN SOLLTE DAS UNTERNEHMEN KURZFRISTIG WEITER PRODUZIEREN?

Um die kurzfristigen wirtschaftlichen Bedingungen eines Unternehmens bei vollkommenem Wettbewerb zu bestimmen, gehen Sie wie folgt vor. Verwenden Sie die in Tabelle 8.7 dargestellten Daten:

Tabelle 8.7 Berechnung der kurzfristigen wirtschaftlichen Lage

Schritt 1. Bestimmen Sie die Kostenstruktur des Unternehmens. Berechnen Sie bei gegebenen gesamten Fixkosten und variablen Kosten die Gesamtkosten, die durchschnittlichen variablen Kosten, die durchschnittlichen Gesamtkosten und die Grenzkosten. Befolgen Sie die im Modul Kosten- und Branchenstruktur angegebenen Formeln. Diese Berechnungen sind in Tabelle 8.8 unten dargestellt:

Tabelle 8.8

Schritt 2. Ermitteln Sie den Marktpreis, den das Unternehmen für sein Produkt erhält. Dies sollte eine gegebene Information sein, da das Unternehmen bei vollkommener Konkurrenz ein Preisnehmer ist. Berechnen Sie mit dem gegebenen Preis die Gesamteinnahmen, die gleich dem Preis multipliziert mit der Menge für alle produzierten Produktionsstufen sind. In diesem Beispiel beträgt der gegebene Preis 30 $. Sie können das in der zweiten Spalte der Tabelle 8.9 sehen.

Tabelle 8.9

| Menge | Preis | Gesamterlös (P × Q) |

|---|---|---|

| 0 | $28 | $28×0=$0 |

| 1 | $28 | $28×1=$28 |

| 2 | $28 | $28×2=$56 |

| 3 | $28 | $28×3=$84 |

| 4 | $28 | $28×4=$112 |

| 5 | $28 | $28×5=$140 |

Schritt 3. Berechnen Sie den Gewinn als Gesamtkosten abzüglich der Gesamteinnahmen, wie in Tabelle 8.10 unten gezeigt:

Tabelle 8.10

Schritt 4. Um das gewinnmaximierende Produktionsniveau zu finden, betrachten Sie die Spalte „Grenzkosten“ (für jedes produzierte Produktionsniveau), wie in Tabelle 8.11 gezeigt, und bestimmen Sie, wo sie gleich dem Marktpreis sind. Das Produktionsniveau, bei dem der Preis gleich den Grenzkosten ist, ist das Produktionsniveau, das den Gewinn maximiert.

Tabelle 8.11

Schritt 5. Nachdem man das gewinnmaximierende Produktionsniveau (in diesem Fall die Produktionsmenge 5) bestimmt hat, kann man die Höhe des erzielten Gewinns (in diesem Fall 50 $) betrachten.

Schritt 6. Wenn das Unternehmen wirtschaftliche Verluste macht, muss das Unternehmen entscheiden, ob es das Outputniveau produziert, bei dem der Preis dem Grenzerlös und den Grenzkosten entspricht, oder ob es die Produktion einstellt und nur seine Fixkosten trägt.

Schritt 7. Für das Outputniveau, bei dem der Grenzerlös gleich den Grenzkosten ist, prüfen Sie, ob der Marktpreis größer ist als die durchschnittlichen variablen Kosten für die Produktion dieses Outputniveaus.

- Wenn P > AVC, aber P < ATC, dann produziert das Unternehmen kurzfristig weiter und macht wirtschaftliche Verluste.

- Wenn P < AVC, dann stellt das Unternehmen die Produktion ein und trägt nur seine Fixkosten.

In diesem Beispiel ist der Preis von 30 $ größer als die AVC (16,40 $) für die Produktion von 5 Produktionseinheiten, also produziert das Unternehmen weiter.

Schauen Sie sich dieses Video an, um ein illustriertes Beispiel für ein Unternehmen zu sehen, das mit Verlusten konfrontiert ist:

Selbstkontrolle: The Shutdown Point

Beantworten Sie die folgende(n) Frage(n), um zu sehen, wie gut Sie die im vorherigen Abschnitt behandelten Themen verstehen. Dieses kurze Quiz zählt nicht zu Ihrer Note in der Klasse, und Sie können es beliebig oft wiederholen.

Sie werden mehr Erfolg beim Selbsttest haben, wenn Sie die Lektüre in diesem Abschnitt abgeschlossen haben.

Nutzen Sie dieses Quiz, um Ihr Verständnis zu überprüfen und zu entscheiden, ob Sie (1) den vorherigen Abschnitt weiter studieren oder (2) mit dem nächsten Abschnitt fortfahren sollten.