Operating Lease Accounting kann durchgeführt werden, wenn man bedenkt, dass die Immobilie im Eigentum des Leasinggebers steht und vom Leasingnehmer nur für eine bestimmte Zeitspanne genutzt wird, weshalb der Leasingnehmer die Mietzahlungen als Aufwand in den Büchern verbucht, während der Leasinggeber die Immobilie als Vermögensgegenstand erfasst und über ihre Nutzungsdauer abschreibt.

- Was ist Operating Lease Accounting?

- Auswirkungen des Operating Lease auf die Bilanz

- Auswirkungen auf die Bilanz

- Auswirkungen auf die Gewinn- und Verlustrechnung

- Auswirkung auf den Cashflow

- Beispiele für die Bilanzierung von Operating-Leasingverhältnissen durch den Leasinggeber

- Beispiel Nr. 1

- Beispiel Nr. 2

- Betriebsleasing Rechnungslegungsbeispiel Nr. 3

- Empfehlenswerte Artikel

Was ist Operating Lease Accounting?

Der Begriff „Operating Lease Accounting“ bezieht sich auf die Rechnungslegungsmethode, die für Leasingverträge verwendet wird, bei denen der Leasinggeber das Eigentum an dem geleasten Vermögenswert behält, während der Leasingnehmer den Vermögenswert für einen vereinbarten Zeitraum nutzt, der als Leasingdauer bezeichnet wird. Wenn die Leasingzahlungen fällig werden, erfasst der Leasingnehmer jede Zahlung als Aufwand in seiner Gewinn- und Verlustrechnung.

Auswirkungen des Operating Lease auf die Bilanz

Auswirkungen auf die Bilanz

Es gibt keine Auswirkungen auf die Bilanz des Leasingnehmers

Auswirkungen auf die Gewinn- und Verlustrechnung

Leasingzahlungen werden in der Gewinn- und Verlustrechnung als Aufwand behandelt.

Auswirkung auf den Cashflow

- Die gesamten Leasingzahlungen reduzieren den Cashflow aus der Geschäftstätigkeit

- Operating Leases haben keinen Einfluss auf die Verbindlichkeiten des Leasingnehmers und werden daher, werden als außerbilanzielle Finanzierung bezeichnet

- In den Fußnoten sind die Leasingzahlungen für jedes der nächsten fünf Jahre anzugeben

Beispiele für die Bilanzierung von Operating-Leasingverhältnissen durch den Leasinggeber

Beispiel Nr. 1

Nehmen wir das Beispiel eines Unternehmens, das einen Operating-Leasingvertrag für ein Wirtschaftsgut abgeschlossen und eine Mietzahlung von 12.000 $ für einen Zeitraum von zwölf Monaten vereinbart hat. Zeigen Sie die Journalbuchung für die Operating-Leasing-Transaktion.

Da es sich um ein Operating-Leasing handelt, bucht das Unternehmen die Leasingraten gleichmäßig über die nächsten zwölf Monate, also die Laufzeit des Leasingvertrags. Der monatliche Mietaufwand wird wie folgt berechnet,

Mietaufwand pro Monat = Gesamtmiete / Anzahl. der Monate

= $12.000 / 12

= $1.000

Werfen wir nun einen Blick auf die Journalbuchung zur Erfassung der Operating-Leasing-Miettransaktion für jeden Monat,

Beispiel Nr. 2

Lassen Sie uns das Beispiel eines Unternehmens namens ABC Ltd. nehmen, das vor kurzem einen Leasingvertrag mit einem Unternehmen namens XYZ Ltd. für eine spezielle IT-Ausrüstung für einen Zeitraum von zwei Jahren abgeschlossen hat, der die Zahlung von 20.000 $ am Ende des ersten Jahres und 24.000 $ am Ende des zweiten Jahres vorsieht. Der Barwert der Mindestleasingzahlungen beträgt 35.000 $, während der Zeitwert der Ausrüstung 50.000 $ beträgt. Am Ende der Laufzeit des Leasingvertrags muss die ABC Ltd. die Ausrüstung an die XYZ Ltd. zurückgeben, und es gibt keine Möglichkeit, die Laufzeit des Leasingvertrags zu verlängern. Außerdem kann der Leasingnehmer laut Leasingvertrag das Gerät nach Ablauf der Leasingdauer nicht zu einem niedrigeren Preis erwerben. Die Ausrüstung hat eine Nutzungsdauer von 4 Jahren. Zeigen Sie die Journalbuchung für ABC Ltd (Leasingnehmer) und XYZ Ltd (Leasinggeber) am Ende des 1. und 2. Jahres.

4.9 (1.067 Bewertungen) 250+ Kurse | 40+ Projekte | 1000+ Stunden | Lebenslanger Zugang | Abschlusszertifikat

Der oben genannte Leasingvertrag kann aus folgenden Gründen als Operating Leasing behandelt werden:

- Der Vertrag erlaubt nicht die Übertragung des Eigentums an der Ausrüstung vom Leasinggeber auf den Leasingnehmer nach Ablauf der Leasingdauer

- Die Laufzeit des Leasingverhältnisses beträgt 2 Jahre, was weniger als 75% der Gesamtnutzungsdauer der Ausrüstung entspricht

- Der Barwert der Mindestleasingzahlungen beträgt $35,Das sind 70 % des beizulegenden Zeitwerts des Geräts, was deutlich unter dem allgemein anerkannten Schwellenwert von 90 % liegt

- Da es keine Option gibt, das Gerät nach Ablauf der Leasingdauer zu einem niedrigeren Preis zu erwerben, gibt es keine günstige Kaufoption.

Da es sich um ein Operating-Leasing handelt, wird ABC Ltd. die Leasingraten gleichmäßig über die nächsten zwei Jahre verbuchen. Der jährliche Mietaufwand wird wie folgt berechnet:

Jahresmietaufwand = Durchschnitt der Mietkosten für Jahr 1 und Jahr 2

= (20.000 $ + 24.000 $) / 2

= 22.000 $

Werfen wir nun einen Blick auf den Journaleintrag der ABC Ltd,

Am Ende des 1. Jahres

Am Ende des 2. Jahres

Werfen wir nun einen Blick auf die Journalbuchung der XYZ Ltd, die genau das Gegenteil der ABC Ltd ist,

Am Ende des 1. Jahres

Am Ende des 2. Jahres

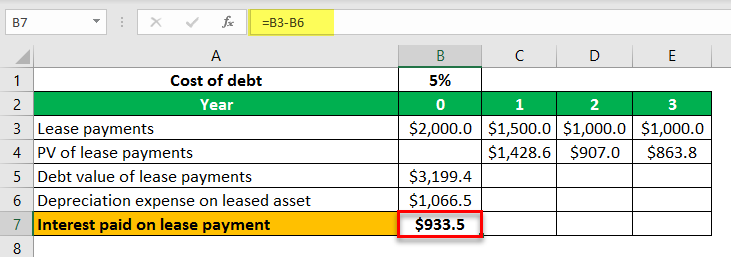

Betriebsleasing Rechnungslegungsbeispiel Nr. 3

Nehmen wir das Beispiel eines Unternehmens, das einen Operating-Leasingvertrag für einen Zeitraum von drei Jahren mit einer anfänglichen Leasingrate von $2,000, gefolgt von Leasingzahlungen von 1.500 $, 1.000 $ und 1.000 $ am Ende des ersten, zweiten bzw. dritten Jahres. Die effektiven Fremdkapitalkosten betragen 5 %. Berechnen Sie die Zinsaufwandskomponente der Leasingzahlungen für das laufende Jahr.

Berechnen Sie den Schuldenwert der Leasingzahlungen wie folgt,

Schuldenwert der Leasingzahlungen = PV der Leasingzahlungen in Jahr 1, Jahr 2 und Jahr 3

= $1.500 / (1 + 5%)1 + $1.000 / (1 + 5%)2 + $1.000 / (1 + 5%)3

= $3.199.4

Abschreibung des Leasinggegenstandes = Schuldwert der Leasingzahlungen / Anzahl der Jahre

= $3.199,4 / 3

= $1.066.5

Daher kann der Zinsaufwand für die Leasingverpflichtung für das laufende Jahr wie folgt berechnet werden:

Zinsaufwand für das Leasingobjekt = Leasingzahlung im laufenden Jahr – Abschreibung auf das Leasingobjekt

= $2.000 – $1.066,5

= $933.5

Daher beträgt die Zinskomponente der Leasingzahlung im laufenden Jahr 933,5 $.

Empfehlenswerte Artikel

Dies war ein Leitfaden für die Abrechnung von Operating-Leasingverhältnissen und ihre Definition. Hier besprechen wir Beispiele für die Bilanzierung von Operating-Leasingverhältnissen durch den Leasinggeber zusammen mit Journaleinträgen. Sie können mehr über die Rechnungslegung in den folgenden Artikeln erfahren –

- Netto-Netto-Leasing

- Finanzleasing vs. Operating-Leasing

- Finanzierung vs. Leasing

- Modifizierte Brutto-Leasing-Definition