4.1 – Twee kanten van dezelfde medaille

Herinnert u zich de Bollywood superhit ‘Deewaar’ uit 1975 nog, die een cultstatus verwierf vanwege de ongelooflijk beroemde dialoog ‘Mere paas maa hai’ ☺? De film gaat over twee broers van dezelfde moeder. Terwijl de ene broer, rechtschapen in het leven, opgroeit tot agent, ontpopt de andere broer zich tot een beruchte crimineel wiens visie op het leven lijnrecht tegenovergesteld is aan die van zijn politiebroer.

Wel, de reden waarom ik het nu over deze legendarische film heb, is dat de optieschrijver en de optiekoper enigszins vergelijkbaar zijn met deze broers. Zij zijn de twee kanten van dezelfde munt. Natuurlijk, in tegenstelling tot de Deewaar broers is er geen visie op moraliteit als het gaat om de handel in opties; de visie is meer op de markten en wat men van de markten verwacht. Er is echter één ding dat u hier moet onthouden – wat er ook gebeurt met de optie verkoper in termen van de P&L, het exacte tegenovergestelde gebeurt met de optie koper en vice versa. Bijvoorbeeld als de optie schrijver maakt Rs.70 / – in de winst, betekent dit automatisch dat de optie koper is Rs.70 / – te verliezen. Hier is een snelle lijst van dergelijke generalisaties –

- Als de optiekoper een beperkt risico heeft (ter grootte van de betaalde premie), dan heeft de verkoper van de optie een beperkte winst (opnieuw ten belope van de premie die hij ontvangt)

- Als de koper van de optie een onbeperkt winstpotentieel heeft, dan heeft de verkoper van de optie potentieel een onbeperkt risico

- Het breakeven-punt is het punt waarop de koper van de optie geld begint te verdienen, dit is precies hetzelfde punt waarop de schrijver van de optie geld begint te verliezen

- Als de koper van de optie Rs.X winst maakt, dan betekent dit dat de verkoper Rs.X verliest

- Als de koper Rs.X verliest, dan betekent dit dat de verkoper Rs.X winst maakt

- Ten slotte, als de koper van de optie denkt dat de marktprijs zal stijgen (boven de uitoefenprijs om precies te zijn), dan denkt de verkoper van de optie dat de markt op of onder de uitoefenprijs zal blijven…en vice versa.

Om deze punten verder te begrijpen, is het zinvol om de Call Optie te bekijken vanuit het perspectief van de verkoper, wat het doel is van dit hoofdstuk.

Voordat we verder gaan, moet ik u waarschuwen voor dit hoofdstuk – aangezien er P&L symmetrie is tussen de verkoper van de optie en de koper, zal de discussie in dit hoofdstuk sterk lijken op de discussie die we net in het vorige hoofdstuk hebben gehad, vandaar dat de mogelijkheid bestaat dat u het hoofdstuk gewoon doorbladert. Doe dat alstublieft niet, ik stel voor dat u alert blijft om het subtiele verschil op te merken en de enorme impact die het heeft op de P&L van de schrijver van de calloptie.

4.2 – Calloptie verkoper en zijn denkproces

Herinner het ‘Ajay-Venu’ onroerend goed voorbeeld uit hoofdstuk 1 – we bespraken 3 mogelijke scenario’s die de overeenkomst tot een logisch einde zouden brengen –

- De prijs van het land beweegt zich boven de Rs.500.000 (goed voor Ajay – optiekoper)

- De prijs blijft gelijk op 500.000 Rs (goed voor Venu – optieverkoper)

- De prijs beweegt lager dan 500.000 Rs (goed voor Venu – optieverkoper)

Als u ziet, heeft de optiekoper een statistisch nadeel wanneer hij opties koopt – slechts 1 van de drie mogelijke scenario’s is in het voordeel van de optiekoper. Met andere woorden, 2 van de 3 scenario’s zijn in het voordeel van de optieverkoper. Dit is slechts één van de stimulansen voor de optieschrijver om opties te verkopen. Naast dit natuurlijk statistisch voordeel, als de optieverkoper ook een goed marktinzicht heeft, dan is de kans dat de optieverkoper winstgevend is vrij groot.

Let wel, ik heb het hier alleen over een natuurlijk statistisch voordeel en ik suggereer geenszins dat een optieverkoper altijd geld zal verdienen.

Hoe dan ook, laten we nu hetzelfde ‘Bajaj Auto’ voorbeeld nemen dat we in het vorige hoofdstuk hebben genomen en een zaak opbouwen voor een verkoper van call-opties en begrijpen hoe hij dezelfde situatie zou bekijken. Staat u mij toe de grafiek opnieuw te posten –

- Het aandeel is zwaar gedaald, het sentiment is duidelijk uiterst zwak

- Omdat het aandeel zo zwaar gedaald is – impliceert dit dat veel beleggers/traders in het aandeel vastzitten in wanhopige long posities

- Elke prijsstijging van het aandeel zal worden behandeld als een kans om uit de vastzittende long posities te stappen

- Gezien dit, is de kans klein dat de aandelenkoers snel zal stijgen – vooral op korte termijn

- Omdat de verwachting is dat de aandelenkoers niet zal stijgen, kan het verkopen van de calloptie van Bajaj Auto en het innen van de premie worden gezien als een goede handelskans

Met deze gedachten besluit de optieschrijver om een calloptie te verkopen. Het belangrijkste punt om hier op te merken is – de optie verkoper verkoopt een call-optie omdat hij gelooft dat de prijs van Bajaj Auto in de nabije toekomst NIET zal stijgen. Daarom gelooft hij dat het verkopen van de call-optie en het innen van de premie een goede strategie is.

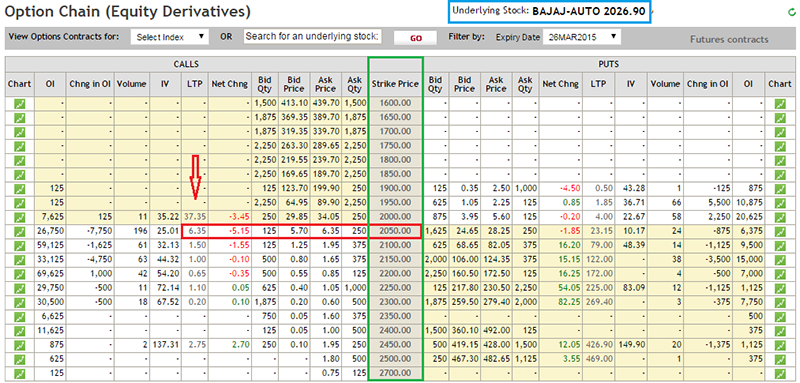

Zoals ik in het vorige hoofdstuk heb gezegd, is het kiezen van de juiste uitoefenprijs een zeer belangrijk aspect van de handel in opties. We zullen hier meer in detail over praten als we verder gaan in deze module. Laten we voor nu aannemen dat de verkoper van de optie besluit om de 2050 strike optie van Bajaj Auto te verkopen en Rs.6.35/- als premie te innen. Zie de optieketen hieronder voor de details –

Laten we nu dezelfde oefening doorlopen die we in het vorige hoofdstuk hebben doorlopen om het P&L profiel van de verkoper van de calloptie te begrijpen en in het proces de nodige generalisaties te maken. Het concept van een intrinsieke waarde van de optie dat we in het vorige hoofdstuk hebben besproken, zal ook voor dit hoofdstuk gelden.

| Serienr. | Mogelijke waarden van de spot | Gekregen premie | Intrinsieke waarde (IV) | P&L (Premie – IV) |

|---|---|---|---|---|

| 01 | 1990 | + 6.35 | 1990 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 02 | 2000 | + 6.35 | 2000 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 03 | 2010 | + 6.35 | 2010 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 04 | 2020 | + 6.35 | 2020 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 05 | 2030 | + 6.35 | 2030 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 06 | 2040 | + 6.35 | 2040 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 07 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = + 6.35 |

| 08 | 2060 | + 6.35 | 2060 – 2050 = 10 | = 6.35 – 10 = – 3.65 |

| 09 | 2070 | + 6.35 | 2070 – 2050 = 20 | = 6.35 – 20 = – 13.65 |

| 10 | 2080 | + 6.35 | 2080 – 2050 = 30 | = 6.35 – 30 = – 23.65 |

| 11 | 2090 | + 6.35 | 2090 – 2050 = 40 | = 6.35 – 40 = – 33.65 |

| 12 | 2100 | + 6.35 | 2100 – 2050 = 50 | = 6.35 – 50 = – 43.65 |

Voordat we verder gaan met de bespreking van bovenstaande tabel, wijzen we op –

- Het positieve teken in de kolom ‘ontvangen premie’ duidt op een kasinstroom (credit) voor de optieschrijver

- De intrinsieke waarde van een optie (bij expiratie) blijft gelijk, ongeacht of de koper of verkoper van de calloptie

- De netto P&L berekening voor een optieschrijver verandert enigszins, de logica gaat als volgt

- Wanneer een optieverkoper opties verkoopt, ontvangt hij een premie (bijvoorbeeld Rs.6.35/). Hij zou pas een verlies ervaren nadat hij de volledige premie heeft verloren. Dat betekent dat hij na ontvangst van een premie van Rs.6.35, als hij Rs.5/- verliest, hij nog steeds een winst heeft van Rs.1.35/-. Opdat een verkoper van opties een verlies zou lijden, moet hij dus eerst de ontvangen premie verliezen, en al het geld dat hij verliest bovenop de ontvangen premie, zal zijn echte verlies zijn. Vandaar dat de P&L berekening zou zijn ‘Premie – Intrinsieke Waarde’

- U kunt dezelfde redenering doortrekken naar de koper van de optie. Aangezien de koper van een optie een premie betaalt, moet hij eerst de betaalde premie terugverdienen. Hij zou dus winst maken boven het premiebedrag dat hij heeft ontvangen, vandaar dat de P&L-berekening ‘Intrinsieke waarde – premie’ zou zijn.

De tabel hierboven zou u nu bekend moeten voorkomen. Laten we de tabel bekijken en een paar generalisaties maken (vergeet niet dat de uitoefenprijs 2050 is) –

- Zolang Bajaj Auto op of onder de uitoefenprijs van 2050 blijft, verdient de optieverkoper geld – hij krijgt namelijk de volledige premie van Rs.6.35/- in zijn zak. De winst blijft echter constant op Rs.635/-.

- Generalisatie 1 – De schrijver van de calloptie maakt een maximale winst ter hoogte van de ontvangen premie zolang de spotprijs op of onder de uitoefenprijs blijft (voor een calloptie)

- De schrijver van de optie lijdt verlies zodra Bajaj Auto boven de uitoefenprijs van 2050

- Generalisatie 2 – De schrijver van de calloptie begint geld te verliezen zodra de spotprijs boven de uitoefenprijs komt te liggen. Hoe verder de spotprijs van de uitoefenprijs afligt, hoe groter het verlies.

- Uit de twee bovenstaande generalisaties kunnen we concluderen dat de optie verkoper een beperkte winst kan maken en een onbeperkt verlies kan lijden

We kunnen deze generalisaties in een formule gieten om de P&L van een Call optie verkoper te schatten –

P&L = Premie – Max

Gaande van de bovenstaande formule, laten we de P&L evalueren voor een paar mogelijke spot waarden op expiratie –

- 2023

- 2072

- 2055

De oplossing is als volgt –

@2023

= 6.35 – Max

= 6.35 – Max

= 6.35 – 0

= 6.35

Het antwoord is in overeenstemming met Generalisatie 1 (winst beperkt tot de omvang van de ontvangen premie).

@2072

= 6.35 – Max

= 6.35 – 22

= -15.56

Het antwoord is in overeenstemming met Generalisatie 2 (schrijvers van callopties zouden een verlies lijden als en wanneer de spotprijs boven de uitoefenprijs komt)

@2055

= 6.35 – Max

= 6,35 – Max

= 6,35 – 5

= 1,35

Hoewel de spotprijs hoger is dan de uitoefenprijs, lijkt de schrijver van de calloptie hier toch wat geld te verdienen. Dit is in strijd met de 2e generalisatie. Ik weet zeker dat je dit nu wel weet, dit komt door het ‘break-even point’ concept, dat we in het vorige hoofdstuk hebben besproken.

Maar laten we dit wat verder inspecteren en kijken naar het P&L gedrag in en rond de uitoefenprijs om precies te zien op welk punt de optieschrijver verlies zal gaan maken.

| Serienr. | Mogelijke waarden van de spot | Ontvangen premie | Intrinsieke waarde (IV) | P&L (premie – IV) |

|---|---|---|---|---|

| 01 | 2050 | + 6.35 | 2050 – 2050 = 0 | = 6.35 – 0 = 6.35 |

| 02 | 2051 | + 6.35 | 2051 – 2050 = 1 | = 6.35 – 1 = 5.35 |

| 03 | 2052 | + 6.35 | 2052 – 2050 = 2 | = 6.35 – 2 = 4.35 |

| 04 | 2053 | + 6.35 | 2053 – 2050 = 3 | = 6.35 – 3 = 3.35 |

| 05 | 2054 | + 6.35 | 2054 – 2050 = 4 | = 6.35 – 4 = 2.35 |

| 06 | 2055 | + 6.35 | 2055 – 2050 = 5 | = 6.35 – 5 = 1.35 |

| 07 | 2056 | + 6.35 | 2056 – 2050 = 6 | = 6.35 – 6 = 0.35 |

| 08 | 2057 | + 6.35 | 2057 – 2050 = 7 | = 6.35 – 7 = – 0.65 |

| 09 | 2058 | + 6.35 | 2058 – 2050 = 8 | = 6.35 – 8 = – 1.65 |

| 10 | 2059 | + 6.35 | 2059 – 2050 = 9 | = 6.35 – 9 = – 2,65 |

Het is duidelijk dat zelfs wanneer de spotprijs hoger beweegt dan de strike, de optieschrijver nog steeds geld verdient, hij blijft geld verdienen tot de spotprijs meer stijgt dan strike + ontvangen premie. Op dit punt begint hij geld te verliezen, vandaar dat dit het ‘breakdown point’ lijkt te zijn.

Breakdown point voor de calloptie verkoper = uitoefenprijs + ontvangen premie

Voor het Bajaj Auto voorbeeld,

= 2050 + 6.35

= 2056.35

Dus, het breakeven punt voor een call optie koper wordt het breakdown punt voor de call optie verkoper.

4.3 – Call Optie verkoper pay-off

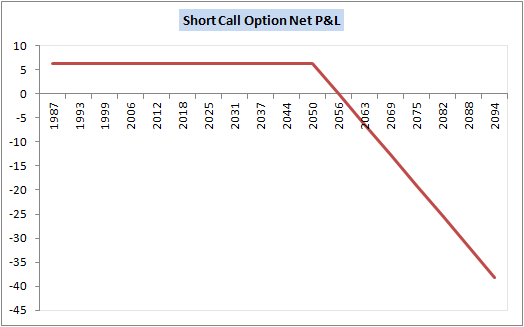

Zoals we in dit hoofdstuk hebben gezien, is er een grote symmetrie tussen de call optie koper en de verkoper. In feite kan hetzelfde worden waargenomen als we de P&L grafiek van een optieverkoper plotten. Hier is dezelfde –

De P&L payoff van de verkoper van de calloptie ziet eruit als een spiegelbeeld van de P&L payoff van de koper van de calloptie. Uit de bovenstaande grafiek kunt u de volgende punten opmaken die in overeenstemming zijn met de discussie die we zojuist hebben gevoerd –

- De winst is beperkt tot Rs.6.35/- zolang de spotprijs lager is dan de uitoefenprijs van 2050

- Van 2050 tot 2056.35 (breakdown price) zien we dat de winst geminimaliseerd wordt

- Bij 2056.35 zien we dat er noch winst noch verlies is

- Boven 2056.35 begint de verkoper van de calloptie geld te verliezen. In feite geeft de helling van de P&L lijn duidelijk aan dat de verliezen beginnen toe te nemen naarmate de spotwaarde zich verwijdert van de uitoefenprijs

4.4 – Een noot over marges

Denk aan het risicoprofiel van zowel de koper van een calloptie als van een verkoper van een calloptie. De koper van de calloptie draagt geen risico. Hij moet enkel het vereiste premiebedrag betalen aan de verkoper van de calloptie, waartegen hij het recht zou kopen om de onderliggende waarde op een later tijdstip te kopen. We weten dat zijn risico (maximaal verlies) beperkt is tot de premie die hij al heeft betaald.

Wanneer u echter nadenkt over het risicoprofiel van een verkoper van call-opties, weten we dat hij een onbeperkt risico draagt. Zijn potentiële verlies kan toenemen als en wanneer de spotprijs boven de uitoefenprijs komt. Dit gezegd zijnde, denk eens aan de beurs – hoe kunnen zij de risicoblootstelling van een optieverkoper beheren tegen de achtergrond van een ‘onbeperkt verlies’-potentieel? Wat als het verlies zo groot wordt dat de optieverkoper besluit om in gebreke te blijven?

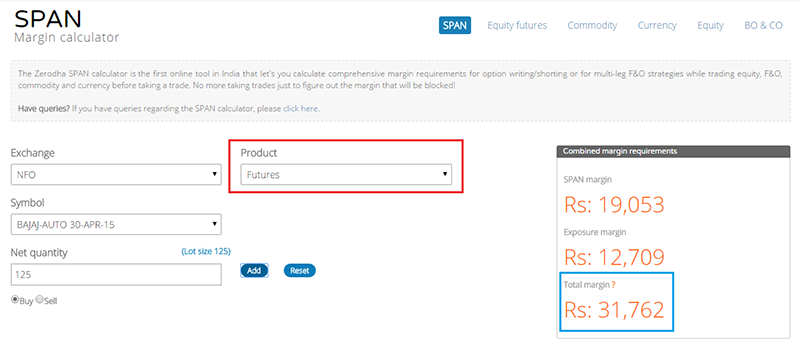

Het is duidelijk dat de beurs het zich niet kan veroorloven om een deelnemer aan een derivaat zo’n groot debiteurenrisico te laten dragen, vandaar dat de optieverkoper verplicht is om wat geld te parkeren als marges. De marges die in rekening worden gebracht voor een optieverkoper zijn vergelijkbaar met de margevereiste voor een futurescontract.

Hier is de momentopname van de Zerodha Marge calculator voor Bajaj Auto futures en Bajaj Auto 2050 Call optie, beide aflopend op 30 april 2015.

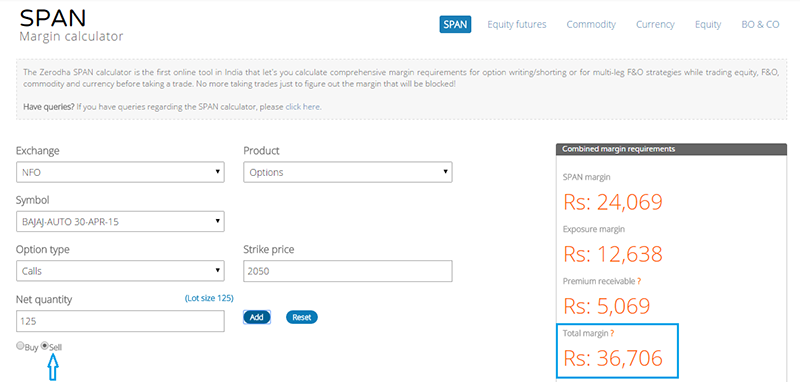

En hier is de margevereiste voor de verkoop van 2050 calloptie.

Zoals u kunt zien, zijn de margevereisten in beide gevallen (optie schrijven en futures verhandelen) enigszins vergelijkbaar. Er is natuurlijk een klein verschil; dat zullen we later behandelen. Voor nu wil ik alleen dat u opmerkt dat het verkopen van opties marges vereist die vergelijkbaar zijn met de handel in futures, en het margebedrag is ongeveer hetzelfde.

4.5 – De zaken samenvoegen

Ik hoop dat de laatste vier hoofdstukken u alle duidelijkheid hebben gegeven die u nodig hebt met betrekking tot het kopen en verkopen van callopties. In tegenstelling tot andere onderwerpen in financiën, zijn opties een beetje zwaar. Daarom denk ik dat het zinvol is om onze kennis bij elke gelegenheid te consolideren en dan verder te gaan. Hier zijn de belangrijkste dingen die je moet onthouden met betrekking tot het kopen en verkopen van call-opties.

Met betrekking tot het kopen van opties

- Je koopt een call-optie alleen als je bullish bent over de onderliggende waarde. Bij expiratie is de calloptie alleen winstgevend als de onderliggende waarde boven de uitoefenprijs is uitgestegen

- Het kopen van een calloptie wordt ook wel aangeduid als ‘Long on a Call Option’ of simpelweg ‘Long Call’

- Om een calloptie te kopen moet u een premie betalen aan de schrijver van de optie

- De koper van de calloptie heeft een beperkt risico (ter grootte van de betaalde premie) en een potentieel om een onbeperkte winst te maken

- Het break-even punt is het punt waarop de koper van de calloptie noch geld verdient noch verlies lijdt

- P&L = Max – Betaalde premie

- Breakeven punt = Strike Price + Betaalde premie

Met betrekking tot het verkopen van opties

- U verkoopt alleen een calloptie (ook wel optie schrijven genoemd) wanneer u gelooft dat op de expiratiedatum, de onderliggende waarde niet verder zal stijgen dan de uitoefenprijs

- Het verkopen van een calloptie wordt ook wel ‘Shorten van een calloptie’ of kortweg ‘Short Call’

- Wanneer u een calloptie verkoopt, ontvangt u het premiebedrag

- De winst van een optieverkoper is beperkt tot de premie die hij ontvangt, maar zijn verlies is potentieel onbeperkt

- Het breakdown point is het punt waarop de verkoper van de calloptie alle premie opgeeft die hij heeft verdiend, wat betekent dat hij noch geld verdient noch geld verliest

- Omdat een short optiepositie onbeperkt risico met zich meebrengt, moet hij een marge storten

- Marges bij short opties zijn vergelijkbaar met futures marge

- P&L = Premie – Max

- Breakdown point = Strike Price + Ontvangen premie

Andere belangrijke punten

- Wanneer u bullish bent op een aandeel, kunt u ofwel het aandeel in spot kopen, de futures kopen, of een calloptie kopen

- Wanneer u bearish bent op een aandeel, kunt u het aandeel ofwel spot verkopen (weliswaar op intraday basis), ofwel short gaan in de futures, of short gaan in een calloptie

- De berekening van de intrinsieke waarde voor callopties is standaard, zij verandert niet naargelang u een koper of verkoper van opties bent

- De berekening van de intrinsieke waarde verandert echter voor een putoptie

- De netto P&L berekeningsmethode is verschillend voor de koper en verkoper van de calloptie.

- In de laatste 4 hoofdstukken hebben we naar de P&L gekeken, waarbij we de expiratie in perspectief hebben gehouden, Dit is alleen om u te helpen het P&L gedrag beter te begrijpen

- U hoeft niet op de expiratie van de optie te wachten om uit te vinden of hij winstgevend zal zijn of niet

- Het grootste deel van de handel in opties is gebaseerd op de verandering in premies

- Bijv. als ik Bajaj Auto 2050 call optie heb gekocht tegen Rs.6.35 in de ochtend en tegen de middag is dezelfde handel op Rs.9/- kan ik ervoor kiezen om te verkopen en winst te boeken

- De premies veranderen dynamisch de hele tijd, het verandert als gevolg van vele variabelen in het spel, we zullen ze allemaal begrijpen als we verder gaan door deze module

- Call optie wordt afgekort als ‘CE’. Dus Bajaj Auto 2050 Call-optie wordt ook wel Bajaj Auto 2050CE genoemd. CE is een afkorting voor ‘European Call Option’.

4.6 – Europese versus Amerikaanse opties

Toen de optie in India werd geïntroduceerd, waren er aanvankelijk twee soorten opties beschikbaar – Europese en Amerikaanse opties. Alle indexopties (Nifty, Bank Nifty opties) waren Europees van aard en de aandelenopties waren Amerikaans van aard. Het verschil tussen de twee was voornamelijk in termen van “Opties uitoefenen”.

Europese Opties – Indien het optietype Europees is dan betekent dit dat de optiekoper verplicht zal moeten wachten tot de vervaldatum om zijn recht uit te oefenen. De afwikkeling is gebaseerd op de waarde van de spotmarkt op de vervaldag. Als hij bijvoorbeeld een Bajaj Auto 2050 Call-optie heeft gekocht, dan moet Bajaj Auto voor de koper winstgevend zijn als hij op de dag van het verstrijken van de optie hoger gaat dan het break-even punt. Zo niet, dan is de optie waardeloos voor de koper en verliest hij al het premiegeld dat hij aan de verkoper van de optie heeft betaald.

Amerikaanse Opties – In een Amerikaanse Optie kan de koper van de optie zijn recht uitoefenen om de optie te kopen wanneer hij dat gepast acht tijdens de looptijd van de optie. De afwikkeling is afhankelijk van de spotmarkt op dat moment en niet echt afhankelijk van het verstrijken. Hij koopt bijvoorbeeld vandaag Bajaj Auto 2050 Call-optie wanneer Bajaj op de spotmarkt wordt verhandeld tegen 2030 en er nog 20 dagen zijn voor het verstrijken van de optie. De volgende dag passeert Bajaj Auto 2050. In dat geval kan de koper van de Bajaj Auto 2050 Amerikaanse Call optie zijn recht uitoefenen, wat betekent dat de verkoper verplicht is om met de koper van de optie af te rekenen. De vervaldatum heeft hier weinig betekenis.

Voor mensen die bekend zijn met optie heb je misschien de volgende vraag – “Aangezien we hoe dan ook een optie nu kunnen kopen en later verkopen, misschien in 30 minuten na onze aankoop, wat maakt het uit of de optie Amerikaans of Europees is?”.

Val terechte vraag, nou denk nog eens aan het Ajay-Venu voorbeeld. Hier zouden Ajay en Venu de overeenkomst over 6 maanden herzien (dit is als een Europese optie). Stel dat Ajay, in plaats van 6 maanden, erop had aangedrongen dat hij tijdens de looptijd van de overeenkomst op elk moment kon komen en zijn recht kon opeisen (zoals bij een Amerikaanse optie). Er zou bijvoorbeeld een sterk gerucht over het snelwegproject kunnen ontstaan (nadat zij de overeenkomst hebben ondertekend). Als gevolg van het sterke gerucht schiet de grondprijs omhoog en besluit Ajay zijn recht uit te oefenen. Venu is dan verplicht de grond aan Ajay te leveren (ook al is het hem duidelijk dat de grondprijs is gestegen als gevolg van sterke geruchten). Nu, omdat Venu draagt extra risico van het krijgen van ‘uitgeoefend’ op een willekeurige dag in tegenstelling tot de dag van de expiratie, de premie die hij nodig zou hebben is ook hoger (zodat hij wordt gecompenseerd voor het risico dat hij neemt).

Om deze reden, Amerikaanse opties zijn altijd duurder dan Europese opties.

Ook, u misschien geïnteresseerd om te weten dat ongeveer 3 jaar geleden NSE besloten om zich te ontdoen van Amerikaanse optie volledig uit het segment derivaten. Dus alle opties in India zijn nu Europees van aard, wat betekent dat de koper zijn optie kan uitoefenen op basis van de spotprijs op de vervaldag.

We zullen nu overgaan tot het begrijpen van de ‘Put Options’.

Key takeaways uit dit hoofdstuk

- U verkoopt een calloptie wanneer u bearish bent op een aandeel

- De koper van de calloptie en de verkoper hebben een symmetrisch tegengesteld P&L gedrag

- Wanneer u een calloptie verkoopt, ontvangt u een premie

- Om een calloptie te verkopen moet u een marge storten

- Om een calloptie te verkopen moet u een marge storten

- . optie vereist dat u een marge stort

- Wanneer u een calloptie verkoopt is uw winst beperkt tot de omvang van de ontvangen premie en kan uw verlies potentieel onbeperkt zijn

- P&L = Premie – Max

- Breakdown point = Strike Price + Ontvangen premie

- In India, zijn alle opties Europees van aard