Odhadujeme, že celkový dluh státu a místních samospráv Kalifornie k 30. červnu 2017 činil něco přes 1,5 bilionu dolarů. Tato celková částka zahrnuje všechny nesplacené dluhopisy, půjčky a další dlouhodobé závazky spolu s oficiálně uváděnými nefinancovanými závazky za ostatní požitky po skončení pracovního poměru (především zdravotní péči o důchodce) a také nefinancované penzijní závazky.

To představuje nárůst o přibližně 200 miliard dolarů – neboli 15 % – oproti naší poslední analýze dluhu z ledna 2017.

Naše zjištění se mohou zdát v rozporu se zprávami, které uvádějí přebytek státního rozpočtu ve výši přibližně 9 miliard dolarů. Ale volná hotovost státu a fondy pro případ deště blednou před horou dlouhodobých závazků, které kalifornská vláda na všech úrovních nahromadila. Navíc pokud dojde k poklesu akciového trhu, příjmy z daně z příjmu fyzických osob a daně z kapitálových výnosů prudce poklesnou, což tyto přebytky vymaže.

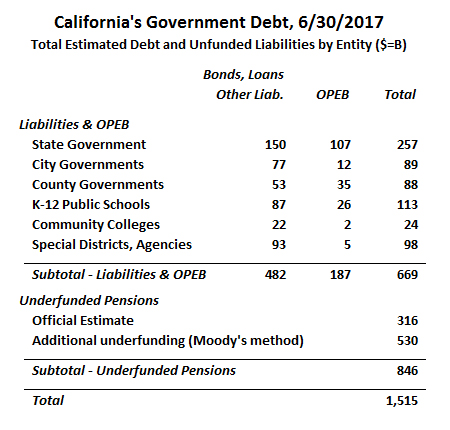

Naše analýza se od vládních zpráv liší v několika ohledech, z nichž nejvýznamnější je, že vlády používají velmi štědrou očekávanou míru návratnosti investic do penzijních fondů. Při použití přesnější sazby jsme vypočítali celkovou výši nefinancovaných důchodů v Kalifornii na 846 miliard dolarů, což je o 530 miliard dolarů více než oficiální odhad 316 miliard dolarů. I při použití pouze oficiálně uváděných odhadů však dluh kalifornské státní správy a samosprávy činí přibližně 1,0 bilionu dolarů.

Celkový dluh kalifornské státní správy a samosprávy – odhad k 30. 6. 2017

Níže jsou zobrazeny celkové částky dluhu kalifornské státní správy a samosprávy k 30. 6. 2017. Bez revize oficiálně odhadované celkové částky za nefinancované penzijní závazky činí celková částka 981 miliard USD. K této celkové částce jsme však přidali dalších 530 miliard USD, abychom zohlednili možná realističtější odhad celkových penzijních závazků.

Moody’s, ratingová agentura, diskontuje penzijní závazky pomocí Citigroup Pension Liability Index (CPLI), který vychází z výnosů podnikových dluhopisů vysokého stupně. Když agentura Moody’s před několika lety poprvé zavedla svou metodiku hodnocení důchodů, činil index CPLI 5,67 %. V poslední době index CPLI klesl: v červnu 2017 činil 3,87 %.

Při použití diskontní sazby CPLI odhadujeme, že skutečné nefinancované pojistně-matematické závazky (UAAL) kalifornských penzijních systémů státních a místních zaměstnanců činí 846 miliard USD, což je o 530 miliard USD více, než se oficiálně uvádí (metoda přepočtu UAAL na základě jiného předpokladu diskontní sazby je popsána zde). Alternativní přístup, který používá Stanfordský institut pro výzkum hospodářské politiky (SIEPR), spočívá v diskontování závazků sazbou blížící se bezrizikové sazbě. V nedávné zprávě použili výzkumníci ze Stanfordu diskontní sazbu ve výši 3 %. Při použití stanfordské metodiky odhadujeme UAAL na 1,26 bilionu dolarů.

Největší kalifornský penzijní systém CalPERS již oznámil zúčastněným agenturám, že budou muset zvýšit povinné příspěvky zaměstnavatelů do penzijního fondu. To pravděpodobně povede k rozpočtovým škrtům, které omezí vládní služby a zaměstnanost.

Analýza California Policy Center zveřejněná na začátku tohoto roku extrapolovala tato oficiálně oznámená zvýšení sazeb a odhadla, že v souhrnu budou muset zaměstnavatelé kalifornské státní správy a samosprávy v letech 2017 až 2024 téměř zdvojnásobit své roční příspěvky na penzijní pojištění, a to z odhadovaných 31 miliard USD v roce 2017 na 59 miliard USD v roce 2024.

Srovnání s předchozími studiemi o zadlužení Kalifornského politického centra

Kalifornské politické centrum již potřetí vypracovalo souhrnnou studii o zadlužení všech kalifornských státních a místních samospráv. Protože se naše metodika v průběhu času vyvíjela, není náš současný odhad plně srovnatelný s předchozími odhady. Do této studie jsme například zahrnuli přibližně 42 miliard USD „ostatních dlouhodobých závazků“, které jsme dříve vylučovali. Tyto ostatní dlouhodobé závazky zahrnují neproplacené nemocenské volno zaměstnanců (tzv. „kompenzované absence“), splatné nároky na odškodnění pracovníků a závazky na sanaci znečištění.

Ačkoli přesné srovnání mezi současnou a předchozími studiemi není možné, můžeme si všimnout několika celkových trendů:

- Závazky z dluhopisů v posledních několika letech vzrostly velmi mírně, protože nové emise byly z velké části kompenzovány splátkami stávajících dluhopisů.

- Závazky z důchodového pojištění vzrostly především v důsledku nižších diskontních sazeb.

- Diskontní sazba CPLI klesla z 5,67 % k 30. červnu 2011, což bylo relevantní datum v naší první studii, na 3,87 % k 30. červnu 2017.

- Systémy CalPERS, CalSTRS a mnoho dalších kalifornských penzijních systémů provedly menší snížení svých předpokládaných měr výnosnosti, které se používají při vytváření oficiálních odhadů penzijních závazků.

- Nakonec jsme zaznamenali nárůst nefinancovaných závazků OPEB, protože rostou náklady na zdravotní péči.

Těžce a lehce zadlužené místní samosprávy

Zadluženost jednotlivých úřadů se značně liší. Jedním ze způsobů, jak porovnat dluhovou zátěž mezi různě velkými agenturami, je použít poměr dlouhodobých závazků subjektu k celkovým příjmům. Většina kalifornských samospráv vykázala poměr dluhu k příjmům nižší než 200 %.

Jednou z místních samospráv s obzvláště velkým dluhovým zatížením je Los Angeles Community College District. Ve fiskálním roce 2017 vykázala LACCD příjmy ve výši 1,4 miliardy USD, převážně z daní z nemovitostí a také ze státní a federální podpory. Rozvaha okresu zahrnuje závazky z dluhopisů a kapitálového leasingu ve výši 4,2 miliardy USD – což dává poměr dluhu k příjmům ve výši 300 %.

Pokud však vezmeme v úvahu také dluh v oblasti penzí a OPEB, je situace ještě horší. Rozvaha LACCD zahrnuje čisté penzijní závazky ve výši 641 milionů USD, které jsou však vypočteny pomocí diskontních sazeb CalPERS a CalSTRS, které v roce 2017 činily přibližně 7 %. Pokud tyto závazky přepočítáme podle metodiky agentury Moody’s, penzijní dluh okresu se ztrojnásobí na přibližně 2 miliardy dolarů.

Rozvaha LACCD rovněž vykazuje závazek OPEB ve výši 100 milionů dolarů. To je však jen zlomek nefinancovaného aktuárně naběhlého závazku OPEB okresu ve výši 568 milionů dolarů. Počínaje finančním rokem 2018 bude muset LACCD podle nových vládních účetních standardů ve své rozvaze zohlednit celý závazek.

Nakonec má LACCD více než 60 milionů dolarů dalších dlouhodobých závazků včetně placených absencí, odměn pracovníkům a doplňkového penzijního plánu. Celkově lze dlouhodobé závazky okresu spravedlivě odhadnout na 6,8 miliardy USD, tedy téměř pětinásobek příjmů. Je pozoruhodné, že navzdory zdánlivě neutěšené finanční situaci LACCD mají její všeobecné dluhopisy relativně vysoký úvěrový rating: AA+ od agentury Standard & Poor’s a Aa1 od agentury Moody’s. Vzhledem k tomu, že tyto dluhopisy jsou obsluhovány zástavním právem k nemovitostem v hranicích okresu, byly by i nadále obsluhovány, i kdyby LACCD zkrachovala, ztratila akreditaci nebo čelila jiným extrémním okolnostem.

Ne všechny okresy komunitních vysokých škol jsou tak hluboce zadlužené. Druhým extrémem je Feather River Community College District, který vykázal dlouhodobé závazky ve výši 14 milionů USD oproti 25 milionům USD příjmů. Ačkoli penzijní část jeho dluhu by se při přepočtu podle metodiky agentury Moody’s prudce zvýšila, většina jeho nefinancovaných závazků OPEB je již v rozvaze okresu. Feather River platí pouze část zdravotních dávek za důchodce předtím, než získají nárok na zdravotní péči, a poté už nic. Pouze relativně malé okresy komunitních vysokých škol, jako je Feather River, mají nízkou úroveň zadlužení; vysoké dluhové zatížení LACCD je typické spíše pro větší okresy kalifornských komunitních vysokých škol.

Zadlužení se také velmi liší mezi městy ve státě. Santa Paula, malé město v okrese Ventura, vykázalo dlouhodobé závazky ve výši 160 milionů dolarů, což je více než čtyřnásobek obecních příjmů. Většina dluhu měla podobu výnosových dluhopisů na vodné a stočné. Vykázané závazky OPEB činily méně než 1 milion dolarů, zatímco dluh na penzijním připojištění byl necelých 23 milionů dolarů. Vykázaný penzijní závazek vychází z diskontní sazby 7,65 % a při použití konzervativnější diskontní sazby Moody’s by se více než ztrojnásobil.

Požadavky města na dluhovou službu mohly přispět k jeho rozhodnutí předat hasičský sbor okresu Ventura County Fire Protection District. Podle zprávy pracovníků Ventura Local Agency Formation Commission si město nemohlo dovolit modernizaci hasičské stanice nebo další stanici.

Mezi další města s vysokým poměrem dluhu k příjmům patří Cathedral City, West Covina a Woodland. Naproti tomu město East Palo Alto má navzdory své skromné ekonomické situaci poměrně malý dluh. Medián příjmů města je nižší než celostátní průměr a výrazně nižší než u sousedních obcí. V červnu 2017 nemělo město East Palo Alto žádné nesplacené komunální dluhopisy a nenabízelo zdravotní pojištění důchodců. Důchodový dluh tvořil většinu z vykázaných dlouhodobých závazků města ve výši 12 milionů USD, což představovalo přibližně 30 % příjmů obce. Mezi další města s nízkým dluhovým zatížením patřila Danville a Lafayette – která neposkytují penzijně definované příspěvky – a Rancho Cucamonga – město, jehož OPEB jsou plně financovány.

Co to všechno znamená?

Kalifornské státní a místní samosprávy odvedly v posledních pěti letech překvapivě dobrou práci při řízení růstu svého běžného dluhu, ale tento pokrok byl více než kompenzován růstem nefinancovaných penzijních závazků.

Při zohlednění toho, co považujeme za realističtější diskontní sazby pro výpočet nefinancovaných penzijních závazků, se celkový dluh státních a místních vlád Kalifornie k 30. 6. 2017 ve výši 1,5 bilionu USD rovnal 54 % celkového hrubého státního produktu Kalifornie v tomto roce.

Při připočtení veřejně drženého federálního dluhu jako procenta HDP USA, tedy 75 %, činí celkový poměr dluhu státních, místních a federálních vlád k HDP Kalifornie 129 %. Na jednoho obyvatele Kalifornie tak připadá celkem 38 344 dolarů. Na základě statistiky IRS o příjmech to znamená, že na jednoho kalifornského daňového poplatníka připadá celkem 85 087 USD. Jinak řečeno, pokud by každý kalifornský daňový poplatník splácel jistinu a úroky z 85 087 dolarů na základě třicetileté pětiprocentní půjčky, stálo by to každého z nich 5 520 dolarů ročně před zaplacením daní na jakýkoli běžný provoz vlády.

Nedávný průzkum Institutu veřejné politiky Kalifornie (PPIC) zjistil, že většina respondentů dává přednost tomu, aby se současné přebytky Kalifornie použily na zdravotní péči a komunitní vysoké školy, zatímco pouze 21 % chce splácet dluh. Možná, že kdyby Kaliforňané pochopili skutečný rozsah státního dluhu v našem státě, zaujali by jiný názor. Doufáme, že naše studie vládních finančních výkazů a související dokumentace pomůže Kaliforňany poučit o skutečném rozsahu našeho veřejného dluhu.

O autorech:

Marc Joffe je vedoucím politickým analytikem v Reason Foundation. Je bývalým ředitelem politického výzkumu v Kalifornském politickém centru. V roce 2011 Joffe založil společnost Public Sector Credit Solutions, jejímž cílem je vzdělávat tvůrce politik, investory a občany v oblasti vládních úvěrových rizik. Jeho výzkumy publikovaly mimo jiné Kalifornský úřad státního pokladníka, Mercatus Center na George Mason University, Reason Foundation, Haasův institut pro spravedlivou a inkluzivní společnost na Kalifornské univerzitě v Berkeley a Macdonald-Laurier Institute. Je také pravidelným přispěvatelem listu The Fiscal Times. Před založením PSCS pracoval Marc jako vrchní ředitel v Moody’s Analytics. Má titul MBA z New York University a MPA ze San Francisco State University.

Edward Ring je přispívajícím redaktorem a vedoucím pracovníkem California Policy Center. Je také pravidelným přispěvatelem časopisu American Greatness. Jeho práce se objevily v Los Angeles Times, Wall Street Journal, Forbes, The Economist, Real Clear Politics, Politico, City Journal, Zero Hedge a dalších médiích. Ring vystudoval politickou filozofii na Kalifornské univerzitě v Davisu a získal titul MBA v oboru financí na Jihokalifornské univerzitě.