Estimamos que a dívida total do governo local e estadual da Califórnia em 30 de junho de 2017 totalizava pouco mais de $1,5 trilhões. Esse total inclui todos os títulos, empréstimos e outros passivos de longo prazo em aberto, juntamente com o passivo não-financiado oficialmente reportado para outros benefícios pós-emprego (principalmente cuidados de saúde para aposentados), bem como passivos de pensão não-financiados.

>

Esta estimativa representa um aumento de cerca de US$ 200 bilhões – ou 15% – em relação à nossa última análise da dívida, em janeiro de 2017.

>

Nossos resultados podem parecer contradizer relatórios que sugerem um superávit no orçamento do estado de cerca de US$ 9 bilhões. Mas o dinheiro excedente do estado e os fundos do dia chuvoso empalidecem diante da montanha de passivos de longo prazo que os governos da Califórnia, em todos os níveis, acumularam. Além disso, se o mercado acionário cair, o imposto de renda pessoal e a receita de impostos sobre ganhos de capital cairão precipitadamente, eliminando esses excedentes.

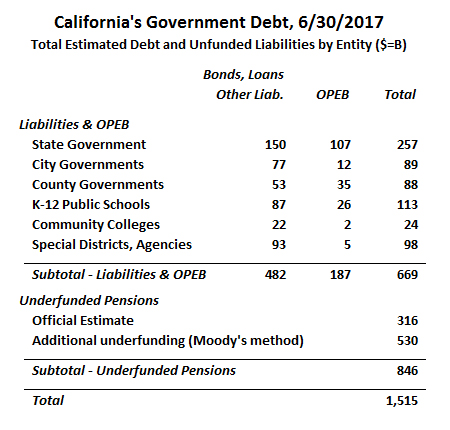

Nossa análise difere dos relatórios governamentais em alguns aspectos, o mais significativo dos quais é a utilização pelos governos de uma taxa de retorno esperada muito generosa sobre seus investimentos em fundos de pensão. Usando uma taxa mais precisa, calculamos o total de pensões não financiadas na Califórnia em US$ 846 bilhões – US$ 530 bilhões a mais do que a estimativa oficial de US$ 316 bilhões. Mas mesmo usando apenas as estimativas oficialmente reportadas, os governos estaduais e locais da Califórnia estão cerca de $1.0 trilhões de dólares em dívida.

Dívida Total dos Governos Estadual e Local da Califórnia – Estimativa de 6/30/2017

Dependentes abaixo estão os totais da dívida dos governos estaduais e locais da Califórnia a partir de 6/30/2017. Sem qualquer revisão do total oficialmente estimado para as responsabilidades com pensões não financiadas, o total é de 981 mil milhões de dólares. Somamos a esse total outros US$ 530 bilhões, porém, para refletir o que pode ser uma estimativa mais realista do total das obrigações de pensão.

Moody’s, a agência de classificação de crédito, desconta as obrigações de pensão com o Citigroup Pension Liability Index (CPLI), que se baseia em rendimentos de obrigações corporativas de alta qualidade. Quando a Moody’s introduziu pela primeira vez sua metodologia de pensão há alguns anos, o CPLI era de 5,67%. Mais recentemente, o CPLI caiu: em junho de 2017, era de 3,87%.

Usando a taxa de desconto do CPLI, estimamos que o passivo atuarial real não-financiado (UAAL) para os sistemas de pensão estaduais e locais de funcionários da Califórnia é de US$ 846 bilhões, o que é US$ 530 bilhões a mais do que o oficialmente reportado (o método para restaurar o UAAL com base em uma hipótese de taxa de desconto diferente é descrito aqui). Uma abordagem alternativa utilizada pelo Stanford Institute for Economic Policy Research (SIEPR) é descontar as responsabilidades por uma taxa mais próxima da taxa livre de risco. Em um relatório recente, os pesquisadores de Stanford utilizaram uma taxa de desconto de 3%. Usando a metodologia de Stanford, estimamos um UAAL de $1,26 trilhões.

O maior sistema de pensão da Califórnia, o CalPERS, já disse às agências participantes que elas serão obrigadas a aumentar as contribuições obrigatórias do empregador para o fundo de aposentadoria. Isto provavelmente levará a cortes no orçamento que reduzirão os serviços governamentais e o emprego.

Uma análise do California Policy Center divulgada no início deste ano extrapolou os aumentos de taxas oficialmente anunciados para estimar que, em conjunto, os empregadores dos governos estaduais e locais da Califórnia serão obrigados a quase dobrar suas contribuições anuais à pensão entre 2017 e 2024, de uma estimativa de US$ 31 bilhões em 2017 para US$ 59 bilhões em 2024.

Comparações com os Estudos Prévios da Dívida do California Policy Center

Esta é a terceira vez que o California Policy Center produziu uma compilação de toda a dívida do governo estadual e local da Califórnia. Como nossa metodologia evoluiu ao longo do tempo, nossa estimativa atual não é totalmente comparável com as estimativas anteriores. Por exemplo, neste estudo incluímos aproximadamente 42 bilhões de dólares de “outros passivos de longo prazo” que excluímos anteriormente. Esses outros passivos de longo prazo incluem licenças por doença não remuneradas dos empregados (conhecidas como “ausências remuneradas”), pedidos de indenização dos trabalhadores a pagar e obrigações de remediação da poluição.

Embora não seja possível uma comparação precisa entre os estudos atuais e anteriores, podemos notar algumas tendências gerais:

- As obrigações de dívida obrigacionista aumentaram muito modestamente durante os últimos anos, uma vez que as novas emissões foram em grande parte compensadas pelo reembolso de obrigações existentes.

- As obrigações de pensão aumentaram principalmente devido a taxas de desconto mais baixas.

- A CPLI caiu de 5,67% em 30 de junho de 2011, a data relevante em nosso primeiro estudo, para 3,87% em 30 de junho de 2017.

- CalPERS, CalSTRS e muitos outros sistemas de pensão da Califórnia fizeram reduções menores em suas taxas de retorno assumidas usadas para produzir estimativas oficiais de obrigações de pensão.

- Finalmente, temos visto um aumento nas obrigações não-financiadas do OPEB à medida que os custos de saúde aumentam.

Governos locais forte e levemente endividados

Fardos de dívida variam muito entre as agências. Uma maneira de comparar os encargos da dívida entre agências de diferentes tamanhos é usar a relação entre as obrigações de longo prazo da entidade e a receita total. A maioria dos governos da Califórnia tem reportado rácios de dívida em relação à receita abaixo de 200%.

Um governo local com uma carga de dívida especialmente grande é o Los Angeles Community College District. No ano fiscal de 2017, a LACCD relatou US$ 1,4 bilhão em receitas, a maioria proveniente de impostos sobre a propriedade, bem como de ajuda estadual e federal. O balanço do distrito inclui $4,2 bilhões de obrigações de títulos e locações de capital – gerando uma relação dívida/receita de 300%.

Mas se considerarmos também a pensão e a dívida da OPEB, a situação é ainda pior. O balanço da LACCD inclui $641 milhões de obrigações líquidas de pensões, mas estas são calculadas usando as taxas de desconto CalPERS e CalSTRS que eram de cerca de 7% em 2017. Se recalcularmos essas obrigações usando a metodologia da Moody’s, a dívida de pensão do distrito triplica para cerca de $2 bilhões.

O balanço patrimonial da LACCD também mostra um passivo OPEB de $100 milhões. Mas isto é apenas uma fração do passivo OPEB não capitalizado do distrito de $568 milhões. A partir do ano fiscal de 2018, a LACCD será obrigada a refletir o passivo total em seu balanço patrimonial sob as novas normas contábeis governamentais.

Finalmente, a LACCD tem mais de US$60 milhões em outros passivos de longo prazo, incluindo ausências remuneradas, remuneração de trabalhadores e um plano de aposentadoria suplementar. No total, as obrigações a longo prazo do distrito podem ser razoavelmente estimadas em US$6,8 bilhões ou quase cinco vezes a receita. É notável que, apesar das finanças aparentemente desastrosas da LACCD, seus títulos de obrigações gerais têm uma classificação de crédito relativamente forte: AA+ da Standard & Poor’s e Aa1 da Moody’s. Como esses títulos são servidos por um penhor sobre propriedades dentro dos limites do distrito, eles continuariam a servidos mesmo que a LACCD entrasse em falência, perdesse o credenciamento ou enfrentasse alguma outra circunstância extrema.

Nem todos os distritos universitários comunitários estão tão profundamente endividados. No outro extremo, o distrito universitário comunitário de Feather River reportou $14 milhões em dívidas de longo prazo contra $25 milhões em receitas. Embora a parcela de pensão da sua dívida aumentaria drasticamente se fosse reformulada usando a metodologia da Moody’s, a maior parte do seu passivo OPEB não financiado já está no balanço patrimonial do distrito. Feather River paga apenas uma parte dos benefícios médicos para aposentados antes que eles se tornem elegíveis para o Medicare e nada depois disso. Apenas distritos universitários comunitários relativamente pequenos como Feather River têm baixos níveis de endividamento; o alto endividamento da LACCD é mais típico dos maiores distritos universitários comunitários da Califórnia.

Debt também varia muito entre as cidades do estado. Santa Paula, uma pequena cidade no condado de Ventura, relatou um passivo de $160 milhões de dólares a longo prazo, mais do quádruplo da receita municipal. A maior parte da dívida tomou a forma de títulos de receita de água e águas residuais. As obrigações relatadas da OPEB eram inferiores a US$ 1 milhão, enquanto a dívida de pensão era de pouco menos de US$ 23 milhões. A obrigação de pensão relatada é baseada em uma taxa de desconto de 7,65% e mais do que triplicaria se a taxa de desconto mais conservadora da Moody’s fosse aplicada.

As exigências do serviço da dívida da cidade podem ter contribuído para sua decisão de entregar seu departamento de bombeiros ao Distrito de Proteção contra Incêndios do Condado de Ventura. De acordo com um relatório da Comissão de Formação da Agência Local de Ventura, a cidade não teve condições de pagar as atualizações do Corpo de Bombeiros ou uma estação adicional.

Outras cidades com altos índices de dívida/receita incluem a Cidade Catedral, West Covina e Woodland. Em contraste, a cidade de East Palo Alto tem relativamente pouca dívida, apesar de suas modestas circunstâncias econômicas. A renda mediana da cidade é inferior à média do estado e bem abaixo da das comunidades vizinhas. A partir de junho de 2017, East Palo Alto não tinha títulos municipais pendentes e não oferecia cobertura médica aos aposentados. A dívida previdenciária representava a maior parte dos US$ 12 milhões do passivo de longo prazo da cidade, o que representava cerca de 30% da receita municipal. Outras cidades com baixo endividamento incluíram Danville e Lafayette – que não oferecem benefícios de pensão de contribuição definida – e Rancho Cucamonga – uma cidade cujas OPEBs são totalmente financiadas.

O que tudo isso significa?

Os governos estaduais e locais da Califórnia têm feito um trabalho surpreendentemente bom na gestão do crescimento da dívida convencional nos últimos cinco anos, mas esse progresso tem sido mais do que compensado pelo crescimento do passivo previdenciário não-financiado.

>

Tendo em conta o que consideramos ser taxas de desconto mais realistas para calcular as responsabilidades com pensões não financiadas, a dívida total dos governos estaduais e locais da Califórnia a partir de 6/30/2017 de $1,5 trilhões de dólares era igual a 54% do produto total bruto estadual da Califórnia naquele ano.

>

Quando adicionada à dívida pública federal como porcentagem do PIB dos EUA, 75%, a relação entre a dívida total dos governos estaduais, locais e federais para a Califórnia é de 129%. Isto equivale a um total por indivíduo residente na Califórnia de $38.344. Com base nas Estatísticas de Rendimento do IRS, equivale a um total por contribuinte individual da Califórnia de $85.087. Dito de outra forma, se cada contribuinte da Califórnia fizesse pagamentos de capital e juros sobre $85.087, com base num empréstimo de 30 anos e 5%, custaria a cada um deles $5.520 por ano antes de pagar impostos por quaisquer operações governamentais em curso.

Uma pesquisa recente do Public Policy Institute of California (PPIC) descobriu que a maioria dos inquiridos preferia gastar os actuais excedentes da Califórnia em cuidados de saúde e faculdades comunitárias, enquanto apenas 21% queria pagar a dívida. Talvez se os californianos entendessem a verdadeira magnitude da dívida do governo em nosso estado, eles adotariam um ponto de vista diferente. Esperamos que nosso estudo dos demonstrativos financeiros do governo e documentação relacionada a eles ajude a educar os californianos sobre a verdadeira extensão da nossa dívida pública.

Sobre os autores:

Marc Joffe é analista sênior de políticas na Reason Foundation. Ele é o ex-Diretor de Pesquisa Política do Centro de Políticas da Califórnia. Em 2011, Joffe fundou a Public Sector Credit Solutions para educar formuladores de políticas, investidores e cidadãos sobre o risco de crédito do governo. Sua pesquisa foi publicada pela Tesouraria do Estado da Califórnia, o Mercatus Center da George Mason University, a Reason Foundation, o Haas Institute for a Fair and Inclusive Society da UC Berkeley e o Macdonald-Laurier Institute, entre outros. Ele também é um colaborador regular do The Fiscal Times. Antes de iniciar o PSCS, Marc foi Diretor Sênior da Moody’s Analytics. Ele tem um MBA da New York University e um MPA da San Francisco State University.

Edward Ring é um editor contribuinte e membro sênior do California Policy Center. Ele também é um colaborador regular da American Greatness. Seu trabalho tem aparecido no Los Angeles Times, The Wall Street Journal, Forbes, The Economist, Real Clear Politics, Politico, City Journal, Zero Hedge, e outros veículos de comunicação. Ring tem uma graduação em filosofia política pela UC Davis, e um MBA em finanças pela Universidade do Sul da Califórnia.