Wir schätzen, dass sich die Gesamtverschuldung der kalifornischen staatlichen und kommunalen Behörden zum 30. Juni 2017 auf knapp über 1,5 Billionen Dollar belief. Diese Summe umfasst alle ausstehenden Anleihen, Darlehen und andere langfristige Verbindlichkeiten sowie die offiziell gemeldeten ungedeckten Verbindlichkeiten für andere Leistungen nach Beendigung des Arbeitsverhältnisses (vor allem die Gesundheitsfürsorge für Rentner) und die ungedeckten Pensionsverbindlichkeiten.

Dies bedeutet einen Anstieg um etwa 200 Milliarden Dollar – oder 15 % – gegenüber unserer letzten Schuldenanalyse vom Januar 2017.

Unsere Ergebnisse scheinen Berichten zu widersprechen, die von einem Haushaltsüberschuss von etwa 9 Milliarden Dollar ausgehen. Aber die überschüssigen Barmittel des Staates und die Fonds für Regentage verblassen vor dem Berg langfristiger Verbindlichkeiten, den die kalifornischen Regierungen auf allen Ebenen angehäuft haben. Außerdem werden die Einnahmen aus der Einkommenssteuer und der Kapitalertragssteuer bei einem Einbruch des Aktienmarktes drastisch sinken und diese Überschüsse zunichte machen.

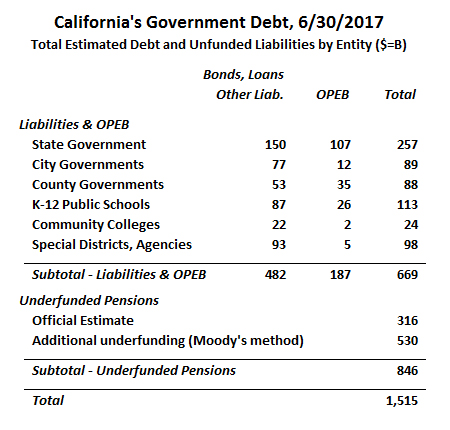

Unsere Analyse unterscheidet sich in einigen Punkten von den Berichten der Regierungen, wobei der wichtigste Punkt darin besteht, dass die Regierungen eine sehr großzügige erwartete Rendite für ihre Pensionsfondsanlagen zugrunde legen. Unter Verwendung eines genaueren Zinssatzes berechnen wir den Gesamtbetrag der nicht kapitalgedeckten Renten in Kalifornien auf 846 Milliarden Dollar – 530 Milliarden Dollar mehr als die offizielle Schätzung von 316 Milliarden Dollar. Aber selbst wenn man nur die offiziell gemeldeten Schätzungen verwendet, sind die kalifornischen Staats- und Kommunalverwaltungen mit etwa 1,0 Billionen Dollar verschuldet.

Gesamtverschuldung der kalifornischen Staats- und Kommunalverwaltungen – Schätzung vom 30.6.2017

Nachfolgend sind die Gesamtsummen der kalifornischen Staats- und Kommunalverschuldung zum 30.6.2017 dargestellt. Ohne Korrektur der offiziell geschätzten Gesamtsumme für ungedeckte Pensionsverpflichtungen beläuft sich die Gesamtsumme auf 981 Mrd. $. Wir haben diese Summe jedoch um weitere 530 Mrd. $ erhöht, um eine realistischere Schätzung der gesamten Pensionsverpflichtungen widerzuspiegeln.

Die Ratingagentur Moody’s diskontiert Pensionsverpflichtungen mit dem Citigroup Pension Liability Index (CPLI), der auf den Renditen erstklassiger Unternehmensanleihen basiert. Als Moody’s vor einigen Jahren erstmals seine Rentenmethodik einführte, lag der CPLI bei 5,67 %. In jüngster Zeit ist der CPLI gesunken: Im Juni 2017 lag er bei 3,87 %.

Unter Verwendung des CPLI-Abzinsungssatzes schätzen wir, dass die reale, nicht kapitalgedeckte versicherungsmathematische Verbindlichkeit (UAAL) für die Rentensysteme der kalifornischen Staats- und Kommunalbediensteten 846 Mrd. USD beträgt, d. h. 530 Mrd. USD mehr als die offiziell gemeldeten Werte (die Methode zur Anpassung der UAAL auf der Grundlage einer anderen Abzinsungssatzannahme ist hier beschrieben). Ein alternativer Ansatz, der vom Stanford Institute for Economic Policy Research (SIEPR) verwendet wird, besteht darin, die Verbindlichkeiten mit einem Zinssatz abzuzinsen, der näher am risikofreien Zinssatz liegt. In einem kürzlich erschienenen Bericht verwendeten die Stanford-Forscher einen Abzinsungssatz von 3 %. Unter Verwendung der Stanford-Methode schätzen wir einen UAAL von 1,26 Billionen Dollar.

Kaliforniens größtes Rentensystem, CalPERS, hat den teilnehmenden Behörden bereits mitgeteilt, dass sie die erforderlichen Arbeitgeberbeiträge zum Rentenfonds erhöhen müssen. Dies wird wahrscheinlich zu Haushaltskürzungen führen, die zu einer Verringerung der staatlichen Dienstleistungen und der Beschäftigung führen werden.

Eine Analyse des California Policy Center, die Anfang des Jahres veröffentlicht wurde, hat diese offiziell angekündigten Beitragserhöhungen extrapoliert, um zu schätzen, dass die staatlichen und lokalen Arbeitgeber in Kalifornien insgesamt ihre jährlichen Rentenbeiträge zwischen 2017 und 2024 fast verdoppeln müssen, von schätzungsweise 31 Milliarden Dollar im Jahr 2017 auf 59 Milliarden Dollar im Jahr 2024.

Vergleiche zu früheren Schuldenstudien des California Policy Center

Dies ist das dritte Mal, dass das California Policy Center eine Zusammenstellung aller Schulden der kalifornischen Staats- und Kommunalverwaltungen erstellt hat. Da sich unsere Methodik im Laufe der Zeit weiterentwickelt hat, ist unsere aktuelle Schätzung nicht vollständig mit früheren Schätzungen vergleichbar. So haben wir in dieser Studie etwa 42 Mrd. Dollar an „sonstigen langfristigen Verbindlichkeiten“ berücksichtigt, die wir zuvor nicht berücksichtigt hatten. Zu diesen sonstigen langfristigen Verbindlichkeiten gehören unbezahlte Krankheitsurlaube von Mitarbeitern (bekannt als „kompensierte Abwesenheiten“), zu zahlende Entschädigungsansprüche von Arbeitnehmern und Verpflichtungen zur Beseitigung von Umweltverschmutzungen.

Ein genauer Vergleich zwischen der aktuellen und früheren Studien ist zwar nicht möglich, doch lassen sich einige allgemeine Trends feststellen:

- Die Anleiheverbindlichkeiten sind in den letzten Jahren nur sehr geringfügig gestiegen, da Neuemissionen weitgehend durch die Rückzahlung bestehender Anleihen ausgeglichen wurden.

- Die Pensionsverpflichtungen sind vor allem aufgrund niedrigerer Abzinsungssätze gestiegen.

- Der CPLI sank von 5,67 % am 30. Juni 2011, dem relevanten Datum in unserer ersten Studie, auf 3,87 % am 30. Juni 2017.

- CalPERS, CalSTRS und viele andere kalifornische Rentensysteme haben ihre angenommenen Renditen, die für die Erstellung der offiziellen Schätzungen der Rentenverbindlichkeiten verwendet werden, in geringerem Umfang gesenkt.

- Schließlich haben wir einen Anstieg der ungedeckten OPEB-Verpflichtungen beobachtet, da die Kosten für die Gesundheitsversorgung steigen.

Hoch und niedrig verschuldete Kommunalverwaltungen

Die Schuldenlast ist von Behörde zu Behörde sehr unterschiedlich. Eine Möglichkeit, die Schuldenlast zwischen Behörden unterschiedlicher Größe zu vergleichen, ist die Verwendung des Verhältnisses zwischen den langfristigen Verpflichtungen der Einheit und den Gesamteinnahmen. Bei den meisten kalifornischen Behörden liegt das Verhältnis von Schulden zu Einnahmen unter 200 %.

Eine Kommunalverwaltung mit einer besonders hohen Schuldenlast ist der Los Angeles Community College District. Im Haushaltsjahr 2017 meldete der LACCD Einnahmen in Höhe von 1,4 Mrd. USD, hauptsächlich aus Grundsteuern sowie staatlichen und bundesstaatlichen Beihilfen. Die Bilanz des Distrikts umfasst 4,2 Mrd. USD an Anleihen und Kapitalleasingverpflichtungen, was ein Verhältnis von Schulden zu Einnahmen von 300 % ergibt.

Betrachten wir jedoch auch die Pensions- und OPEB-Schulden, ist die Situation noch schlimmer. In der Bilanz der LACCD sind Netto-Pensionsverpflichtungen in Höhe von 641 Mio. USD ausgewiesen, die jedoch auf der Grundlage von CalPERS- und CalSTRS-Diskontierungssätzen berechnet wurden, die im Jahr 2017 bei etwa 7 % lagen. Wenn wir diese Verpflichtungen unter Verwendung der Moody’s-Methode neu berechnen, verdreifachen sich die Pensionsschulden des Distrikts auf etwa 2 Milliarden Dollar.

Die Bilanz der LACCD weist auch eine OPEB-Verbindlichkeit von 100 Millionen Dollar aus. Dies ist jedoch nur ein Bruchteil der ungedeckten, versicherungsmathematisch aufgelaufenen OPEB-Verbindlichkeit des Bezirks in Höhe von 568 Mio. $. Ab dem Haushaltsjahr 2018 muss die LACCD gemäß den neuen staatlichen Rechnungslegungsstandards die gesamte Verbindlichkeit in ihrer Bilanz ausweisen.

Schließlich hat die LACCD über 60 Mio. $ an anderen langfristigen Verbindlichkeiten, darunter Abfindungen, Arbeitnehmerentschädigungen und einen zusätzlichen Pensionsplan. Insgesamt lassen sich die langfristigen Verpflichtungen des Distrikts auf 6,8 Mrd. $ oder fast das Fünffache der Einnahmen beziffern. Es ist bemerkenswert, dass trotz der scheinbar desolaten Finanzlage des LACCD seine allgemeinverbindlichen Anleihen eine relativ hohe Kreditwürdigkeit aufweisen: AA+ von Standard & Poor’s und Aa1 von Moody’s. Da diese Anleihen durch ein Pfandrecht auf Grundstücke innerhalb der Distriktgrenzen bedient werden, würden sie auch dann weiter bedient, wenn LACCD in Konkurs ginge, die Zulassung verlöre oder mit anderen extremen Umständen konfrontiert würde.

Nicht alle Community College Distrikte sind so hoch verschuldet. Das andere Extrem ist der Feather River Community College District, der 14 Millionen Dollar an langfristigen Verbindlichkeiten gegenüber 25 Millionen Dollar an Einnahmen ausweist. Obwohl der Rentenanteil der Schulden stark ansteigen würde, wenn die Moody’s-Methode angewendet würde, ist der größte Teil der ungedeckten OPEB-Verbindlichkeit bereits in der Bilanz des Bezirks enthalten. Feather River zahlt nur einen Teil der medizinischen Leistungen für Rentner, bevor diese Anspruch auf Medicare haben, und danach nichts mehr. Nur relativ kleine Community-College-Bezirke wie Feather River haben eine niedrige Verschuldung; die hohe Schuldenlast des LACCD ist eher typisch für die größeren Community-College-Bezirke in Kalifornien.

Die Verschuldung ist auch in den Städten des Bundesstaates sehr unterschiedlich. Santa Paula, eine kleine Stadt in Ventura County, meldete 160 Millionen Dollar an langfristigen Verbindlichkeiten, mehr als das Vierfache der kommunalen Einnahmen. Der größte Teil der Schulden wurde in Form von Wasser- und Abwasseranleihen aufgenommen. Die ausgewiesenen OPEB-Verpflichtungen beliefen sich auf weniger als 1 Mio. $, während die Pensionsverpflichtungen knapp 23 Mio. $ betrugen. Die ausgewiesene Pensionsverpflichtung basiert auf einem Abzinsungssatz von 7,65 % und würde sich mehr als verdreifachen, wenn der konservativere Abzinsungssatz von Moody’s angewandt würde.

Der Schuldendienstbedarf der Stadt könnte zu ihrer Entscheidung beigetragen haben, ihre Feuerwehr an den Ventura County Fire Protection District zu übergeben. Einem Bericht der Ventura Local Agency Formation Commission zufolge war die Stadt nicht in der Lage, die Modernisierung der Feuerwache oder eine zusätzliche Wache zu finanzieren.

Zu den anderen Städten mit einem hohen Schulden/Einnahmen-Verhältnis gehören Cathedral City, West Covina und Woodland. Im Gegensatz dazu hat die Stadt East Palo Alto trotz ihrer bescheidenen wirtschaftlichen Verhältnisse relativ wenig Schulden. Das Medianeinkommen der Stadt ist niedriger als der landesweite Durchschnitt und liegt deutlich unter dem der Nachbargemeinden. Im Juni 2017 hatte East Palo Alto keine kommunalen Anleihen ausstehen und bot keine Krankenversicherung für Rentner an. Der größte Teil der ausgewiesenen langfristigen Verbindlichkeiten der Stadt in Höhe von 12 Mio. USD entfiel auf Rentenschulden, die etwa 30 % der kommunalen Einnahmen ausmachten. Andere Städte mit geringer Schuldenlast waren Danville und Lafayette – die keine beitragsorientierten Pensionsleistungen anbieten – und Rancho Cucamonga – eine Stadt, deren OPEBs vollständig finanziert sind.

Was bedeutet das alles?

Kaliforniens Staats- und Kommunalverwaltungen haben in den letzten fünf Jahren überraschend gute Arbeit bei der Verwaltung ihres konventionellen Schuldenwachstums geleistet, aber dieser Fortschritt wurde durch das Wachstum der ungedeckten Pensionsverbindlichkeiten mehr als ausgeglichen.

Unter Berücksichtigung der unseres Erachtens realistischeren Abzinsungssätze für die Berechnung der ungedeckten Pensionsverpflichtungen entsprach die Gesamtverschuldung der kalifornischen Bundesstaaten und Kommunen zum 30.6.2017 in Höhe von 1,5 Billionen US-Dollar 54 Prozent des gesamten kalifornischen Bruttostaatsprodukts in diesem Jahr.

Wenn man die Schulden der öffentlichen Hand auf Bundesebene als Prozentsatz des US-BIP (75 Prozent) hinzurechnet, ergibt sich für Kalifornien eine Gesamtverschuldung der Bundesstaaten, Kommunen und des Bundes im Verhältnis zum BIP von 129 Prozent. Dies ergibt eine Gesamtsumme von 38.344 Dollar pro kalifornischem Einwohner. Auf der Grundlage der IRS-Einkommensstatistiken ergibt sich für jeden einzelnen kalifornischen Steuerzahler ein Gesamtbetrag von 85.087 Dollar. Anders ausgedrückt: Wenn jeder kalifornische Steuerzahler Kapital- und Zinszahlungen auf 85.087 $ leisten würde, basierend auf einem 30-jährigen 5-Prozent-Darlehen, würde das jeden von ihnen 5.520 $ pro Jahr kosten, bevor er Steuern für laufende Regierungsgeschäfte zahlt.

Eine kürzlich durchgeführte Umfrage des Public Policy Institute of California (PPIC) ergab, dass die meisten Befragten es vorziehen würden, die derzeitigen Überschüsse Kaliforniens für das Gesundheitswesen und das Community College auszugeben, während nur 21 % Schulden abbauen wollten. Wenn die Kalifornier das wahre Ausmaß der Staatsverschuldung in unserem Staat verstehen würden, würden sie vielleicht einen anderen Standpunkt einnehmen. Wir hoffen, dass unsere Studie über die Jahresabschlüsse der Regierung und die dazugehörige Dokumentation dazu beitragen wird, die Kalifornier über das wahre Ausmaß unserer Staatsverschuldung aufzuklären.

Über die Autoren:

Marc Joffe ist ein leitender Politikanalyst bei der Reason Foundation. Er ist ehemaliger Direktor für Politikforschung am California Policy Center. Im Jahr 2011 gründete Joffe Public Sector Credit Solutions, um politische Entscheidungsträger, Investoren und Bürger über das Kreditrisiko der öffentlichen Hand aufzuklären. Seine Forschungsergebnisse wurden unter anderem vom California State Treasurer’s Office, dem Mercatus Center der George Mason University, der Reason Foundation, dem Haas Institute for a Fair and Inclusive Society der UC Berkeley und dem Macdonald-Laurier Institute veröffentlicht. Außerdem schreibt er regelmäßig für die Fiscal Times. Bevor er PSCS gründete, war Marc Senior Director bei Moody’s Analytics. Er hat einen MBA der New York University und einen MPA der San Francisco State University.

Edward Ring ist Contributing Editor und Senior Fellow beim California Policy Center. Außerdem schreibt er regelmäßig für American Greatness. Seine Arbeiten sind in der Los Angeles Times, dem Wall Street Journal, Forbes, dem Economist, Real Clear Politics, Politico, City Journal, Zero Hedge und anderen Medien erschienen. Ring hat einen Bachelor-Abschluss in politischer Philosophie von der UC Davis und einen MBA in Finanzwesen von der University of Southern California.