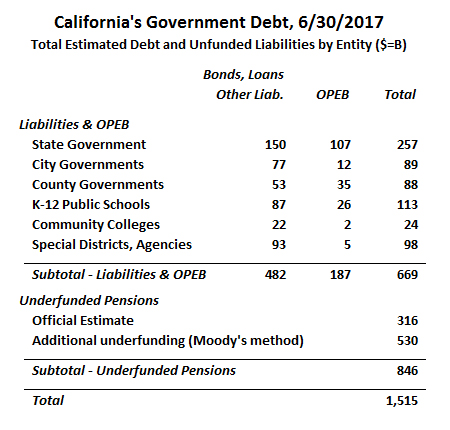

We schatten dat de totale schuld van de staat en de lokale overheid van Californië op 30 juni 2017 iets meer dan $ 1,5 biljoen bedroeg. Dat totaal omvat alle uitstaande obligaties, leningen en andere langetermijnverplichtingen, samen met de officieel gerapporteerde niet-gefinancierde verplichting voor andere uitkeringen na uitdiensttreding (voornamelijk gezondheidszorg voor gepensioneerden), evenals niet-gefinancierde pensioenverplichtingen.

Dit vertegenwoordigt een stijging van ongeveer $ 200 miljard – of 15% – ten opzichte van onze laatste schuldanalyse, in januari 2017.

Onze bevindingen lijken misschien in tegenspraak te zijn met rapporten die een staatsbegrotingsoverschot van ongeveer $ 9 miljard suggereren. Maar de reservekas van de staat en de regenachtige dagfondsen verbleken bij de berg langetermijnverplichtingen die Californische overheden op alle niveaus hebben geaccumuleerd. Bovendien, als de aandelenmarkt daalt, zullen de inkomsten uit de inkomstenbelasting en de vermogenswinstbelasting drastisch dalen, waardoor deze overschotten teniet worden gedaan.

Onze analyse verschilt op een paar punten van de overheidsrapportage, waarvan de belangrijkste is dat de overheden een zeer royaal verwacht rendement op hun pensioenfondsbeleggingen gebruiken. Met behulp van een nauwkeuriger percentage berekenen we het totaal aan niet-gefinancierde pensioenen in Californië op $ 846 miljard – $ 530 miljard meer dan de officiële schatting van $ 316 miljard. Maar zelfs met behulp van alleen de officieel gerapporteerde schattingen, hebben de staats- en lokale overheden van Californië ongeveer $ 1,0 biljoen aan schulden.

California’s Total State and Local Government Debt – 6/30/2017 Estimate

Depicted below are the totals for California’s state and local government debt as of 6/30/2017. Zonder enige herziening van het officieel geschatte totaal voor niet-gefinancierde pensioenverplichtingen, is het totaal $ 981 miljard. We hebben echter nog eens $ 530 miljard aan dat totaal toegevoegd om weer te geven wat een meer realistische schatting van de totale pensioenverplichtingen kan zijn.

Moody’s, het ratingbureau, verdisconteert pensioenverplichtingen met de Citigroup Pension Liability Index (CPLI), die is gebaseerd op de rendementen van hoogwaardige bedrijfsobligaties. Toen Moody’s een paar jaar geleden voor het eerst zijn pensioenmethodologie introduceerde, bedroeg de CPLI 5,67%. Meer recentelijk is de CPLI gedaald: in juni 2017 was deze 3,87%.

Met behulp van de CPLI-disconteringsvoet schatten we dat de reële ongefinancierde actuariële opbouwverplichting (UAAL) voor de pensioenstelsels van de staat en de lokale werknemers van Californië $ 846 miljard bedraagt, wat $ 530 miljard meer is dan de officieel gerapporteerde (de methode voor het aanpassen van de UAAL op basis van een andere disconteringsvoetaanname wordt hier beschreven). Een alternatieve benadering die door het Stanford Institute for Economic Policy Research (SIEPR) wordt toegepast, bestaat erin de verplichtingen te disconteren met een percentage dat dichter bij het risicovrije percentage ligt. In een recent rapport hebben de Stanford-onderzoekers een discontovoet van 3% gebruikt. Met behulp van de methodologie van Stanford schatten we de UAAL op 1,26 biljoen dollar.

California’s grootste pensioenstelsel, CalPERS, heeft de deelnemende agentschappen al laten weten dat ze de verplichte werkgeversbijdragen aan het pensioenfonds zullen moeten verhogen. Dit zal waarschijnlijk leiden tot bezuinigingen die overheidsdiensten en werkgelegenheid zullen verminderen.

Een analyse van het California Policy Center die eerder dit jaar werd vrijgegeven, extrapoleerde die officieel aangekondigde tariefverhogingen om te schatten dat in totaal de staats- en lokale overheidswerkgevers van Californië hun jaarlijkse pensioenbijdragen tussen 2017 en 2024 bijna zullen moeten verdubbelen, van naar schatting $ 31 miljard in 2017 tot $ 59 miljard in 2024.

Vergelijkingen met eerdere schuldstudies van het California Policy Center

Dit is de derde keer dat het California Policy Center een compilatie heeft gemaakt van alle staats- en lokale overheidsschulden van Californië. Omdat onze methodologie in de loop van de tijd is geëvolueerd, is onze huidige schatting niet volledig vergelijkbaar met eerdere schattingen. In deze studie hebben we bijvoorbeeld ongeveer 42 miljard dollar aan “andere langetermijnverplichtingen” opgenomen die we eerder buiten beschouwing lieten. Deze andere langetermijnverplichtingen omvatten onbetaald ziekteverlof van werknemers (bekend als “gecompenseerd verlof”), te betalen werknemerscompensatieclaims en verplichtingen voor verontreinigingssanering.

Terwijl een nauwkeurige vergelijking tussen de huidige en de vorige studies niet mogelijk is, kunnen we een paar algemene trends waarnemen:

- Verplichtingen uit hoofde van obligaties zijn de afgelopen jaren zeer bescheiden gestegen, aangezien nieuwe emissies grotendeels zijn gecompenseerd door terugbetalingen van bestaande obligaties.

- De pensioenverplichtingen zijn vooral gestegen als gevolg van lagere disconteringsvoeten.

- De CPLI is gedaald van 5,67% op 30 juni 2011, de relevante datum in onze eerste studie, tot 3,87% op 30 juni 2017.

- CalPERS, CalSTRS en veel andere Californische pensioenstelsels hebben kleinere verlagingen doorgevoerd in hun veronderstelde rendementspercentages die worden gebruikt om officiële schattingen van pensioenverplichtingen te produceren.

- Ten slotte hebben we een toename gezien van niet-gefinancierde OPEB-verplichtingen naarmate de kosten voor gezondheidszorg stijgen.

Zwaar en licht in de schulden stekende lokale overheden

De schuldenlast varieert sterk per agentschap. Een manier om de schuldenlast te vergelijken tussen agentschappen van verschillende grootte is gebruik te maken van de verhouding tussen de langetermijnverplichtingen van de entiteit en de totale inkomsten. De meeste Californische overheden hebben schuld-tot-inkomstenratio’s van minder dan 200% gerapporteerd.

Een lokale overheid met een bijzonder grote schuldenlast is Los Angeles Community College District. In het fiscale jaar 2017 rapporteerde LACCD $ 1,4 miljard aan inkomsten, voornamelijk uit onroerendgoedbelastingen, evenals staats- en federale steun. De balans van het district omvat $ 4,2 miljard aan obligatie- en kapitaalleaseverplichtingen – wat een schuld-inkomstenratio van 300% oplevert.

Maar als we ook rekening houden met pensioen- en OPEB-schuld, is de situatie nog erger. De balans van LACCD bevat $ 641 miljoen aan nettopensioenverplichtingen, maar deze zijn berekend met CalPERS- en CalSTRS-disconteringsvoeten die in 2017 ongeveer 7% bedroegen. Als we deze verplichtingen herberekenen met behulp van de methodologie van Moody’s, verdrievoudigt de pensioenschuld van het district tot ongeveer $ 2 miljard.

LACCD’s balans toont ook een OPEB-verplichting van $ 100 miljoen. Maar dit is slechts een fractie van de Unfunded Actuarially Accrued OPEB-verplichting van het district van $ 568 miljoen. Vanaf het fiscale jaar 2018 zal LACCD de volledige verplichting op zijn balans moeten weergeven onder nieuwe boekhoudnormen voor de overheid.

Tot slot heeft het LACCD meer dan $ 60 miljoen aan andere langetermijnverplichtingen, waaronder gecompenseerde afwezigheden, werknemerscompensatie en een aanvullend pensioenplan. Alles bij elkaar kunnen de langetermijnverplichtingen van het district redelijk worden geschat op $ 6,8 miljard of bijna vijf keer de inkomsten. Het is opmerkelijk dat ondanks LACCD’s ogenschijnlijk trieste financiën, haar algemene obligaties relatief sterke kredietbeoordelingen hebben: AA+ van Standard & Poor’s en Aa1 van Moody’s. Omdat deze obligaties worden gedekt door een pandrecht op eigendommen binnen de grenzen van het district, zouden ze blijven worden gedekt, zelfs als LACCD failliet zou gaan, de accreditatie zou verliezen of met een andere extreme omstandigheid zou worden geconfronteerd.

Niet alle community college-districten zijn zo diep in de schulden geraakt. Aan het andere uiterste, Feather River Community College District meldde 14 miljoen dollar aan langetermijnverplichtingen tegenover 25 miljoen dollar aan inkomsten. Hoewel het pensioengedeelte van de schuld sterk zou toenemen als het volgens de methode van Moody’s zou worden aangepast, staat het grootste deel van de niet-gefinancierde OPEB-verplichting al op de balans van het district. Feather River betaalt slechts een deel van de ziektekosten voor gepensioneerden voordat zij in aanmerking komen voor Medicare en daarna niets meer. Alleen relatief kleine community college-districten zoals Feather River hebben een lage schuldenlast; de hoge schuldenlast van LACCD is meer typerend voor de grotere Community College-districten van Californië.

De schuldenlast varieert ook sterk onder de steden van de staat. Santa Paula, een kleine stad in Ventura County, meldde 160 miljoen dollar aan schulden op lange termijn, meer dan vier keer de gemeentelijke inkomsten. Het grootste deel van de schuld nam de vorm aan van water en afvalwater inkomsten obligaties. De OPEB-verplichtingen bedroegen minder dan 1 miljoen dollar, terwijl de pensioenschuld iets minder dan 23 miljoen dollar bedroeg. De gerapporteerde pensioenverplichting is gebaseerd op een disconteringsvoet van 7,65% en zou meer dan verdrievoudigen als de conservatievere disconteringsvoet van Moody’s werd toegepast.

De schuldendienstvereisten van de stad kunnen hebben bijgedragen aan haar besluit om haar brandweer over te dragen aan het Ventura County Fire Protection District. Volgens een stafrapport van de Ventura Local Agency Formation Commission kon de stad zich geen verbeteringen aan de brandweerkazerne of een extra kazerne veroorloven.

Andere steden met een hoge schuld/inkomstenratio zijn Cathedral City, West Covina en Woodland. Daarentegen heeft de stad East Palo Alto relatief weinig schulden ondanks haar bescheiden economische omstandigheden. Het mediane inkomen van de stad is lager dan het gemiddelde van de staat en duidelijk lager dan dat van naburige gemeenschappen. In juni 2017 had East Palo Alto geen uitstaande gemeentelijke obligaties en bood het geen medische dekking voor gepensioneerden. De pensioenschuld was goed voor het grootste deel van de $ 12 miljoen aan gerapporteerde langetermijnverplichtingen van de stad, die ongeveer 30% van de gemeentelijke inkomsten vertegenwoordigden. Andere steden met een lage schuldenlast waren Danville en Lafayette – die geen toegezegde-bijdragenpensioenuitkeringen bieden – en Rancho Cucamonga – een stad waarvan de OPEB’s volledig zijn gefinancierd.

Wat betekent dit allemaal?

De staat en de lokale overheden van Californië hebben de afgelopen vijf jaar verrassend goed werk geleverd bij het beheren van hun conventionele schuldgroei, maar deze vooruitgang is meer dan tenietgedaan door de groei van niet-gefinancierde pensioenverplichtingen.

Rekening houdend met wat wij beschouwen als meer realistische discontovoeten om de niet-gefinancierde pensioenverplichtingen te berekenen, was de totale staats- en lokale overheidsschuld van Californië per 6/30/2017 van $ 1,5 biljoen gelijk aan 54 procent van het totale bruto staatsproduct van Californië in dat jaar.

Wanneer deze wordt opgeteld bij de staatsschuld van de federale overheid als percentage van het Amerikaanse bbp, 75 procent, is de totale staats-, lokale en federale overheidsschuld / bbp-ratio voor Californië 129 procent. Dit komt neer op een totaal per individuele inwoner van Californië van 38.344 dollar. Op basis van de inkomensstatistieken van de IRS komt dit neer op een totaal per individuele Californische belastingbetaler van 85.087 dollar. Anders gezegd, als elke Californische belastingbetaler de hoofdsom en rente zou betalen over $ 85.087, op basis van een lening van 30 jaar en 5 procent, zou dit elk van hen $ 5.520 per jaar kosten, vóór het betalen van belastingen voor alle lopende overheidsactiviteiten.

Uit een recente enquête van het Public Policy Institute of California (PPIC) bleek dat de meeste respondenten de voorkeur gaven aan het besteden van de huidige overschotten van Californië aan gezondheidszorg en community college, terwijl slechts 21% schulden wilde afbetalen. Als de Californiërs de ware omvang van de overheidsschuld in onze staat zouden begrijpen, zouden zij misschien een ander standpunt innemen. Wij hopen dat onze studie van de financiële verklaringen van de overheid en aanverwante documentatie Californiërs zal helpen voorlichten over de ware omvang van onze staatsschuld.

Over de auteurs:

Marc Joffe is een senior beleidsanalist bij de Reason Foundation. Hij is de voormalige directeur van beleidsonderzoek bij het California Policy Center. In 2011 richtte Joffe Public Sector Credit Solutions op om beleidsmakers, investeerders en burgers voor te lichten over kredietrisico’s van de overheid. Zijn onderzoek is gepubliceerd door onder meer het California State Treasurer’s Office, het Mercatus Center aan de George Mason University, de Reason Foundation, het Haas Institute for a Fair and Inclusive Society aan de UC Berkeley en het Macdonald-Laurier Institute. Hij levert ook regelmatig bijdragen aan The Fiscal Times. Voordat hij PSCS oprichtte, was Marc Senior Director bij Moody’s Analytics. Hij heeft een MBA van de New York University en een MPA van de San Francisco State University.

Edward Ring is een bijdragende redacteur en Senior Fellow bij het California Policy Center. Hij is ook een regelmatige medewerker van American Greatness. Zijn werk is verschenen in de Los Angeles Times, de Wall Street Journal, Forbes, The Economist, Real Clear Politics, Politico, City Journal, Zero Hedge, en andere media. Ring heeft een bachelor in politieke filosofie van UC Davis, en een MBA in financiën van de University of Southern California.