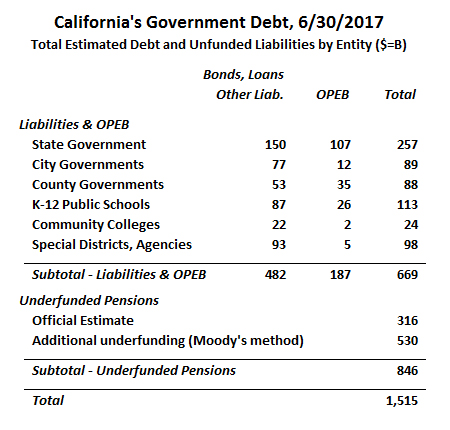

Arviomme mukaan Kalifornian osavaltion ja paikallishallinnon velat olivat 30. kesäkuuta 2017 yhteensä hieman yli 1,5 biljoonaa dollaria. Tähän kokonaismäärään sisältyvät kaikki jäljellä olevat joukkovelkakirjalainat, lainat ja muut pitkäaikaiset velat sekä virallisesti raportoitu rahastoimaton vastuu muista työsuhteen päättymisen jälkeisistä etuuksista (lähinnä eläkeläisten terveydenhuolto) sekä rahastoimattomat eläkevastuut.

Tämä merkitsee noin 200 miljardin dollarin eli 15 prosentin lisäystä edelliseen velka-analyysiimme tammikuussa 2017.

Havaintojemme perusteella voi vaikuttaa siltä, että ne ovat ristiriidassa sellaisten raporttien kanssa, joiden mukaan osavaltion budjetti oli noin 9 miljardia dollaria ylijäämäinen. Mutta osavaltion ylimääräiset käteisvarat ja sadepäivän rahastot kalpenevat sen pitkäaikaisten velkojen vuoren edessä, jonka Kalifornian hallitukset kaikilla tasoilla ovat keränneet. Lisäksi jos osakemarkkinat laskevat, tulovero- ja myyntivoittoverotulot laskevat jyrkästi, mikä hävittää nämä ylijäämät.

Analyysimme poikkeaa hallituksen raportoinnista muutamalla tavalla, joista merkittävin on se, että hallitukset käyttävät eläkerahastosijoitustensa hyvin anteliaita tuotto-odotuksia. Käyttämällä tarkempaa korkoa laskemme Kalifornian rahastoimattomien eläkkeiden kokonaismääräksi 846 miljardia dollaria – 530 miljardia dollaria enemmän kuin virallinen arvio 316 miljardia dollaria. Mutta vaikka käytettäisiin vain virallisesti ilmoitettuja arvioita, Kalifornian osavaltioiden ja paikallishallintojen velka on noin 1,0 biljoonaa dollaria.

Kalifornian osavaltioiden ja paikallishallintojen kokonaisvelka – arvio 30.6.2017

Alhaalla on esitetty Kalifornian osavaltioiden ja paikallishallintojen velan kokonaissummat 30.6.2017 mennessä. Ilman tarkistuksia virallisesti arvioituun rahastoimattomien eläkevastuiden kokonaismäärään kokonaismääräksi saadaan 981 miljardia dollaria. Olemme kuitenkin lisänneet tähän summaan vielä 530 miljardia dollaria, jotta se vastaisi ehkä realistisempaa arviota eläkevastuiden kokonaismäärästä.

Luottoluokituslaitos Moody’s diskonttaa eläkevastuut Citigroupin eläkevastuuindeksillä (Citigroup Pension Liability Index, CPLI), joka perustuu korkealuokkaisten yritysten joukkovelkakirjalainojen tuottoihin. Kun Moody’s otti eläkemenetelmänsä käyttöön muutama vuosi sitten, CPLI oli 5,67 %. Viime aikoina CPLI on laskenut: kesäkuussa 2017 se oli 3,87 %.

Käyttämällä CPLI:n diskonttokorkoa arvioimme, että Kalifornian osavaltioiden ja paikallistason eläkejärjestelmien todellinen rahastoimaton vakuutusmatemaattinen vastuuvelka (UAAL) on 846 miljardia dollaria eli 530 miljardia dollaria enemmän kuin virallisesti ilmoitettiin (tässä kuvataan menetelmää, jolla UAAL-arvoja oikaistaan eri diskonttokorko-oletuksen perusteella). Stanford Institute for Economic Policy Researchin (SIEPR) käyttämä vaihtoehtoinen lähestymistapa on diskontata vastuut korolla, joka on lähempänä riskitöntä korkoa. Tuoreessa raportissa Stanfordin tutkijat käyttivät 3 prosentin diskonttokorkoa. Stanfordin menetelmää käyttäen arvioimme UAAL:n olevan 1,26 biljoonaa dollaria.

Kalifornian suurin eläkejärjestelmä CalPERS on jo ilmoittanut osallistuville virastoille, että niiden on korotettava vaadittuja työnantajamaksuja eläkerahastoon. Tämä johtaa todennäköisesti budjettileikkauksiin, jotka vähentävät julkishallinnon palveluja ja työllisyyttä.

Aiemmin tänä vuonna julkaistussa California Policy Centerin analyysissä ekstrapoloitiin nämä virallisesti ilmoitetut korotukset ja arvioitiin, että Kalifornian osavaltio- ja paikallishallinnon työnantajien on yhteensä lähes kaksinkertaistettava vuotuiset eläkemaksunsa vuosien 2017 ja 2024 välisenä aikana, arviolta 31 miljardista dollarista vuonna 2017 arviolta 59 miljardiin dollariin vuonna 2024.

Vertailu aiempiin California Policy Centerin velkatutkimuksiin

Tämä on kolmas kerta, kun California Policy Center on laatinut koosteen Kalifornian osavaltioiden ja paikallishallinnon velasta. Koska menetelmämme ovat kehittyneet ajan myötä, nykyinen arviomme ei ole täysin vertailukelpoinen aiempiin arvioihin. Esimerkiksi tässä tutkimuksessa otimme mukaan noin 42 miljardia dollaria ”muita pitkäaikaisia velkoja”, jotka olimme aiemmin jättäneet pois. Näihin muihin pitkäaikaisiin velkoihin kuuluvat työntekijöiden maksamattomat sairauslomat (niin sanotut korvatut poissaolot), työntekijöiden korvausvelvoitteet ja pilaantumisen korjaamisvelvoitteet.

Vaikka tarkkaa vertailua tämän ja aiempien tutkimusten välillä ei ole mahdollista tehdä, voimme kuitenkin havaita pari yleistä suuntausta:

- Obligaatiovelkojen velkavelvoitteet ovat nousseet hyvin vaatimattomasti viime vuosina, koska uudet liikkeeseenlaskut on suurelta osin korvattu olemassa olevien joukkovelkakirjalainojen takaisinmaksuilla.

- Eläkekorkovelvoitteet ovat nousseet enimmäkseen alhaisempien diskonttokorkojen vuoksi.

- CPLI laski 5,67 prosentista 30. kesäkuuta 2011, joka oli ensimmäisessä tutkimuksessamme relevantti päivämäärä, 3,87 prosenttiin 30. kesäkuuta 2017.

- CalPERS, CalSTRS ja monet muut kalifornialaiset eläkejärjestelmät ovat tehneet pienempiä vähennyksiä tuotto-olettamiinsa, joita käytetään virallisten eläkevastuuarvioiden laatimisessa.

- Loppujen lopuksi olemme nähneet rahastoimattomien OPEB-velvoitteiden kasvavan terveydenhuoltokustannusten noustessa.

Korkeasti ja kevyesti velkaantuneet paikallishallinnot

Velkataakka vaihtelee suuresti virastoittain. Yksi tapa vertailla erikokoisten virastojen velkataakkaa on käyttää yksikön pitkäaikaisten velvoitteiden suhdetta kokonaistuloihin. Useimmat kalifornialaiset hallintoelimet ovat ilmoittaneet, että velan suhde tuloihin on alle 200 prosenttia.

Yksi paikallishallinnoksi, jolla on erityisen suuri velkataakka, on Los Angeles Community College District. Tilivuonna 2017 LACCD ilmoitti 1,4 miljardin dollarin tulot, jotka koostuvat pääasiassa kiinteistöveroista sekä osavaltion ja liittovaltion tuesta. Piirin taseeseen sisältyy 4,2 miljardia dollaria joukkovelkakirjalainoja ja pääomavuokrausvelvoitteita – jolloin velan suhde tuloihin on 300 prosenttia.

Mutta jos otetaan huomioon myös eläke- ja OPEB-velka, tilanne on vielä pahempi. LACCD:n taseeseen sisältyy 641 miljoonaa dollaria nettomääräisiä eläkevastuita, mutta ne on laskettu käyttäen CalPERS:n ja CalSTRS:n diskonttokorkoja, jotka olivat noin 7 prosenttia vuonna 2017. Jos nämä velvoitteet lasketaan uudelleen Moody’sin menetelmällä, piirin eläkevelka kolminkertaistuu noin 2 miljardiin dollariin.

LACCD:n taseessa on myös 100 miljoonan dollarin OPEB-velka. Tämä on kuitenkin vain murto-osa piirin 568 miljoonan dollarin rahastoimattomasta vakuutusmatemaattisesti kertyneestä OPEB-velasta. Tilikaudesta 2018 alkaen LACCD:n on uusien julkisyhteisöjen kirjanpitostandardien mukaan esitettävä taseessaan koko velka.

LACCD:llä on lisäksi yli 60 miljoonaa dollaria muita pitkäaikaisia velkoja, mukaan lukien palkalliset poissaolot, työntekijöiden korvaukset ja lisäeläkeohjelma. Kaiken kaikkiaan piirin pitkäaikaiset velvoitteet ovat arviolta 6,8 miljardia dollaria eli lähes viisi kertaa tulot. Huomattavaa on, että huolimatta LACCD:n ilmeisen huonosta taloudesta, sen yleisvelvoitteisten joukkovelkakirjalainojen luottoluokitus on suhteellisen hyvä: AA+ Standard & Poor’silta ja Aa1 Moody’silta. Koska näitä joukkovelkakirjalainoja hoidetaan piirin alueella sijaitseviin kiinteistöihin kohdistuvalla panttioikeudella, niiden hoitaminen jatkuisi, vaikka LACCD menisi konkurssiin, menettäisi akkreditoinnin tai joutuisi johonkin muuhun äärimmäiseen tilanteeseen.

Eivät kaikki kansalaisopistoyhteisöjen piirit ole yhtä pahasti velkaantuneita. Toisessa ääripäässä Feather River Community College District raportoi 14 miljoonan dollarin pitkäaikaisista veloista verrattuna 25 miljoonan dollarin tuloihin. Vaikka sen velan eläkeosuus kasvaisi jyrkästi, jos se oikaistaisiin Moody’sin menetelmää käyttäen, suurin osa sen rahastoimattomasta OPEB-velasta on jo piirin taseessa. Feather River maksaa vain osan eläkeläisten sairaanhoitoetuuksista ennen kuin he ovat oikeutettuja Medicare-järjestelmään, eikä mitään sen jälkeen. Ainoastaan Feather Riverin kaltaisilla suhteellisen pienillä Community College -piireillä on alhainen velkaantumisaste; LACCD:n korkea velkataakka on tyypillisempi Kalifornian suuremmille Community College -piireille.

Velkaantumisaste vaihtelee suuresti myös osavaltion kaupunkien välillä. Santa Paula, pieni kaupunki Venturan piirikunnassa, ilmoitti 160 miljoonan dollarin pitkäaikaisista veloista, mikä on yli nelinkertainen määrä kunnan tuloihin nähden. Suurin osa velasta oli vesi- ja jätevesitulolainoja. Raportoidut OPEB-velat olivat alle miljoona dollaria, kun taas eläkevelat olivat vajaat 23 miljoonaa dollaria. Ilmoitettu eläkevelvoite perustuu 7,65 prosentin diskonttokorkoon, ja se yli kolminkertaistuisi, jos käytettäisiin varovaisempaa Moody’sin diskonttokorkoa.

Kaupungin velanhoitovelvoitteet ovat saattaneet osaltaan vaikuttaa siihen, että se päätti luovuttaa palolaitoksensa Venturan piirikunnan palontorjuntapiirille. Ventura Local Agency Formation Commissionin henkilöstöraportin mukaan kaupungilla ei ole ollut varaa päivittää paloasemaa tai rakentaa uutta paloasemaa.

Muita kaupunkeja, joilla on korkea velkojen ja tulojen suhde, ovat Cathedral City, West Covina ja Woodland. East Palo Alton kaupungilla sen sijaan on suhteellisen vähän velkaa vaatimattomasta taloudellisesta tilanteestaan huolimatta. Kaupungin mediaanitulot ovat alhaisemmat kuin osavaltion keskiarvo ja selvästi alhaisemmat kuin naapurikunnissa. Kesäkuussa 2017 East Palo Altolla ei ollut maksamattomia kunnallisia joukkovelkakirjalainoja eikä se tarjonnut eläkeläisille sairausvakuutusta. Eläkevelat muodostivat suurimman osan kaupungin raportoiduista 12 miljoonan dollarin pitkäaikaisista veloista, jotka olivat noin 30 prosenttia kunnallisista tuloista. Muita kaupunkeja, joiden velkataakka oli vähäinen, olivat Danville ja Lafayette – jotka eivät tarjoa maksupohjaisia eläke-etuuksia – sekä Rancho Cucamonga – kaupunki, jonka OPEB-vakuutukset ovat täysin rahastoituja.

Mitä tämä kaikki tarkoittaa?

Kalifornian osavaltio- ja paikallishallinnot ovat hoitaneet perinteisen velkataakkansa kasvun yllättävänkin hyvin viimeisten viiden vuoden aikana, mutta tämä edistysaskel on enemmän kuin kompensoitunut rahastoimattomien eläke- ja eläkevastuiden kasvusta.

Kun otetaan huomioon mielestämme realistisemmat diskonttokorot rahastoimattomien eläkevastuiden laskemisessa, Kalifornian osavaltioiden ja paikallishallinnon kokonaisvelka 30.6.2017, 1,5 biljoonaa dollaria, vastasi 54 prosenttia Kalifornian osavaltion bruttokansantuotteesta kyseisenä vuonna.

Kun siihen lisätään liittovaltion julkisesti hallussa oleva velka prosenttiosuutena Yhdysvaltain bruttokansantuotteesta, joka on 75 prosenttia, osavaltioiden, paikallishallinnon ja liittovaltion hallinnon velan ja bruttokansantuotteen suhde Kalifornialle on yhteensä 129 prosenttia. Kalifornian yksittäistä asukasta kohti tämä on yhteensä 38 344 dollaria. IRS:n tulotilastojen perusteella Kalifornian yksittäistä veronmaksajaa kohti se on yhteensä 85 087 dollaria. Toisin sanoen, jos jokainen kalifornialainen veronmaksaja maksaisi 85 087 dollarin pääomaa ja korkoja 30 vuoden 5 prosentin lainan perusteella, se maksaisi jokaiselle heistä 5 520 dollaria vuodessa, ennen kuin he maksaisivat veroja jatkuviin julkisiin toimiin.

Kalifornian julkisen politiikan instituutin (PPIC) hiljattain tekemässä tutkimuksessa todettiin, että suurin osa vastaajista käyttäisi mieluummin Kalifornian tämänhetkiset ylijäämät terveydenhuoltoon ja kunnalliseen korkeakouluun, kun taas velan lyhentämiseen halusi käyttää vain 21 prosenttia. Ehkäpä jos kalifornialaiset ymmärtäisivät osavaltiomme julkisen velan todellisen suuruuden, he omaksuisivat toisenlaisen näkökulman. Toivomme, että tutkimuksemme valtion tilinpäätöksistä ja niihin liittyvistä asiakirjoista auttaa valistamaan kalifornialaisia julkisen velkamme todellisesta laajuudesta.

Tekijöistä:

Marc Joffe on vanhempi poliittinen analyytikko Reason Foundationissa. Hän on California Policy Centerin entinen politiikan tutkimuksen johtaja. Vuonna 2011 Joffe perusti Public Sector Credit Solutions -yrityksen valistamaan poliittisia päättäjiä, sijoittajia ja kansalaisia julkisen sektorin luottoriskeistä. Hänen tutkimuksiaan ovat julkaisseet muun muassa Kalifornian valtiovarainministeriö, George Masonin yliopiston Mercatus Center, Reason Foundation, UC Berkeleyn Haas Institute for a Fair and Inclusive Society ja Macdonald-Laurier Institute. Hän kirjoittaa säännöllisesti myös The Fiscal Times -lehteen. Ennen PSCS:n perustamista Marc työskenteli johtajana Moody’s Analyticsissa. Hänellä on MBA-tutkinto New Yorkin yliopistosta ja MPA-tutkinto San Franciscon valtionyliopistosta.

Edward Ring on toimittaja ja vanhempi tutkija California Policy Centerissä. Hän kirjoittaa säännöllisesti myös American Greatness -lehteen. Hänen kirjoituksiaan on julkaistu muun muassa Los Angeles Timesissa, Wall Street Journalissa, Forbesissa, Economistissa, Real Clear Politicsissa, Politicossa, City Journalissa ja Zero Hedgessä. Ring on suorittanut perustutkinnon poliittisesta filosofiasta UC Davisin yliopistossa ja MBA-tutkinnon rahoituksesta Etelä-Kalifornian yliopistossa.