Tässä on paljon sekaannusta testamenttimenettelystä, mukaan lukien sen kustannukset, siihen kuluva aika ja se, voidaanko sitä välttää. Perusymmärrys probate- ja non-probate-varallisuudesta voi auttaa valaisemaan näitä kysymyksiä.

Non-Probate Assets

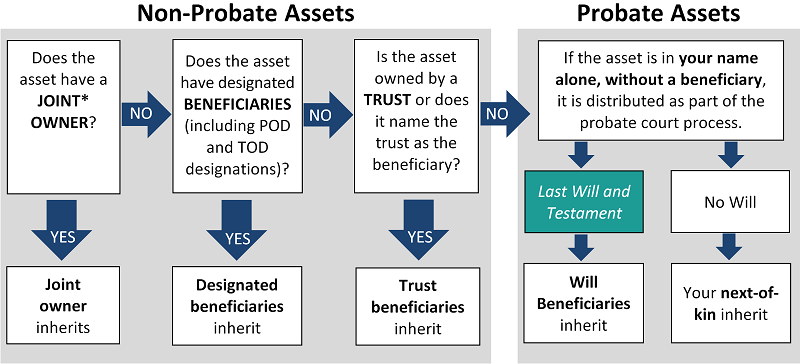

Non-probate-varallisuuteen kuuluu omaisuus, jota pidetään yhteisomistajina, joilla on eloonjäämisoikeus, omaisuus, jossa on edunsaajamerkintä, ja omaisuus, jota pidetään trustin nimissä tai jossa trusti on nimetty edunsaajaksi. Kaikki omaisuuserät, joita pidetään yhteisvuokralaisina, joilla on eloonjäämisoikeus (JTWROS), siirtyvät suoraan eloonjääneelle yhteisomistajalle. Edunsaajamerkinnällä varustettuihin omaisuuseriin voivat kuulua henkivakuutukset, 401(k)-sopimukset, IRA:t, elinkorkosopimukset ja omaisuuserät, joihin on merkitty kuoleman varalta maksettavat varat (pay-on-death, POD) tai kuoleman varalta siirrettävät varat (transfer-on-death, TOD). Nämä varat siirtyvät suoraan edunsaajalle tai edunsaajille, jotka on merkitty omaisuuteen (esimerkiksi 401(k)-hakemukseen tai edunsaajalomakkeeseen, henkivakuutuslomakkeeseen tai auton omistusoikeuteen). Edunsaajat voivat vaatia muita kuin testamenttivaroja ilman, että testamenttituomioistuin puuttuu asiaan. Testamenttisi ei hallitse näitä varoja.

Probate Assets

Probate assets are those assets held in your individual name only, with no beneficiary designation (or no living beneficiary), and not held as joint tenants with rights of survivorship. Näiden varojen on kuljettava testamenttituomioistuimen kautta, ja ne jaetaan testamenttisi mukaisesti, ja jos testamenttia ei ole, lähiomaisillesi osavaltion lainsäädännön mukaisesti. Esimerkkejä voivat olla kiinteistöt, osakkeet tai pankkitili, joka on vain sinun nimissäsi.

Kun päätät, kuka hyötyy kuolinpesästäsi ja missä määrin, on tärkeää ottaa huomioon sekä testamenttivarat että muut kuin testamenttivarat. Vaikka sinulla olisikin trusti, voit päätyä testamenttivaroihin, jos edunsaajamerkintöjä ei päivitetä asianmukaisesti.

< Takaisin artikkeleihin