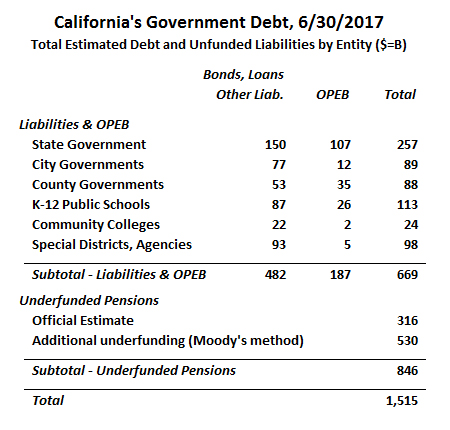

Stimiamo che il debito totale dello Stato e dei governi locali della California al 30 giugno 2017 ammonti a poco più di 1,5 trilioni di dollari. Questo totale include tutte le obbligazioni in circolazione, i prestiti e le altre passività a lungo termine, insieme alle passività ufficialmente riportate non finanziate per altri benefici post-impiego (principalmente l’assistenza sanitaria per i pensionati), così come le passività pensionistiche non finanziate.

Questo rappresenta un aumento di circa 200 miliardi di dollari – o 15% – rispetto alla nostra ultima analisi del debito, nel gennaio 2017.

I nostri risultati possono sembrare contraddire i rapporti che suggeriscono un surplus di bilancio statale di circa 9 miliardi di dollari. Ma la liquidità di riserva dello stato e i fondi per i giorni di pioggia impallidiscono di fronte alla montagna di passività a lungo termine che i governi della California a tutti i livelli hanno accumulato. Inoltre, se il mercato azionario scende, le entrate dell’imposta sul reddito delle persone fisiche e sui guadagni in conto capitale diminuiranno precipitosamente, spazzando via queste eccedenze.

La nostra analisi differisce dai rapporti del governo in alcuni modi, il più significativo dei quali è l’uso da parte dei governi di un tasso di rendimento previsto molto generoso sui loro investimenti nei fondi pensione. Usando un tasso più accurato, calcoliamo il totale delle pensioni non finanziate in California a 846 miliardi di dollari – 530 miliardi di dollari in più rispetto alla stima ufficiale di 316 miliardi di dollari. Ma anche usando solo le stime ufficiali, i governi statali e locali della California sono indebitati per circa 1,0 trilioni di dollari.

Debito totale dello Stato e dei governi locali della California – stima del 30/06/2017

Di seguito sono riportati i totali del debito statale e locale della California al 30/06/2017. Senza alcuna revisione al totale ufficialmente stimato per le passività pensionistiche non finanziate, il totale è di 981 miliardi di dollari. Abbiamo aggiunto a quel totale altri 530 miliardi di dollari, tuttavia, per riflettere quella che può essere una stima più realistica degli obblighi pensionistici totali.

Moody’s, l’agenzia di rating del credito, sconta le passività pensionistiche con il Citigroup Pension Liability Index (CPLI), che si basa sui rendimenti delle obbligazioni aziendali di alto livello. Quando Moody’s ha introdotto per la prima volta la sua metodologia per le pensioni qualche anno fa, il CPLI era del 5,67%. Più recentemente, il CPLI è sceso: nel giugno 2017, era il 3,87%.

Utilizzando il tasso di sconto CPLI, stimiamo che la reale responsabilità attuariale non finanziata (UAAL) per i sistemi pensionistici dei dipendenti statali e locali della California è di 846 miliardi di dollari, che è 530 miliardi di dollari in più rispetto a quanto riportato ufficialmente (il metodo per rideterminare l’UAAL basato su una diversa ipotesi di tasso di sconto è descritto qui). Un approccio alternativo usato dallo Stanford Institute for Economic Policy Research (SIEPR) è quello di scontare le passività con un tasso più vicino al tasso privo di rischio. In un recente rapporto, i ricercatori di Stanford hanno usato un tasso di sconto del 3%. Usando la metodologia di Stanford, stimiamo un UAAL di $1.26 trilioni.

Il più grande sistema pensionistico della California, CalPERS, ha già detto alle agenzie partecipanti che saranno obbligate ad aumentare i contributi richiesti al fondo pensione. Questo probabilmente porterà a tagli di bilancio che ridurranno i servizi governativi e l’occupazione.

Un’analisi del California Policy Center pubblicata all’inizio di quest’anno ha estrapolato questi aumenti di tasso ufficialmente annunciati per stimare che in aggregato, i datori di lavoro dello stato della California e del governo locale saranno tenuti a quasi raddoppiare i loro contributi pensionistici annuali tra il 2017 e il 2024, da una stima di 31 miliardi di dollari nel 2017 a 59 miliardi di dollari nel 2024.

Confronti con i precedenti studi sul debito del California Policy Center

Questa è la terza volta che il California Policy Center ha prodotto una compilazione di tutto il debito statale e locale della California. Poiché la nostra metodologia si è evoluta nel tempo, la nostra stima attuale non è completamente paragonabile alle stime precedenti. Per esempio, in questo studio abbiamo incluso circa 42 miliardi di dollari di “altre passività a lungo termine” che avevamo precedentemente escluso. Queste altre passività a lungo termine includono le assenze per malattia dei dipendenti non pagate (note come “assenze compensate”), le richieste di risarcimento dei lavoratori da pagare e gli obblighi di bonifica dell’inquinamento.

Sebbene non sia possibile un confronto preciso tra gli studi attuali e quelli precedenti, possiamo notare un paio di tendenze generali:

- Gli obblighi di debito obbligazionario sono aumentati molto modestamente negli ultimi anni, poiché le nuove emissioni sono state ampiamente compensate dai rimborsi delle obbligazioni esistenti.

- Gli obblighi pensionistici sono aumentati soprattutto a causa dei tassi di sconto più bassi.

- Il CPLI è sceso dal 5,67% del 30 giugno 2011, la data rilevante nel nostro primo studio, al 3,87% del 30 giugno 2017.

- CalPERS, CalSTRS e molti altri sistemi pensionistici della California hanno fatto riduzioni più piccole nei loro tassi di rendimento presunti utilizzati per produrre le stime ufficiali delle responsabilità pensionistiche.

- Infine, abbiamo visto un aumento degli obblighi OPEB non finanziati con l’aumento dei costi sanitari.

Governi locali fortemente e leggermente indebitati

Gli oneri del debito variano notevolmente tra le agenzie. Un modo per confrontare l’onere del debito tra enti di dimensioni diverse è quello di utilizzare il rapporto tra gli obblighi a lungo termine dell’ente e le entrate totali. La maggior parte dei governi della California hanno riportato un rapporto debito/entrate inferiore al 200%.

Un governo locale con un carico di debito particolarmente grande è il Los Angeles Community College District. Nell’anno fiscale 2017, il LACCD ha riportato 1,4 miliardi di dollari di entrate, per lo più da tasse sulla proprietà e da aiuti statali e federali. Il bilancio del distretto include 4,2 miliardi di dollari di obbligazioni e obblighi di leasing di capitale – producendo un rapporto debito/entrate del 300%.

Ma se consideriamo anche il debito pensionistico e OPEB la situazione è ancora peggiore. Il bilancio del LACCD include 641 milioni di dollari di passività pensionistiche nette, ma queste sono calcolate utilizzando i tassi di sconto CalPERS e CalSTRS che erano circa il 7% nel 2017. Se ricalcoliamo questi obblighi usando la metodologia di Moody’s, il debito pensionistico del distretto triplica a circa 2 miliardi di dollari.

Il bilancio del LACCD mostra anche una passività OPEB di 100 milioni di dollari. Ma questa è solo una frazione della responsabilità OPEB non finanziata dal distretto di 568 milioni di dollari. A partire dall’anno fiscale 2018, il LACCD dovrà riflettere l’intera passività sul suo bilancio secondo i nuovi standard di contabilità governativa.

Infine, il LACCD ha oltre 60 milioni di dollari in altre passività a lungo termine tra cui assenze compensate, compensazione dei lavoratori e un piano pensionistico supplementare. Complessivamente, gli obblighi a lungo termine del distretto possono essere abbastanza stimati a 6,8 miliardi di dollari o quasi cinque volte le entrate. È degno di nota che nonostante le finanze apparentemente terribili del LACCD, le sue obbligazioni generali hanno un rating di credito relativamente forte: AA+ da Standard & Poor’s e Aa1 da Moody’s. Poiché queste obbligazioni sono servite da un pegno sulle proprietà all’interno dei confini del distretto, continuerebbero ad essere servite anche se il LACCD andasse in bancarotta, perdesse l’accreditamento o affrontasse qualche altra circostanza estrema.

Non tutti i distretti di college comunitari sono così profondamente indebitati. All’altro estremo, il Feather River Community College District ha riportato 14 milioni di dollari di passività a lungo termine contro 25 milioni di dollari di entrate. Anche se la parte pensionistica del suo debito aumenterebbe bruscamente se rideterminato usando la metodologia di Moody’s, la maggior parte della sua responsabilità OPEB non finanziata è già sul bilancio del distretto. Feather River paga solo una parte delle prestazioni mediche per i pensionati prima che diventino idonei per Medicare e niente dopo. Solo i distretti di college comunitari relativamente piccoli come Feather River hanno bassi livelli di debito; l’alto peso del debito del LACCD è più tipico dei più grandi distretti di college comunitari della California.

Il debito varia anche ampiamente tra le città dello stato. Santa Paula, una piccola città nella contea di Ventura, ha riportato 160 milioni di dollari in passività a lungo termine, più del quadruplo delle entrate comunali. La maggior parte del debito ha preso la forma di obbligazioni per l’acqua e le acque reflue. Gli obblighi OPEB riportati erano meno di 1 milione di dollari, mentre il debito pensionistico era poco meno di 23 milioni di dollari. L’obbligo pensionistico riportato è basato su un tasso di sconto del 7,65% e sarebbe più che triplicato se fosse stato applicato il tasso di sconto più conservativo di Moody’s.

I requisiti del servizio del debito della città possono aver contribuito alla sua decisione di girare il suo dipartimento dei pompieri al Ventura County Fire Protection District. Secondo un rapporto del personale della Ventura Local Agency Formation Commission, la città non è stata in grado di permettersi aggiornamenti della stazione dei pompieri o una stazione aggiuntiva.

Altre città con alti rapporti debito/ricavi includono Cathedral City, West Covina e Woodland. Al contrario, la città di East Palo Alto ha relativamente poco debito nonostante la sua modesta situazione economica. Il reddito mediano della città è inferiore alla media statale e ben al di sotto di quello delle comunità vicine. A giugno 2017, East Palo Alto non aveva obbligazioni municipali in sospeso e non offriva copertura medica per i pensionati. Il debito pensionistico rappresentava la maggior parte dei 12 milioni di dollari di passività a lungo termine della città, che rappresentavano circa il 30% delle entrate comunali. Altre città con bassi oneri di debito includevano Danville e Lafayette – che non forniscono benefici pensionistici a contribuzione definita – e Rancho Cucamonga – una città i cui OPEB sono completamente finanziati.

Cosa significa tutto questo?

I governi statali e locali della California hanno fatto un lavoro sorprendentemente buono nel gestire la loro crescita del debito convenzionale negli ultimi cinque anni, ma questo progresso è stato più che compensato dalla crescita delle passività pensionistiche non finanziate.

Tenendo conto di quelli che consideriamo tassi di sconto più realistici per calcolare le passività pensionistiche non finanziate, il debito totale dello Stato e dei governi locali della California al 30/06/2017 di 1,5 trilioni di dollari era pari al 54% del prodotto statale lordo totale della California in quell’anno.

Se aggiunto al debito federale pubblico come percentuale del PIL statunitense, il 75%, il rapporto complessivo tra debito statale, locale e federale e PIL della California è del 129%. Questo ammonta a un totale per singolo residente della California di 38.344 dollari. Sulla base delle statistiche del reddito dell’IRS, equivale a un totale per singolo contribuente californiano di 85.087 dollari. Detto altrimenti, se ogni contribuente californiano dovesse fare i pagamenti di capitale e interessi su 85.087 dollari, sulla base di un prestito di 30 anni al 5%, costerebbe a ciascuno di loro 5.520 dollari all’anno prima di pagare le tasse per qualsiasi operazione governativa in corso.

Un recente sondaggio del Public Policy Institute of California (PPIC) ha scoperto che la maggior parte degli intervistati preferisce spendere le attuali eccedenze della California per l’assistenza sanitaria e per il college comunitario, mentre solo il 21% vuole pagare il debito. Forse se i californiani capissero la vera grandezza del debito pubblico nel nostro stato, adotterebbero un punto di vista diverso. Speriamo che il nostro studio dei rendiconti finanziari del governo e della relativa documentazione aiuti ad educare i californiani sulla vera entità del nostro debito pubblico.

Chi sono gli autori:

Marc Joffe è un analista politico senior alla Reason Foundation. È l’ex direttore della ricerca politica al California Policy Center. Nel 2011, Joffe ha fondato Public Sector Credit Solutions per educare i politici, gli investitori e i cittadini sul rischio di credito del governo. Le sue ricerche sono state pubblicate dal California State Treasurer’s Office, dal Mercatus Center della George Mason University, dalla Reason Foundation, dall’Haas Institute for a Fair and Inclusive Society della UC Berkeley e dal Macdonald-Laurier Institute. È anche un collaboratore regolare del Fiscal Times. Prima di iniziare PSCS, Marc è stato un direttore senior di Moody’s Analytics. Ha un MBA della New York University e un MPA della San Francisco State University.

Edward Ring è un Contributing Editor e Senior Fellow del California Policy Center. È anche un collaboratore regolare di American Greatness. Il suo lavoro è apparso sul Los Angeles Times, il Wall Street Journal, Forbes, l’Economist, Real Clear Politics, Politico, City Journal, Zero Hedge e altri media. Ring ha una laurea in filosofia politica alla UC Davis e un MBA in finanza alla University of Southern California.