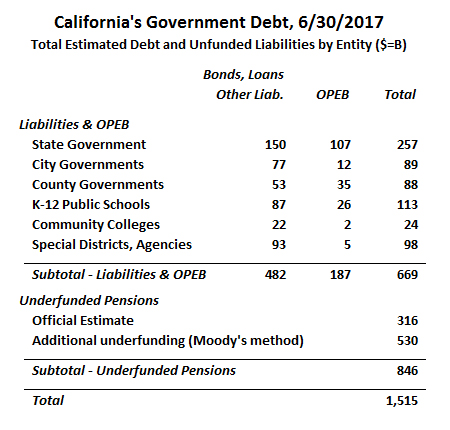

Oszacowaliśmy, że Kalifornia całkowite zadłużenie państwa i samorządów lokalnych na dzień 30 czerwca 2017 r. wyniosło nieco ponad 1,5 biliona dolarów. Suma ta obejmuje wszystkie niespłacone obligacje, pożyczki i inne zobowiązania długoterminowe, wraz z oficjalnie zgłoszonymi niesfinansowanymi zobowiązaniami z tytułu innych świadczeń po okresie zatrudnienia (głównie opieki zdrowotnej dla emerytów), a także niesfinansowanymi zobowiązaniami emerytalnymi.

To stanowi wzrost o około 200 miliardów dolarów – lub 15% – w stosunku do naszej ostatniej analizy zadłużenia, w styczniu 2017 r.

Nasze ustalenia mogą wydawać się sprzeczne z raportami, które sugerują nadwyżkę budżetu państwa w wysokości około 9 miliardów dolarów. Ale stanowa wolna gotówka i fundusze deszczowego dnia bledną przed górą długoterminowych zobowiązań, które zgromadziły kalifornijskie rządy na wszystkich szczeblach. Ponadto, jeśli giełda spada, podatek dochodowy od osób fizycznych i dochody z podatku od zysków kapitałowych spadnie gwałtownie, wymazując te nadwyżki.

Nasza analiza różni się od sprawozdawczości rządowej na kilka sposobów, z których najbardziej znaczące jest to, że rządy wykorzystują bardzo hojny oczekiwanej stopy zwrotu z inwestycji funduszy emerytalnych. Korzystanie z bardziej dokładne stopy, obliczamy całkowitą unfunded emerytur w Kalifornii na 846 miliardów dolarów – 530 miliardów dolarów więcej niż oficjalne szacunki 316 miliardów dolarów. Ale nawet używając tylko oficjalnie podanych szacunków, stanowe i lokalne rządy Kalifornii są zadłużone na około 1,0 biliona dolarów.

California’s Total State and Local Government Debt – 6/30/2017 Estimate

Opisane poniżej są sumy dla stanowego i lokalnego długu rządowego Kalifornii na dzień 6/30/2017. Bez żadnej korekty do oficjalnie szacowanej sumy dla niesfinansowanych zobowiązań emerytalnych, suma ta wynosi 981 miliardów dolarów. Dodaliśmy do tej sumy kolejne 530 mld USD, jednak, aby odzwierciedlić to, co może być bardziej realistycznym szacunkiem całkowitych zobowiązań emerytalnych.

Moody’s, agencja ratingowa, dyskontuje zobowiązania emerytalne za pomocą Citigroup Pension Liability Index (CPLI), który opiera się na rentowności obligacji korporacyjnych wysokiej klasy. Kiedy kilka lat temu Moody’s po raz pierwszy wprowadziła swoją metodologię emerytalną, wskaźnik CPLI wynosił 5,67%. Ostatnio CPLI spadł: w czerwcu 2017 r. wynosił 3,87%.

Używając stopy dyskontowej CPLI, szacujemy, że rzeczywiste niezaspokojone aktuarialne narosłe zobowiązania (UAAL) dla kalifornijskich systemów emerytalnych pracowników stanowych i lokalnych wynoszą 846 mld USD, czyli o 530 mld USD więcej niż oficjalnie podano (metoda przekształcania UAAL w oparciu o inne założenie stopy dyskontowej została opisana tutaj). Alternatywne podejście stosowane przez Stanford Institute for Economic Policy Research (SIEPR) polega na zdyskontowaniu zobowiązań stopą bliższą stopie wolnej od ryzyka. W jednym z ostatnich raportów badacze Stanforda przyjęli stopę dyskontową na poziomie 3%. Używając metodologii Stanforda, szacujemy UAAL na poziomie 1,26 bln USD.

Największy system emerytalny w Kalifornii, CalPERS, powiedział już uczestniczącym agencjom, że będą musiały zwiększyć wymagane składki pracodawców na fundusz emerytalny. To prawdopodobnie doprowadzi do cięć budżetowych, które zmniejszą usługi rządowe i zatrudnienie.

A California Policy Center analiza wydana na początku tego roku ekstrapolowane tych oficjalnie ogłoszonych podwyżek stawek do oszacowania, że w sumie, stan Kalifornia i lokalnych pracodawców rządowych będzie zobowiązany do prawie podwojenia ich roczne składki emerytalne między 2017 i 2024, z szacunkowej 31 miliardów dolarów w 2017 do 59 miliardów dolarów w 2024.

Porównania do poprzednich California Policy Center Debt Studies

Jest to trzeci raz California Policy Center wyprodukował kompilację wszystkich Kalifornii państwowych i lokalnych długów rządowych. Ponieważ nasza metodologia ewoluowała w czasie, nasz obecny szacunek nie jest w pełni porównywalny z poprzednimi szacunkami. Na przykład, w tym badaniu uwzględniliśmy około 42 miliardów dolarów „innych zobowiązań długoterminowych”, które wcześniej wykluczyliśmy. Te inne długoterminowe zobowiązania obejmują niewypłacone pracownicze urlopy chorobowe (tzw. „compensated absences”), zobowiązania z tytułu roszczeń odszkodowawczych pracowników oraz zobowiązania z tytułu rekultywacji terenów zanieczyszczonych.

Pomimo, że dokładne porównanie obecnych i poprzednich badań nie jest możliwe, możemy zauważyć kilka ogólnych trendów:

- Zobowiązania z tytułu długu obligacyjnego wzrosły bardzo nieznacznie w ciągu ostatnich kilku lat, ponieważ nowe emisje zostały w dużej mierze zrównoważone przez spłaty istniejących obligacji.

- Zobowiązania emerytalne wzrosły głównie z powodu niższych stóp dyskontowych.

- CPLI spadła z 5,67% w dniu 30 czerwca 2011 r., odpowiedniej daty w naszym pierwszym badaniu, do 3,87% w dniu 30 czerwca 2017 r.

- CalPERS, CalSTRS i wiele innych kalifornijskich systemów emerytalnych dokonało mniejszych redukcji w swoich zakładanych stopach zwrotu wykorzystywanych do tworzenia oficjalnych szacunków zobowiązań emerytalnych.

- Finally, we have seen an increase in unfunded OPEB obligations as healthcare costs rise.

Heavily and lightly indebted local governments

Debt burdens vary greatly across agencies. Jednym ze sposobów na porównanie obciążeń długiem między agencjami o różnej wielkości jest wykorzystanie stosunku długoterminowych zobowiązań podmiotu do całkowitych dochodów. Większość rządów kalifornijskich zgłosiła wskaźniki zadłużenia do przychodów poniżej 200%.

Jednym samorządem lokalnym o szczególnie dużym obciążeniu długiem jest Los Angeles Community College District. W roku fiskalnym 2017 LACCD odnotował 1,4 miliarda dolarów przychodów, głównie z podatków od nieruchomości, a także pomocy stanowej i federalnej. Bilans dystryktu obejmuje 4,2 miliarda dolarów zobowiązań z tytułu obligacji i leasingu kapitałowego – co daje wskaźnik zadłużenia do przychodów na poziomie 300%.

Ale jeśli weźmiemy pod uwagę również zadłużenie emerytalne i OPEB, sytuacja jest jeszcze gorsza. Bilans LACCD zawiera 641 milionów dolarów zobowiązań emerytalnych netto, ale są one obliczane przy użyciu stóp dyskontowych CalPERS i CalSTRS, które w 2017 roku wynosiły około 7%. Jeśli ponownie obliczymy te zobowiązania przy użyciu metodologii Moody’s, dług emerytalny dzielnicy potroi się do około 2 miliardów dolarów.

Bilans LACCD pokazuje również zobowiązanie OPEB w wysokości 100 milionów dolarów. Ale to jest tylko ułamek dzielnicy Unfunded Actuarially Accrued OPEB zobowiązania w wysokości $ 568 mln. Począwszy od roku podatkowego 2018, LACCD będzie zobowiązany do odzwierciedlenia pełnego zobowiązania w swoim bilansie w ramach nowych rządowych standardów rachunkowości.

Finally, LACCD ma ponad 60 milionów dolarów w innych długoterminowych zobowiązaniach, w tym skompensowanych nieobecności, odszkodowań pracowniczych i dodatkowego planu emerytalnego. Podsumowując, długoterminowe zobowiązania dystryktu można uczciwie oszacować na 6,8 miliarda dolarów lub prawie pięciokrotność dochodów. Warto zauważyć, że pomimo najwyraźniej fatalnych finansów LACCD, jego obligacje ogólnego zobowiązania mają stosunkowo wysokie ratingi kredytowe: AA+ od Standard & Poor’s i Aa1 od Moody’s. Ponieważ obligacje te są obsługiwane przez zastaw na nieruchomościach w granicach okręgu, byłyby one nadal obsługiwane, nawet gdyby LACCD zbankrutował, stracił akredytację lub stanął w obliczu innych ekstremalnych okoliczności.

Nie wszystkie okręgi community college są tak głęboko zadłużone. Na drugim biegunie, Feather River Community College District zgłosił 14 milionów dolarów w zobowiązaniach długoterminowych w porównaniu do 25 milionów dolarów w przychodach. Chociaż część emerytalna długu gwałtownie wzrosłaby, gdyby została przekształcona przy użyciu metodologii Moody’s, większość niesfinansowanych zobowiązań OPEB jest już w bilansie powiatu. Feather River płaci tylko część świadczeń medycznych dla emerytów, zanim staną się uprawnieni do Medicare i nic po tym. Tylko stosunkowo małe okręgi community college, takie jak Feather River, mają niskie poziomy zadłużenia; wysokie obciążenie długiem LACCD jest bardziej typowe dla większych okręgów California’s Community College.

Dług również różni się znacznie wśród miast stanu. Santa Paula, małe miasto w hrabstwie Ventura, odnotowało 160 milionów dolarów zobowiązań długoterminowych, co stanowi ponad czterokrotność dochodów miasta. Większość długu przyjęła formę obligacji przychodowych za wodę i ścieki. Zgłoszone zobowiązania OPEB wynosiły mniej niż 1 mln USD, podczas gdy zadłużenie emerytalne wynosiło nieco poniżej 23 mln USD. Zgłoszone zobowiązanie emerytalne oparte jest na stopie dyskontowej 7,65% i byłoby ponad trzykrotnie wyższe, gdyby zastosowano bardziej konserwatywną stopę dyskontową Moody’s.

Wymagania miasta w zakresie obsługi zadłużenia mogły przyczynić się do jego decyzji o przekazaniu straży pożarnej do Ventura County Fire Protection District. Zgodnie z raportem służbowym Ventura Local Agency Formation Commission, miasto nie było w stanie pozwolić sobie na modernizację remiz lub dodatkową stację.

Inne miasta o wysokim wskaźniku zadłużenia do dochodów to Cathedral City, West Covina i Woodland. Dla kontrastu, miasto East Palo Alto ma stosunkowo niewielkie zadłużenie pomimo skromnych warunków ekonomicznych. Mediana dochodu miasta jest niższa niż średnia dla całego stanu i znacznie niższa niż w sąsiednich społecznościach. Na czerwiec 2017 r., East Palo Alto nie miało niespłaconych obligacji komunalnych i nie oferowało ubezpieczenia medycznego dla emerytów. Dług emerytalny stanowił większość z 12 milionów dolarów w zgłoszonych zobowiązaniach długoterminowych miasta, co stanowiło około 30% dochodów miejskich. Inne miasta o niskim obciążeniu długiem to Danville i Lafayette – które nie zapewniają świadczeń emerytalnych o zdefiniowanej składce – oraz Rancho Cucamonga – miasto, którego OPEBs są w pełni finansowane.

Co to wszystko oznacza?

Rządy stanowe i lokalne w Kalifornii wykonały zaskakująco dobrą robotę w zarządzaniu konwencjonalnym wzrostem zadłużenia w ciągu ostatnich pięciu lat, ale ten postęp został więcej niż zrównoważony przez wzrost niefinansowanych zobowiązań emerytalnych.

Wziąwszy pod uwagę to, co uważamy za bardziej realistyczne stopy dyskontowe do obliczania niefinansowanych zobowiązań emerytalnych, całkowite zadłużenie stanowe i samorządowe Kalifornii na dzień 6/30/2017 w wysokości 1,5 biliona dolarów było równe 54 procentom całkowitego produktu państwowego brutto Kalifornii w tym roku.

Po dodaniu do publicznie posiadanego długu federalnego jako procentu PKB Stanów Zjednoczonych, 75 procent, ogólny stosunek długu państwowego, lokalnego i federalnego rządu do PKB dla Kalifornii wynosi 129 procent. Wynosi to w sumie na indywidualnego mieszkańca Kalifornii 38.344 dolarów. W oparciu o statystyki IRS dochodów, to równa się sumie na indywidualnego podatnika Kalifornii z 85.087 dolarów. Innymi słowy, jeśli każdy kalifornijski podatnik miałby dokonać spłaty kapitału i odsetek od $85,087, w oparciu o 30-letnią, 5-procentową pożyczkę, kosztowałoby to każdego z nich $5,520 rocznie przed płaceniem podatków za jakiekolwiek bieżące operacje rządowe.

Ostatni sondaż przeprowadzony przez Public Policy Institute of California (PPIC) wykazał, że większość respondentów wolała wydać obecne nadwyżki Kalifornii na opiekę zdrowotną i community college, podczas gdy tylko 21% chciało spłacić dług. Być może gdyby Kalifornijczycy zrozumieli prawdziwą skalę długu publicznego w naszym stanie, przyjęliby inny punkt widzenia. Mamy nadzieję, że nasze badanie rządowych sprawozdań finansowych i powiązanej dokumentacji pomoże edukować Kalifornijczyków na temat prawdziwej skali naszego długu publicznego.

O autorze:

Marc Joffe jest starszym analitykiem polityki w Reason Foundation. Jest byłym dyrektorem ds. badań nad polityką w California Policy Center. W 2011 r. Joffe założył Public Sector Credit Solutions, aby edukować decydentów, inwestorów i obywateli na temat ryzyka kredytowego rządu. Jego badania były publikowane m.in. przez California State Treasurer’s Office, Mercatus Center na George Mason University, Reason Foundation, Haas Institute for a Fair and Inclusive Society na UC Berkeley oraz Macdonald-Laurier Institute. Jest również stałym współpracownikiem The Fiscal Times. Przed założeniem PSCS, Marc był Starszym Dyrektorem w Moody’s Analytics. Posiada tytuł MBA z New York University oraz MPA z San Francisco State University.

Edward Ring jest redaktorem współpracującym i starszym pracownikiem California Policy Center. Jest również stałym współpracownikiem American Greatness. Jego praca pojawiła się w Los Angeles Times, Wall Street Journal, Forbes, The Economist, Real Clear Politics, Politico, City Journal, Zero Hedge i innych mediach. Ring ukończył studia licencjackie z filozofii politycznej na UC Davis oraz studia MBA z finansów na University of Southern California.

.