Vi anslår, at Californiens samlede statslige og lokale gæld pr. 30. juni 2017 udgjorde lidt over 1,5 billioner dollar. Det samlede beløb omfatter alle udestående obligationer, lån og andre langfristede forpligtelser sammen med den officielt rapporterede ufinansierede forpligtelse til andre pensionsydelser (primært sundhedsydelser til pensionister) samt ufinansierede pensionsforpligtelser.

Det svarer til en stigning på ca. 200 mia. dollar – eller 15 % – i forhold til vores seneste gældsanalyse i januar 2017.

Vores resultater kan synes at modsige rapporter, der tyder på et overskud på statens budget på ca. 9 mia. dollar. Men statens overskydende kontanter og regnvejrsfonde blegner over for det bjerg af langsigtede forpligtelser, som Californiens regeringer på alle niveauer har ophobet. Hvis aktiemarkedet falder, vil indtægterne fra personlig indkomstskat og kapitalvindingsskat desuden falde brat og udslette disse overskud.

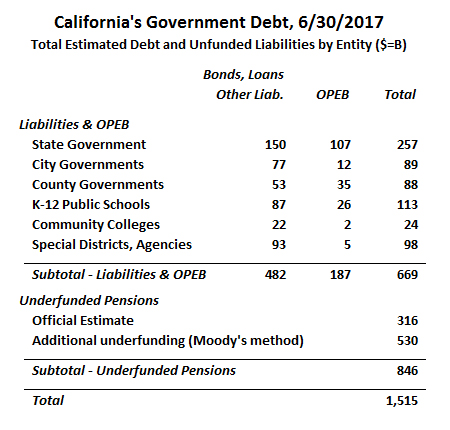

Vores analyse adskiller sig fra regeringens rapportering på nogle få måder, hvoraf den vigtigste er regeringernes brug af en meget generøs forventet afkastningsgrad på deres pensionsfondsinvesteringer. Ved at bruge en mere nøjagtig sats beregner vi de samlede ufinansierede pensioner i Californien til 846 mia. dollars – 530 mia. dollars mere end det officielle skøn på 316 mia. dollars. Men selv ved kun at bruge de officielt indberettede skøn er Californiens statslige og lokale regeringer ca. 1,0 billioner dollars i gæld.

Californiens samlede statslige og lokale regeringsgæld – 6/30/2017 Estimate

Diagrammet nedenfor viser de samlede tal for Californiens statslige og lokale regeringsgæld pr. 6/30/2017. Uden nogen revision af det officielt anslåede samlede beløb for ufinansierede pensionsforpligtelser er det samlede beløb 981 mia. Vi har imidlertid tilføjet yderligere 530 mia. dollar til denne sum for at afspejle, hvad der kan være et mere realistisk skøn over de samlede pensionsforpligtelser.

Kreditvurderingsbureauet Moody’s diskonterer pensionsforpligtelser med Citigroup Pension Liability Index (CPLI), som er baseret på afkastet på højkvalitetsvirksomhedsobligationer. Da Moody’s først indførte sin pensionsmetodologi for et par år siden, var CPLI på 5,67 %. På det seneste er CPLI faldet: i juni 2017 var den 3,87 %.

Ved anvendelse af CPLI-diskonteringssatsen anslår vi, at den reelle ufinansierede aktuarmæssige forpligtelse (UAAL) for Californiens statslige og lokale ansattes pensionssystemer er 846 mia. dollar, hvilket er 530 mia. dollar mere end den officielt rapporterede (metoden til omregning af UAAL baseret på en anden diskonteringsforudsætning er beskrevet her). En alternativ metode, der anvendes af Stanford Institute for Economic Policy Research (SIEPR), er at diskontere forpligtelserne med en sats, der ligger tættere på den risikofri sats. I en nylig rapport anvendte Stanford-forskerne en diskonteringssats på 3 %. Ved at bruge Stanfords metode anslår vi en UAAL på 1,26 billioner dollars.

Californiens største pensionssystem, CalPERS, har allerede meddelt de deltagende agenturer, at de vil blive pålagt at øge de krævede arbejdsgiverbidrag til pensionsfonden. Dette vil sandsynligvis føre til budgetnedskæringer, der vil reducere offentlige tjenester og beskæftigelse.

En analyse fra California Policy Center, der blev offentliggjort tidligere i år, ekstrapolerede disse officielt annoncerede satsforhøjelser for at anslå, at Californiens statslige og lokale offentlige arbejdsgivere samlet set vil være forpligtet til næsten at fordoble deres årlige pensionsbidrag mellem 2017 og 2024, fra anslået 31 milliarder dollars i 2017 til 59 milliarder dollars i 2024.

Sammenligninger med tidligere gældsundersøgelser fra California Policy Center

Dette er tredje gang, at California Policy Center har udarbejdet en kompilering af alle Californiens statslige og lokale offentlige gæld. Da vores metodologi har udviklet sig over tid, er vores nuværende skøn ikke fuldt ud sammenligneligt med tidligere skøn. I denne undersøgelse har vi f.eks. inkluderet ca. 42 mia. dollars i “anden langfristet gæld”, som vi tidligere har udelukket. Disse andre langfristede forpligtelser omfatter ubetalt sygeorlov for ansatte (kendt som “kompenseret fravær”), erstatningskrav til arbejdstagere og forpligtelser til at afhjælpe forurening.

Selv om en præcis sammenligning mellem den aktuelle og tidligere undersøgelser ikke er mulig, kan vi konstatere et par overordnede tendenser:

- De obligationsgældsforpligtelser er steget meget beskedent i de sidste par år, da nye udstedelser stort set er blevet opvejet af tilbagebetalinger af eksisterende obligationer.

- Pensionsforpligtelser er steget mest på grund af lavere diskonteringssatser.

- CPLI faldt fra 5,67 % den 30. juni 2011, den relevante dato i vores første undersøgelse, til 3,87 % den 30. juni 2017.

- CalPERS, CalSTRS og mange andre californiske pensionssystemer har foretaget mindre reduktioner i deres antagne afkastsatser, der anvendes til at udarbejde officielle skøn over pensionsforpligtelser.

- Endeligt har vi set en stigning i de ufinansierede OPEB-forpligtelser, efterhånden som sundhedsudgifterne stiger.

Stærke og svagt gældsatte lokale regeringer

Gældspresset varierer meget på tværs af myndighederne. En måde at sammenligne gældsbyrden mellem organer af forskellig størrelse er at anvende forholdet mellem enhedens langsigtede forpligtelser og de samlede indtægter. De fleste californiske myndigheder har rapporteret gældskvoter på under 200%.

En lokal myndighed med en særlig stor gældsbyrde er Los Angeles Community College District. I finansåret 2017 rapporterede LACCD om indtægter på 1,4 mia. dollar, hovedsagelig fra ejendomsskatter samt statslig og føderal støtte. Distriktets balance omfatter 4,2 mia. dollar i obligations- og kapitalleasingforpligtelser – hvilket giver en gæld i forhold til indtægterne på 300 %.

Men hvis vi også tager højde for pensions- og OPEB-gæld, er situationen endnu værre. LACCD’s balance omfatter 641 millioner dollars i nettopensionsforpligtelser, men disse er beregnet ved hjælp af CalPERS- og CalSTRS-diskonteringssatser, som var omkring 7 % i 2017. Hvis vi genberegner disse forpligtelser ved hjælp af Moody’s metode, tredobles distriktets pensionsgæld til omkring 2 mia. dollar.

LACCD’s balance viser også en OPEB-forpligtelse på 100 mio. dollar. Men det er kun en brøkdel af distriktets ufinansierede aktuarmæssigt opgjorte OPEB-forpligtelse på 568 millioner dollars. Fra og med regnskabsåret 2018 vil LACCD være forpligtet til at afspejle den fulde forpligtelse på sin balance i henhold til nye regnskabsstandarder for offentlige myndigheder.

Endeligt har LACCD over 60 millioner dollars i andre langsigtede forpligtelser, herunder kompenseret fravær, arbejdsskadeerstatning og en supplerende pensionsordning. Alt i alt kan distriktets langsigtede forpligtelser anslås til 6,8 milliarder dollars eller næsten fem gange indtægterne. Det er bemærkelsesværdigt, at på trods af LACCD’s tilsyneladende alvorlige finansielle situation har dets almindelige obligationer en relativt høj kreditvurdering: AA+ fra Standard & Poor’s og Aa1 fra Moody’s. Da disse obligationer betjenes af en pant i ejendomme inden for distriktets grænser, vil de fortsat kunne betjenes, selv hvis LACCD gik konkurs, mistede sin akkreditering eller stod over for andre ekstreme omstændigheder.

Det er ikke alle community college-distrikter, der er så dybt forgældet. I den anden yderlighed rapporterede Feather River Community College District 14 millioner dollars i langfristede forpligtelser i forhold til 25 millioner dollars i indtægter. Selv om pensionsdelen af dets gæld ville stige kraftigt, hvis den blev omregnet efter Moody’s metode, er størstedelen af den ufinansierede OPEB-forpligtelse allerede opført på distriktets balance. Feather River betaler kun en del af de medicinske ydelser til pensionister, før de bliver berettigede til Medicare, og intet derefter. Kun relativt små Community College-distrikter som Feather River har et lavt gældsniveau; LACCD’s høje gældsbyrde er mere typisk for Californiens større Community College-distrikter.

Gælden varierer også meget blandt statens byer. Santa Paula, en lille by i Ventura County, rapporterede 160 millioner dollars i langfristet gæld, hvilket er mere end fire gange så meget som de kommunale indtægter. Det meste af gælden var i form af vand- og spildevandsobligationer. De indberettede OPEB-forpligtelser var mindre end 1 million dollars, mens pensionsgælden var lige under 23 millioner dollars. Den indberettede pensionsforpligtelse er baseret på en diskonteringssats på 7,65 % og ville blive mere end tredoblet, hvis den mere konservative diskonteringssats fra Moody’s blev anvendt.

Byens krav til gældsbetjening kan have bidraget til byens beslutning om at overdrage sin brandvæsen til Ventura County Fire Protection District. Ifølge en rapport fra Ventura Local Agency Formation Commission har byen ikke haft råd til at opgradere brandstationen eller oprette en ekstra station.

Andre byer med en høj gæld/indtægtskvote er bl.a. Cathedral City, West Covina og Woodland. I modsætning hertil har byen East Palo Alto relativt lidt gæld på trods af sine beskedne økonomiske forhold. Byens medianindkomst er lavere end gennemsnittet i hele staten og langt under nabokommunernes. Pr. juni 2017 havde East Palo Alto ingen udestående kommunale obligationer og tilbød ikke sygesikring til pensionister. Pensionsgælden tegnede sig for størstedelen af byens 12 mio. dollar i rapporterede langfristede forpligtelser, som udgjorde ca. 30 % af de kommunale indtægter. Andre byer med lave gældsbyrder var Danville og Lafayette – som ikke tilbyder pensionsydelser med defineret bidrag – og Rancho Cucamonga – en by, hvis OPEB’er er fuldt finansieret.

Hvad betyder alt dette?

Kaliforniens statslige og lokale regeringer har gjort et overraskende godt stykke arbejde med at styre deres konventionelle gældsvækst i de seneste fem år, men dette fremskridt er blevet mere end opvejet af væksten i de ufinansierede pensionsforpligtelser.

Hvis man tager hensyn til, hvad vi anser for at være mere realistiske diskonteringssatser til beregning af ufinansierede pensionsforpligtelser, var Californiens samlede statslige og lokale offentlige gæld pr. 30/6/2017 på 1,5 billioner dollars lig med 54 procent af Californiens samlede bruttolandsprodukt i det år.

Når man lægger den offentlige føderale gæld som en procentdel af USA’s BNP, 75 procent, er den samlede statslige, lokale og føderale offentlige gældskvote i forhold til BNP for Californien 129 procent. Det svarer til en samlet gæld pr. individuel indbygger i Californien på 38.344 dollars. Baseret på IRS Statistics of Income svarer det til et samlet beløb pr. individuel skatteyder i Californien på 85 087 USD. Sagt på en anden måde: Hvis hver enkelt skatteyder i Californien skulle betale afdrag og renter på 85.087 dollars, baseret på et 30-årigt lån på 5 procent, ville det koste hver af dem 5.520 dollars om året, før de betaler skat til nogen løbende offentlige operationer.

En nylig undersøgelse fra Public Policy Institute of California (PPIC) viste, at de fleste respondenter foretrak at bruge Californiens nuværende overskud på sundhedsvæsen og community college, mens kun 21 % ønskede at betale gæld ned. Hvis californierne forstod det sande omfang af statsgælden i vores stat, ville de måske indtage et andet synspunkt. Vi håber, at vores undersøgelse af regeringens regnskaber og relateret dokumentation vil bidrage til at oplyse californierne om det sande omfang af vores offentlige gæld.

Om forfatterne:

Marc Joffe er senior policy analyst hos Reason Foundation. Han er tidligere direktør for politisk forskning ved California Policy Center. I 2011 grundlagde Joffe Public Sector Credit Solutions for at uddanne politiske beslutningstagere, investorer og borgere om offentlige kreditrisici. Hans forskning er blevet offentliggjort af bl.a. California State Treasurer’s Office, Mercatus Center på George Mason University, Reason Foundation, Haas Institute for a Fair and Inclusive Society på UC Berkeley og Macdonald-Laurier Institute. Han er også en regelmæssig bidragyder til The Fiscal Times. Før han startede PSCS, var Marc Senior Director hos Moody’s Analytics. Han har en MBA fra New York University og en MPA fra San Francisco State University.

Edward Ring er medarbejdende redaktør og Senior Fellow hos California Policy Center. Han er også en regelmæssig bidragyder til American Greatness. Hans arbejde har været bragt i Los Angeles Times, Wall Street Journal, Forbes, The Economist, Real Clear Politics, Politico, City Journal, Zero Hedge og andre medier. Ring har en bachelorgrad i politisk filosofi fra UC Davis og en MBA i finansiering fra University of Southern California.