2017年6月30日時点のカリフォルニア州の州・地方自治体の負債総額は1兆5千億ドル強と推定されます。 この合計には、すべての未払い債券、ローン、およびその他の長期負債、ならびにその他の退職後給付(主に退職者医療)に関する公式に報告された未積立債務、および未積立年金債務が含まれます。

これは、2017年1月の前回の債務分析に比べて約2000億ドル(15%)増加したことを意味します。 しかし、州の余裕資金や雨の日資金は、カリフォルニア州のあらゆるレベルの政府が積み上げてきた長期債務の山の前では見向きもされないのです。 さらに、株式市場が下落すれば、個人所得税とキャピタルゲイン税の収入は激減し、これらの黒字は帳消しになる。

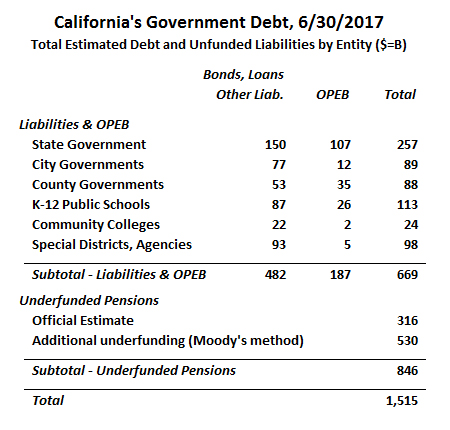

私たちの分析は、いくつかの点で政府の報告とは異なっている。 より正確な収益率を用いて、カリフォルニア州の積立不足の年金総額を 8,460 億ドルと計算した。これは、公式な推定値である 3,160 億ドルよりも 5,300 億ドル多い。 しかし、公式に報告された推定値だけを用いても、カリフォルニア州の州政府および地方政府は約1兆ドルの負債を抱えている。

California’s Total State and Local Government Debt – 6/30/2017 Estimate

以下に、2017/6/30時点のカリフォルニア州の州と地方政府の負債を合計して表示する。 未積立年金債務の公式推定合計を修正しなければ、合計は9,810億ドルです。 しかし、我々は、より現実的な年金債務総額の推定を反映するために、その合計にさらに5300億ドルを追加しました。

信用格付機関のムーディーズは、ハイグレード社債利回りに基づくシティグループ年金債務インデックス(CPLI)を用いて年金債務を割り引いています。 数年前、ムーディーズが初めて年金手法を導入したとき、CPLIは5.67%だった。 最近ではCPLIは低下しており:2017年6月には3.87%であった

CPLIの割引率を用いて、カリフォルニア州の州・地方公務員年金制度の実質的な未積立年金債務(UAAL)は846億ドルと推定され、公式報告より5300億ドル多い(異なる割引率の仮定に基づくUAALの修正方法はこちらに記載されています)とされています。 スタンフォード経済政策研究所(SIEPR)が採用している別のアプローチは、リスクフリーレートに近い利率で負債を割り引くというものである。 最近の報告書では、スタンフォード大学の研究者は3%の割引率を用いている。 2154>

カリフォルニア州最大の年金制度であるCalPERSは、すでに参加機関に対して、退職基金への雇用者負担を増やすよう要求している。 今年初めに発表されたカリフォルニア ポリシー センターの分析では、公式に発表された率上昇を外挿し、カリフォルニア州の州および地方政府の雇用主は、2017 年から 2024 年の間に、2017 年の推定 310 億ドルから 2024 年の 590 億ドルまで、年間年金負担をほぼ倍増するよう求められると推定されました。

以前のカリフォルニア・ポリシー・センターの負債研究との比較

これは、カリフォルニア・ポリシー・センターが、カリフォルニアのすべての州および地方政府の負債をまとめた3回目のものである。 我々の手法は時間とともに進化してきたため、今回の推計は過去の推計と完全に比較できるものではない。 例えば、今回の調査では、以前は除外していた「その他の長期負債」約420億ドルを含んでいる。 これらのその他の長期債務には、従業員の病気休暇(「代休」と呼ばれる)、労災保険金支払い、汚染修復義務などの未払い分が含まれます。

今回と前回の調査の正確な比較はできませんが、いくつかの全体的な傾向を挙げることができます。

- 過去数年間、新規発行が既存債券の返済でほぼ相殺されているため、社債債務は非常に緩やかに増加しています。

- 割引率の低下により年金債務は主に上昇しています。

- CalPERS や CalSTRS、その他多くのカリフォルニア州の年金制度は、公式の年金債務推定を行うために使用する想定収益率をより小さく引き下げている。

- 最後に、医療費の上昇に伴い、未積立のOPEB債務が増加している。

重債務の地方自治体と軽債務の地方自治体

債務負担は機関によって大きく異なる。 規模の異なる機関間の債務負担を比較する方法の1つは、総収入に対する事業体の長期債務の比率を使用することです。 カリフォルニア州のほとんどの政府は、200%以下の負債対収入比率を報告している。

債務負担が特に大きい地方政府の1つが、ロサンゼルス・コミュニティ・カレッジ地区である。 2017年度、LACCDは14億ドルの収入を計上したが、そのほとんどは固定資産税のほか、州や連邦政府の援助によるものである。 同地区のバランスシートには、42億ドルの債券およびキャピタルリース債務が含まれており、収入に対する債務比率は300%に達しています。

しかし、年金およびOPEB債務も考慮すると、状況はさらに悪化します。 LACCDの貸借対照表には6億4100万ドルの純年金債務が含まれているが、これらは2017年に約7%だったCalPERSとCalSTRSの割引率を使用して計算されている。 これらの債務をムーディーズの方法で再計算すると、地区の年金債務は3倍の約20億ドルになります。

LACCD のバランスシートには、1億ドルのOPEB負債も表示されています。 しかし、これは、5億6800万ドルという地区の未積立のアクチュアリー未払OPEB負債のほんの一部に過ぎません。 2018 会計年度から、LACCD は、新しい政府会計基準に基づき、負債全額を貸借対照表に反映することが要求されます。

最後に、LACCD は、代償欠勤、労働者補償、補足退職プランを含むその他の長期負債に 6000 万ドル以上あります。 これらを合計すると、同地区の長期債務は68億ドル、つまり歳入のほぼ5倍と推定されるのが妥当だろう。 LACCDの財政は厳しいが、その一般債は比較的高い格付けを受けている。 スタンダード<5900>プアーズのAA+、ムーディーズのAa1である。 これらの債券は、地区境界内の不動産の先取特権によって償還されるため、LACCD が倒産したり、認定を失ったり、その他の極端な状況に直面しても、償還が継続される。 極端な例では、フェザーリバー・コミュニティー・カレッジ・ディストリクトは、収入2,500万ドルに対して、長期負債1,400万ドルを計上している。 その負債の年金部分は、ムーディーズの方法で再表示された場合、急激に増加しますが、その未積立のOPEB負債のほとんどは、地区のバランスシートに既にあります。 フェザーリバーは、メディケアの対象となる前の退職者の医療給付の一部のみを支払い、それ以降は一切支払っていない。 LACCD の負債負担が大きいのは、カリフォルニア州のコミュニティカレッジの中でも比較的小規模な地区である。

負債も、州内の都市によって大きく異なる。 ベンチュラ郡の小さな都市サンタポーラは、1億6000万ドルの長期負債を計上し、これは市収入の4倍以上である。 そのほとんどが上下水道の歳入債である。 年金債務が2300万ドル弱であるのに対し、OPEB債務は100万ドル未満と報告されています。 報告された年金債務は、7.65%の割引率に基づいており、より保守的なムーディーズの割引率を適用すると、3倍以上となる。 Ventura Local Agency Formation Commission のスタッフレポートによると、市は消防署のアップグレードや増設を行う余裕がないとのことである。 対照的に、イースト・パロ・アルト市は、その控えめな経済状況にもかかわらず、比較的少ない負債しか抱えていない。 同市の所得の中央値は州全体の平均値よりも低く、近隣のコミュニティよりもかなり低い。 2017年6月現在、イーストパロアルト市には地方債の発行がなく、退職者医療保険も提供していない。 同市の報告された長期負債 1200 万ドルの大部分は年金債務が占めており、自治体収入の約 30%を占めている。 負債負担が低い他の都市には、確定拠出年金給付を行っていない Danville と Lafayette、および OPEBs が全額積立されている Rancho Cucamonga がありました。

これが意味するところは何でしょうか。

カリフォルニア州の州および地方政府は、過去 5 年間、従来の負債の増加を驚くほどうまく管理しましたが、この進歩は、未積立年金債務の増加により相殺されています。

未積立年金債務を計算するために、より現実的と考えられる割引率を考慮すると、2017年6月30日時点のカリフォルニア州の州および地方政府の債務合計1.5兆ドルは、その年のカリフォルニア州総生産の54パーセントに相当します。

米国のGDPに対する公的な連邦債務75パーセントに加えれば、カリフォルニアの州、地方および連邦政府の債務/GDP比率全体では129パーセントに相当します。 これは、カリフォルニア州民一人当たり、合計38,344ドルに相当する。 IRSの所得統計に基づくと、カリフォルニア州の納税者一人当たりの総額は85,087ドルに相当する。 別の言い方をすれば、カリフォルニア州の納税者全員が、85,087 ドルの元利金を 30 年、5% のローンで支払うとすると、継続的な政府運営のために税金を支払う前に、一人あたり年間 5,520 ドルかかることになります。 もし、カリフォルニア州民が、わが国の政府債務の本当の大きさを理解すれば、もっと違った見方をするようになるかもしれない。 私たちは、政府の財務諸表および関連文書の研究が、カリフォルニア州の公的債務の本当の大きさについて、カリフォルニア州民を教育する一助となることを期待しています」

著者について:

Marc JoffeはReason Foundationのシニア政策アナリストです。 彼は、カリフォルニア・ポリシー・センターの前政策研究ディレクターである。 2011年、政府の信用リスクについて政策立案者、投資家、市民を教育するためにPublic Sector Credit Solutionsを設立。 彼の研究は、カリフォルニア州財務局、ジョージ・メイソン大学マーカトゥスセンター、リーズン財団、カリフォルニア大学バークレー校ハース公正包括社会研究所、マクドナルド・ローリエ研究所などから発表されている。 また、The Fiscal Timesに定期的に寄稿しています。 PSCS設立以前は、ムーディーズ・アナリティックスのシニア・ディレクターを務めていました。 ニューヨーク大学でMBA、サンフランシスコ州立大学でMPAを取得しています。

Edward Ring カリフォルニア政策センターの寄稿編集者兼シニアフェロー。 また、「American Greatness」の常連寄稿者でもあります。 ロサンゼルス・タイムズ、ウォール・ストリート・ジャーナル、フォーブス、エコノミスト、リアル・クリア・ポリティクス、ポリティコ、シティ・ジャーナル、ゼロ・ヘッジなどのメディアにも寄稿している。 カリフォルニア大学デービス校で政治哲学の学士号を、南カリフォルニア大学で金融のMBAを取得しています

。