Nous estimons que la dette totale de l’État et des collectivités locales de Californie au 30 juin 2017 s’élevait à un peu plus de 1,5 billion de dollars. Ce total comprend toutes les obligations, les prêts et autres dettes à long terme en cours, ainsi que le passif non capitalisé officiellement déclaré pour les autres avantages postérieurs à l’emploi (principalement les soins de santé des retraités), ainsi que les engagements de retraite non capitalisés.

Cela représente une augmentation d’environ 200 milliards de dollars – ou 15% – par rapport à notre dernière analyse de la dette, en janvier 2017.

Nos résultats peuvent sembler contredire les rapports qui suggèrent un excédent budgétaire de l’État d’environ 9 milliards de dollars. Mais les réserves de liquidités et les fonds de secours de l’État font pâle figure devant la montagne de dettes à long terme que les gouvernements californiens à tous les niveaux ont accumulées. De plus, si le marché boursier chute, les recettes de l’impôt sur le revenu des particuliers et de l’impôt sur les gains en capital diminueront précipitamment, effaçant ces excédents.

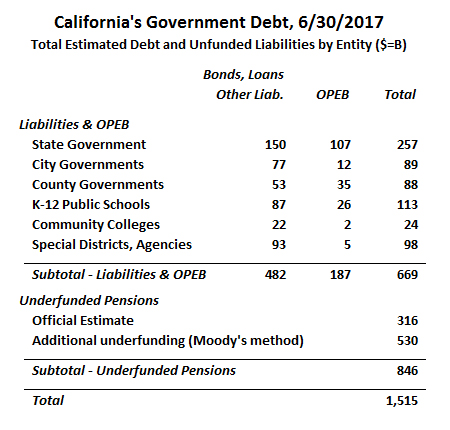

Notre analyse diffère des rapports du gouvernement de quelques façons, la plus importante étant l’utilisation par les gouvernements d’un taux de rendement attendu très généreux sur les investissements de leurs fonds de pension. En utilisant un taux plus précis, nous calculons le total des pensions non capitalisées en Californie à 846 milliards de dollars – 530 milliards de dollars de plus que l’estimation officielle de 316 milliards de dollars. Mais même en utilisant uniquement les estimations officielles, les gouvernements étatiques et locaux de la Californie sont endettés d’environ 1 000 milliards de dollars.

Dette totale des gouvernements étatiques et locaux de la Californie – Estimation au 30 juin 2017

Décrites ci-dessous sont les totaux de la dette des gouvernements étatiques et locaux de la Californie au 30 juin 2017. Sans aucune révision du total officiellement estimé pour les engagements de retraite non financés, le total est de 981 milliards de dollars. Nous avons toutefois ajouté à ce total 530 milliards de dollars supplémentaires pour refléter ce qui pourrait être une estimation plus réaliste des obligations totales en matière de pensions.

Moody’s, l’agence de notation de crédit, actualise les engagements en matière de pensions avec l’indice Citigroup Pension Liability Index (CPLI), qui est basé sur les rendements des obligations d’entreprises de qualité supérieure. Lorsque Moody’s a introduit sa méthodologie pour les pensions il y a quelques années, le CPLI était de 5,67 %. Plus récemment, le CPLI a baissé : en juin 2017, il était de 3,87 %.

En utilisant le taux d’actualisation du CPLI, nous estimons que le véritable passif actuariel non capitalisé (UAAL) des systèmes de retraite des employés étatiques et locaux de Californie est de 846 milliards de dollars, soit 530 milliards de dollars de plus que ce qui est officiellement déclaré (la méthode de retraitement de l’UAAL basée sur une hypothèse de taux d’actualisation différente est décrite ici). Une approche alternative utilisée par le Stanford Institute for Economic Policy Research (SIEPR) consiste à actualiser les engagements par un taux plus proche du taux sans risque. Dans un rapport récent, les chercheurs de Stanford ont utilisé un taux d’actualisation de 3 %. En utilisant la méthodologie de Stanford, nous estimons un UAAL de 1,26 trillion de dollars.

Le plus grand système de retraite de la Californie, CalPERS, a déjà dit aux organismes participants qu’ils devront augmenter les contributions obligatoires des employeurs au fonds de retraite. Cela entraînera probablement des coupes budgétaires qui réduiront les services gouvernementaux et l’emploi.

Une analyse du California Policy Center publiée plus tôt cette année a extrapolé ces augmentations de taux officiellement annoncées pour estimer qu’au total, les employeurs des gouvernements étatiques et locaux de Californie devront presque doubler leurs contributions annuelles au fonds de retraite entre 2017 et 2024, passant d’un montant estimé à 31 milliards de dollars en 2017 à 59 milliards de dollars en 2024.

Comparaisons avec les précédentes études sur la dette du California Policy Center

C’est la troisième fois que le California Policy Center produit une compilation de toutes les dettes des gouvernements étatiques et locaux de la Californie. Comme notre méthodologie a évolué au fil du temps, notre estimation actuelle n’est pas entièrement comparable aux estimations précédentes. Par exemple, nous avons inclus dans cette étude environ 42 milliards de dollars d' »autres dettes à long terme » que nous avions précédemment exclues. Ces autres passifs à long terme comprennent les congés de maladie non payés des employés (appelés « absences compensées »), les indemnités d’accident du travail à payer et les obligations de dépollution.

Bien qu’une comparaison précise entre l’étude actuelle et les études précédentes ne soit pas possible, nous pouvons noter quelques tendances générales :

- Les obligations de la dette obligataire ont augmenté très modestement au cours des dernières années, les nouvelles émissions ayant été largement compensées par les remboursements des obligations existantes.

- Les obligations de retraite ont augmenté principalement en raison de la baisse des taux d’actualisation.

- Le CPLI a baissé de 5,67 % le 30 juin 2011, la date pertinente dans notre première étude, à 3,87 % le 30 juin 2017.

- CalPERS, CalSTRS et de nombreux autres systèmes de retraite californiens ont procédé à des réductions plus modestes de leurs taux de rendement présumés utilisés pour produire les estimations officielles des obligations de retraite.

- Enfin, nous avons constaté une augmentation des obligations non financées des OPEB à mesure que les coûts des soins de santé augmentent.

Gouvernements locaux fortement et faiblement endettés

Les charges de la dette varient considérablement entre les agences. Une façon de comparer le poids de la dette entre des agences de tailles différentes est d’utiliser le ratio des obligations à long terme de l’entité par rapport au revenu total. La plupart des gouvernements californiens ont déclaré des ratios dette/recettes inférieurs à 200 %.

Un gouvernement local avec une charge de la dette particulièrement importante est le Los Angeles Community College District. Au cours de l’exercice 2017, le LACCD a déclaré 1,4 milliard de dollars de recettes, provenant principalement des impôts fonciers ainsi que des aides de l’État et du gouvernement fédéral. Le bilan du district comprend 4,2 milliards de dollars d’obligations et de contrats de location-acquisition – ce qui donne un ratio dette/recettes de 300 %.

Mais si l’on tient également compte de la dette liée aux régimes de retraite et d’avantages complémentaires de retraite, la situation est encore pire. Le bilan du LACCD comprend 641 millions de dollars d’obligations nettes au titre des retraites, mais celles-ci sont calculées en utilisant les taux d’actualisation de CalPERS et CalSTRS qui étaient d’environ 7 % en 2017. Si nous recalculons ces obligations en utilisant la méthodologie de Moody’s, la dette de retraite du district triple pour atteindre environ 2 milliards de dollars.

Le bilan du LACCD montre également un passif OPEB de 100 millions de dollars. Mais ce n’est qu’une fraction de la dette non financée du district en matière d’OPEB, qui s’élève à 568 millions de dollars. À partir de l’exercice 2018, le LACCD devra refléter la totalité du passif dans son bilan en vertu des nouvelles normes comptables gouvernementales.

Enfin, le LACCD a plus de 60 millions de dollars dans d’autres passifs à long terme, y compris les absences compensées, l’indemnisation des travailleurs et un régime de retraite complémentaire. Au total, les obligations à long terme du district peuvent être estimées à 6,8 milliards de dollars, soit près de cinq fois les recettes. Il convient de noter que, malgré les finances apparemment désastreuses du LACCD, ses obligations d’intérêt général bénéficient de notations de crédit relativement élevées : AA+ de Standard & Poor’s et Aa1 de Moody’s. Parce que ces obligations sont servies par un privilège sur les propriétés dans les limites du district, elles continueraient d’être servies même si le LACCD faisait faillite, perdait son accréditation ou était confronté à d’autres circonstances extrêmes.

Tous les districts de collèges communautaires ne sont pas aussi profondément endettés. À l’autre extrême, le Feather River Community College District a déclaré 14 millions de dollars de dettes à long terme contre 25 millions de dollars de recettes. Bien que la partie pension de sa dette augmenterait fortement si elle était retraitée selon la méthodologie de Moody’s, la plupart de ses engagements non financés au titre de l’OPEB figurent déjà au bilan du district. Feather River ne paie qu’une partie des prestations médicales des retraités avant qu’ils ne deviennent éligibles à Medicare et rien par la suite. Seuls les districts de community college relativement petits comme Feather River ont un faible niveau d’endettement ; le lourd endettement du LACCD est plus typique des districts de community college plus importants de Californie.

L’endettement varie également beaucoup parmi les villes de l’État. Santa Paula, une petite ville du comté de Ventura, a déclaré 160 millions de dollars de dettes à long terme, soit plus du quadruple des recettes municipales. La plupart de la dette a pris la forme d’obligations à revenus pour l’eau et les eaux usées. Les obligations déclarées au titre de l’OPEB étaient inférieures à 1 million de dollars, tandis que la dette au titre des pensions était légèrement inférieure à 23 millions de dollars. L’obligation de pension déclarée est basée sur un taux d’actualisation de 7,65% et ferait plus que tripler si le taux d’actualisation plus conservateur de Moody’s était appliqué.

Les exigences de la ville en matière de service de la dette peuvent avoir contribué à sa décision de confier son service d’incendie au Ventura County Fire Protection District. Selon un rapport du personnel de la Ventura Local Agency Formation Commission, la ville n’a pas pu se permettre de moderniser la caserne de pompiers ou d’ajouter une caserne supplémentaire.

Les autres villes présentant des ratios dette/recettes élevés comprennent Cathedral City, West Covina et Woodland. En revanche, la ville d’East Palo Alto a relativement peu de dettes malgré sa situation économique modeste. Le revenu médian de la ville est inférieur à la moyenne de l’État et bien inférieur à celui des communautés voisines. En juin 2017, East Palo Alto n’avait aucune obligation municipale en cours et ne proposait pas de couverture médicale pour les retraités. La dette de retraite représentait la majeure partie des 12 millions de dollars de passif à long terme déclaré de la ville, ce qui représentait environ 30 % des recettes municipales. Parmi les autres villes ayant un faible endettement, citons Danville et Lafayette – qui n’offrent pas de prestations de retraite à cotisations définies – et Rancho Cucamonga – une ville dont les OPEB sont entièrement financées.

Que signifie tout cela ?

Les gouvernements locaux et d’État de la Californie ont fait un travail étonnamment bon pour gérer la croissance de leur dette conventionnelle au cours des cinq dernières années, mais ce progrès a été plus que compensé par la croissance des obligations de retraite non financées.

En tenant compte de ce que nous considérons comme des taux d’actualisation plus réalistes pour calculer les engagements de retraite non financés, la dette totale des gouvernements étatiques et locaux de la Californie au 30/06/2017 de 1 500 milliards de dollars était égale à 54 % du produit étatique brut total de la Californie cette année-là.

Ajoutée à la dette fédérale détenue par l’État en pourcentage du PIB américain, soit 75 %, le ratio global dette/PIB des gouvernements étatiques, locaux et fédéraux pour la Californie est de 129 %. Cela représente un total par résident californien individuel de 38 344 $. Sur la base des statistiques de revenus de l’IRS, cela équivaut à un total par contribuable californien de 85 087 $. En d’autres termes, si chaque contribuable californien devait effectuer des paiements de principal et d’intérêts sur 85 087 $, sur la base d’un prêt de 30 ans à 5 %, cela coûterait à chacun d’entre eux 5 520 $ par an avant de payer des impôts pour toute opération gouvernementale en cours.

Un récent sondage de l’Institut de politique publique de Californie (PPIC) a révélé que la plupart des personnes interrogées préféraient dépenser les excédents actuels de la Californie sur les soins de santé et les collèges communautaires, tandis que seulement 21 % voulaient rembourser la dette. Peut-être que si les Californiens comprenaient l’ampleur réelle de la dette publique dans notre État, ils adopteraient un point de vue différent. Nous espérons que notre étude des états financiers du gouvernement et de la documentation connexe contribuera à éduquer les Californiens sur la véritable ampleur de notre dette publique.

A propos des auteurs :

Marc Joffe est analyste politique senior à la Reason Foundation. Il est l’ancien directeur de la recherche politique au California Policy Center. En 2011, Joffe a fondé Public Sector Credit Solutions pour éduquer les décideurs politiques, les investisseurs et les citoyens sur le risque de crédit des gouvernements. Ses recherches ont été publiées par le bureau du trésorier de l’État de Californie, le Mercatus Center de l’Université George Mason, la Reason Foundation, le Haas Institute for a Fair and Inclusive Society de l’UC Berkeley et l’Institut Macdonald-Laurier, entre autres. Il est également un contributeur régulier du Fiscal Times. Avant de créer PSCS, Marc était directeur principal chez Moody’s Analytics. Il est titulaire d’un MBA de l’Université de New York et d’un MPA de l’Université d’État de San Francisco.

Edward Ring est rédacteur collaborateur et Senior Fellow au California Policy Center. Il est également un collaborateur régulier d’American Greatness. Ses travaux ont été publiés dans le Los Angeles Times, le Wall Street Journal, Forbes, The Economist, Real Clear Politics, Politico, City Journal, Zero Hedge et d’autres médias. Ring est titulaire d’un diplôme de premier cycle en philosophie politique de l’UC Davis et d’un MBA en finance de l’Université de Californie du Sud.