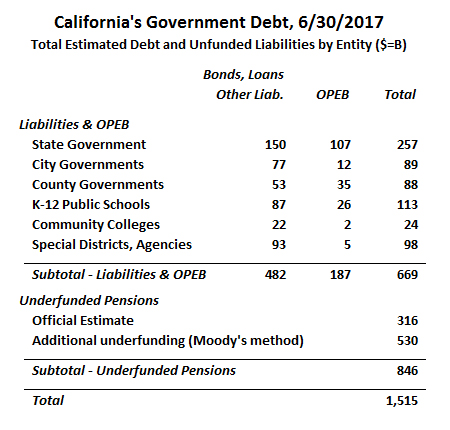

Vi uppskattar att Kaliforniens totala statliga och lokala skulder per den 30 juni 2017 uppgick till drygt 1,5 biljoner dollar. Den summan omfattar alla utestående obligationer, lån och andra långfristiga skulder, tillsammans med den officiellt rapporterade ofinansierade skulden för andra förmåner efter avslutad anställning (främst hälsovård för pensionärer), samt ofinansierade pensionsskulder.

Detta innebär en ökning med cirka 200 miljarder dollar – eller 15 % – jämfört med vår senaste skuldanalys i januari 2017.

Vårt resultat kan tyckas motsäga rapporter som tyder på ett överskott i statens budget på cirka 9 miljarder dollar. Men delstatens extra kontanter och fonder för regniga dagar bleknar inför det berg av långfristiga skulder som Kaliforniens regeringar på alla nivåer har ackumulerat. Om aktiemarknaden faller kommer dessutom intäkterna från inkomstskatt och kapitalvinstskatt att sjunka kraftigt, vilket kommer att utplåna dessa överskott.

Vår analys skiljer sig från regeringens rapportering på några få sätt, varav det viktigaste är regeringarnas användning av en mycket generös förväntad avkastningsränta på sina pensionsfondsinvesteringar. Genom att använda en mer korrekt ränta beräknar vi de totala ofinansierade pensionerna i Kalifornien till 846 miljarder dollar – 530 miljarder dollar mer än den officiella uppskattningen på 316 miljarder dollar. Men även om man bara använder de officiellt rapporterade uppskattningarna är Kaliforniens statliga och lokala myndigheter skuldsatta med cirka 1,0 biljoner dollar.

Kaliforniens totala statliga och lokala statsskuld – 6/30/2017 Estimate

Det som visas nedan är totalsumman för Kaliforniens statliga och lokala statsskuld per den 30/6/2017. Utan någon revidering av den officiellt uppskattade totalsumman för ofinansierade pensionsförpliktelser är totalsumman 981 miljarder dollar. Vi har dock lagt till ytterligare 530 miljarder dollar till den summan för att återspegla vad som kan vara en mer realistisk uppskattning av de totala pensionsförpliktelserna.

Kreditvärderingsinstitutet Moody’s diskonterar pensionsförpliktelserna med Citigroup Pension Liability Index (CPLI), som är baserat på avkastningen på högkvalitativa företagsobligationer. När Moody’s för några år sedan införde sin pensionsmetodik var CPLI 5,67 procent. På senare tid har CPLI sjunkit: i juni 2017 var det 3,87 %.

Med hjälp av CPLI:s diskonteringsränta uppskattar vi att den verkliga ofinansierade försäkringstekniska ansvarsförbindelsen (Unfunded Actuarial Accrual Liability, UAAL) för Kaliforniens statliga och lokala anställdas pensionssystem är 846 miljarder dollar, vilket är 530 miljarder dollar mer än vad som officiellt rapporterats (metoden för att omräkna UAAL baserat på ett annat antagande om diskonteringsränta beskrivs här). En alternativ metod som används av Stanford Institute for Economic Policy Research (SIEPR) är att diskontera skulderna med en ränta som ligger närmare den riskfria räntan. I en nyligen publicerad rapport använde Stanfordforskarna en diskonteringsränta på 3 %. Med Stanfords metodik uppskattar vi en UAAL på 1,26 biljoner dollar.

Kaliforniens största pensionssystem, CalPERS, har redan meddelat de deltagande myndigheterna att de kommer att bli tvungna att öka de obligatoriska arbetsgivaravgifterna till pensionsfonden. Detta kommer sannolikt att leda till budgetnedskärningar som kommer att minska de statliga tjänsterna och sysselsättningen.

En analys från California Policy Center som släpptes tidigare i år extrapolerade dessa officiellt tillkännagivna räntehöjningar för att uppskatta att Kaliforniens statliga och lokala statliga arbetsgivare sammantaget kommer att tvingas nästan fördubbla sina årliga pensionsavgifter mellan 2017 och 2024, från uppskattningsvis 31 miljarder dollar 2017 till 59 miljarder dollar 2024.

Förhållanden till tidigare skuldstudier från California Policy Center

Detta är tredje gången California Policy Center gör en sammanställning av alla Kaliforniens statliga och lokala myndigheters skulder. Eftersom vår metodik har utvecklats med tiden är vår nuvarande uppskattning inte helt jämförbar med tidigare uppskattningar. I den här studien har vi till exempel inkluderat cirka 42 miljarder dollar i ”andra långfristiga skulder” som vi tidigare uteslutit. Dessa övriga långfristiga skulder omfattar obetald sjukledighet för anställda (så kallad ”kompenserad frånvaro”), skadeståndsanspråk som ska betalas till arbetstagare och skyldigheter att sanera föroreningar.

Som en exakt jämförelse mellan de aktuella och tidigare studierna inte är möjlig, kan vi notera ett par övergripande trender:

- De skuldförbindelser som avser obligationer har ökat mycket blygsamt under de senaste åren, eftersom nya emissioner till stor del har kompenserats av återbetalningar av befintliga obligationer.

- Pensionsförpliktelser har ökat främst på grund av lägre diskonteringsräntor.

- CPLI sjönk från 5,67 % den 30 juni 2011, det relevanta datumet i vår första studie, till 3,87 % den 30 juni 2017.

- CalPERS, CalSTRS och många andra pensionssystem i Kalifornien har gjort mindre sänkningar av sina antagna avkastningsräntor som används för att ta fram officiella beräkningar av pensionsskulder.

- För det sista har vi sett en ökning av ofinansierade OPEB-förpliktelser i takt med att sjukvårdskostnaderna ökar.

Svårt och lätt skuldsatta lokala myndigheter

Skuldbördan varierar kraftigt mellan olika myndigheter. Ett sätt att jämföra skuldbördan mellan myndigheter av olika storlek är att använda kvoten mellan enhetens långfristiga förpliktelser och totala intäkter. De flesta myndigheter i Kalifornien har rapporterat skuldkvoten under 200 %.

En lokal myndighet med särskilt stor skuldbörda är Los Angeles Community College District. Under räkenskapsåret 2017 rapporterade LACCD 1,4 miljarder dollar i intäkter, främst från fastighetsskatter samt statligt och federalt stöd. Distriktets balansräkning omfattar 4,2 miljarder dollar i obligations- och kapitalleasingförpliktelser – vilket ger en skuldkvot på 300 procent.

Men om vi även tar hänsyn till pensions- och OPEB-skulder är situationen ännu värre. I LACCD:s balansräkning ingår 641 miljoner dollar i nettopensionsskulder, men dessa beräknas med hjälp av CalPERS och CalSTRS diskonteringsräntor som 2017 låg på cirka 7 %. Om vi räknar om dessa förpliktelser med Moody’s metodik tredubblas distriktets pensionsskuld till cirka 2 miljarder dollar.

LACCD:s balansräkning visar också en OPEB-skuld på 100 miljoner dollar. Men detta är bara en bråkdel av distriktets ofinansierade aktuariellt ackumulerade OPEB-skuld på 568 miljoner dollar. Från och med räkenskapsåret 2018 kommer LACCD att vara skyldigt att återspegla hela skulden i sin balansräkning enligt nya redovisningsstandarder för offentliga myndigheter.

För det sista har LACCD över 60 miljoner dollar i andra långfristiga skulder, inklusive kompenserad frånvaro, arbetsskadeersättning och en kompletterande pensionsplan. Sammantaget kan distriktets långfristiga förpliktelser uppskattas till 6,8 miljarder dollar eller nästan fem gånger intäkterna. Det är anmärkningsvärt att LACCD:s allmänna obligationer har relativt goda kreditbetyg, trots att det verkar som om LACCD:s finanser är svåra, och att dess allmänna obligationer har relativt goda kreditbetyg: AA+ från Standard & Poor’s och Aa1 från Moody’s. Eftersom dessa obligationer betalas genom en panträtt i fastigheter inom distriktets gränser skulle de fortsätta att betalas även om LACCD gick i konkurs, förlorade sin ackreditering eller ställdes inför andra extrema omständigheter.

Inte alla college-distrikt är så djupt skuldsatta. I den andra extremen rapporterade Feather River Community College District 14 miljoner dollar i långfristiga skulder jämfört med 25 miljoner dollar i intäkter. Även om pensionsdelen av skulden skulle öka kraftigt om den omräknades enligt Moody’s metodik, finns större delen av den ofinansierade OPEB-skulden redan i distriktets balansräkning. Feather River betalar endast en del av de medicinska förmånerna för pensionärer innan de blir berättigade till Medicare och ingenting därefter. Endast relativt små community college-distrikt som Feather River har låga skuldnivåer; LACCD:s höga skuldbörda är mer typisk för Kaliforniens större community college-distrikt.

Skulderna varierar också kraftigt bland delstatens städer. Santa Paula, en liten stad i Ventura County, rapporterade 160 miljoner dollar i långfristiga skulder, vilket är mer än fyra gånger så mycket som de kommunala intäkterna. Den största delen av skulden hade formen av obligationer för vatten- och avloppsvattenintäkter. De rapporterade OPEB-skulderna var mindre än 1 miljon dollar medan pensionsskulderna uppgick till knappt 23 miljoner dollar. Den rapporterade pensionsskulden baseras på en diskonteringsränta på 7,65 % och skulle mer än tredubblas om Moody’s mer konservativa diskonteringsränta tillämpades.

Stadens krav på skuldtjänst kan ha bidragit till stadens beslut att överlämna sin brandkår till Ventura County Fire Protection District. Enligt en personalrapport från Ventura Local Agency Formation Commission har staden inte haft råd att uppgradera brandstationen eller bygga ytterligare en station.

Andra städer med höga skuldsättningsgrader är Cathedral City, West Covina och Woodland. Däremot har staden East Palo Alto relativt lite skulder trots sina blygsamma ekonomiska förhållanden. Stadens medianinkomst är lägre än genomsnittet i hela delstaten och långt under genomsnittet i grannkommunerna. I juni 2017 hade East Palo Alto inga utestående kommunala obligationer och erbjöd inget sjukförsäkringsskydd för pensionärer. Pensionsskulden stod för merparten av stadens 12 miljoner dollar i rapporterade långfristiga skulder, vilket motsvarade cirka 30 % av de kommunala intäkterna. Andra städer med låga skuldbördor var Danville och Lafayette – som inte erbjuder avgiftsbestämda pensionsförmåner – och Rancho Cucamonga – en stad vars OPEB-pensioner är fullt finansierade.

Vad betyder allt detta?

Kaliforniens delstats- och lokalförvaltningar har gjort ett förvånansvärt bra jobb med att hantera sin konventionella skuldtillväxt under de senaste fem åren, men dessa framsteg har mer än uppvägts av ökningen av ofinansierade pensionsskulder.

Med hänsyn till vad vi anser vara mer realistiska diskonteringsräntor för att beräkna de ofinansierade pensionsskulderna var Kaliforniens totala statliga och lokala skulder per 2017-06-30 på 1,5 biljoner dollar lika med 54 procent av Kaliforniens totala bruttobruttobruttoprodukt det året.

Om man lägger till den offentligt ägda federala skulden som en procentandel av USA:s BNP, 75 procent, är den totala skuldkvoten för staten, kommunerna och den federala staten/bruttobruttobruttonationalprodukten för Kalifornien 129 procent. Detta motsvarar en totalsumma per enskild invånare i Kalifornien på 38 344 dollar. Baserat på IRS Statistics of Income motsvarar det en totalsumma per enskild skattebetalare i Kalifornien på 85 087 dollar. Uttryckt på ett annat sätt, om varje kalifornisk skattebetalare skulle göra amorteringar och räntebetalningar på 85 087 dollar, baserat på ett 30-årigt lån på 5 procent, skulle det kosta var och en av dem 5 520 dollar per år innan de betalar skatt för någon löpande statlig verksamhet.

En nyligen genomförd undersökning från Public Policy Institute of California (PPIC) visade att de flesta tillfrågade föredrog att spendera Kaliforniens nuvarande överskott på hälsovård och community college, medan endast 21 procent ville betala av på skulder. Om kalifornierna förstod den verkliga omfattningen av statsskulden i vår stat skulle de kanske anta en annan ståndpunkt. Vi hoppas att vår studie av statliga bokslut och relaterad dokumentation kommer att bidra till att utbilda kalifornierna om den verkliga omfattningen av vår statsskuld.

Om författarna:

Marc Joffe är senior policyanalytiker på Reason Foundation. Han är tidigare chef för politisk forskning vid California Policy Center. År 2011 grundade Joffe Public Sector Credit Solutions för att utbilda beslutsfattare, investerare och medborgare om statliga kreditrisker. Hans forskning har publicerats av bland annat California State Treasurer’s Office, Mercatus Center vid George Mason University, Reason Foundation, Haas Institute for a Fair and Inclusive Society vid UC Berkeley och Macdonald-Laurier Institute. Han bidrar också regelbundet till The Fiscal Times. Innan han startade PSCS var Marc Senior Director på Moody’s Analytics. Han har en MBA från New York University och en MPA från San Francisco State University.

Edward Ring är bidragande redaktör och Senior Fellow vid California Policy Center. Han är också en regelbunden medarbetare i American Greatness. Hans arbete har publicerats i Los Angeles Times, Wall Street Journal, Forbes, The Economist, Real Clear Politics, Politico, City Journal, Zero Hedge och andra medier. Ring har en grundexamen i politisk filosofi från UC Davis och en MBA i finans från University of Southern California.