🕒 Estimeret læsetid: ~16 minutter

“Hvor meget koster det at starte en franchise?” er et af de hyppigst stillede spørgsmål fra potentielle franchisetagere. Men svaret – som det sjældent er – er ikke så nemt som spørgsmålet.

Generelle franchiseåbningsomkostninger

Bemærk: Selv om nedenstående omkostninger er almindelige, gælder de måske ikke for alle franchisesystemer.

The Wall Street Journal foreslår, at du skal være forberedt på at betale omkring 20 % af den oprindelige investering af dine egne penge. Men hvor meget vil det være? Kort svar: Det er forskelligt.

Der findes tusindvis af franchisemuligheder derude, alle med forskellige krav til udførelsen, nogle kræver kun et par tusinde for at starte. Men hvis du vil have et mere direkte svar, ligger den indledende investering for en enkelt franchiseenhed typisk i intervallet 100.000 til 300.000 dollars, ifølge franchisingbranchens ekspert Michael H. Seid, grundlægger og administrerende direktør for Michael H. Seid & Associates.

Hvorfor et så stort og virkelig svært at definere interval? Nogle franchises kræver, at franchisetagere skal have en erhvervsejendom, andre kan være baseret hjemmefra. Nogle franchises kræver specialiseret udstyr, andre ikke. Området, hvor franchisen skal ligge, vil også have en indvirkning på omkostningerne.

Kontroller franchisedokumentet (FDD) for et bestemt franchisemærke for at få oplysninger om investeringsomkostningerne, og vær ikke bange for at stille franchisegiveren alle de spørgsmål, du måtte have.

FDD’et er en uvurderlig ressource at have, når du sammensætter dit budget for franchiseinvestering. Du kan til enhver tid anmode om en FDD, som skal overholde retningslinjerne fra Federal Trade Commission (FTC), fra en franchisegiver, men du skal modtage en FDD til gennemsyn mindst to uger før du underskriver en kontrakt med en franchisegiver.

I FDD’en er den indledende investering i franchisen dækket i detaljer i punkt 5 og 7. Uanset hvilken franchise der er tale om, er der nogle fælles omkostninger forbundet med køb af en franchise. Den første af disse omkostninger er franchisegebyret.

Frankisegebyret er grundlæggende en dækningsafgift for at komme ind i et franchisesystem. Tænk på det som det gebyr, du betaler franchisegiveren for at gøre benarbejdet med at udvikle mærket og spare dig for mange (ikke alle) af de faldgruber, der følger med at starte en virksomhed fra bunden.

Andre almindelige åbningsgebyrer for franchises omfatter:

- Allmene kontorartikler og -udstyr.

- Branjespecifikt udstyr.

- Bygning og forbedring af lejemål, hvis der er brug for fast ejendom.

- Skiltning og indretning, hvis der ikke er tale om en hjemmebaseret franchise.

- Inventar (hvis nødvendigt).

- Professionelle gebyrer (f.eks. juridiske gebyrer, licens, regnskab osv.).

- Reklame/markedsføring ved åbningen.

- Forsikring.

- Skatter.

Diagrammet nedenfor er et eksempel på, hvordan den anslåede startinvestering præsenteres i en FDD for en ny franchiseenhed. Dataene til diagrammet er indsamlet fra FDD 2018 for Budget Blinds.

Navn på gebyr |

Low |

High |

| Initial Franchise Fee | $19,950 | $19,950 |

| Initial Territory Fee | $70,000 | 70.000$ |

| Det ekstra områdegebyr (hvis andet område købes samtidig med det første område) | 0$ | 60$,000 |

| Udgifter til uddannelse | 250$ | 2.500$ |

| Arbejdskøretøj | 5$,000 | 48.000$ |

| Computer | 1.000$ | 3$,500 |

| Kreditkortbehandlingsteknologi | 30$ | 500$ |

| Telefonudstyr | 60$ | 120$ |

| Auto-forsikring | 500$ | 2$,400 |

| Erhvervsmæssig almindelig ansvarsforsikring | 500$ | 1$,500 |

| Aktørlicens og kaution | 0$ | 1,500$ |

| Udviderlige værktøjer og forsyninger | 100$ | 1$,500 |

| Faglige tjenesteydelser | 750$ | 3.500$ |

| Supplerende midler-første tre måneder | 12.000$ | 20.000$ |

| SAMTLIGT SKATTET | 110$,140 | 234.970$ |

Find lån til din franchise

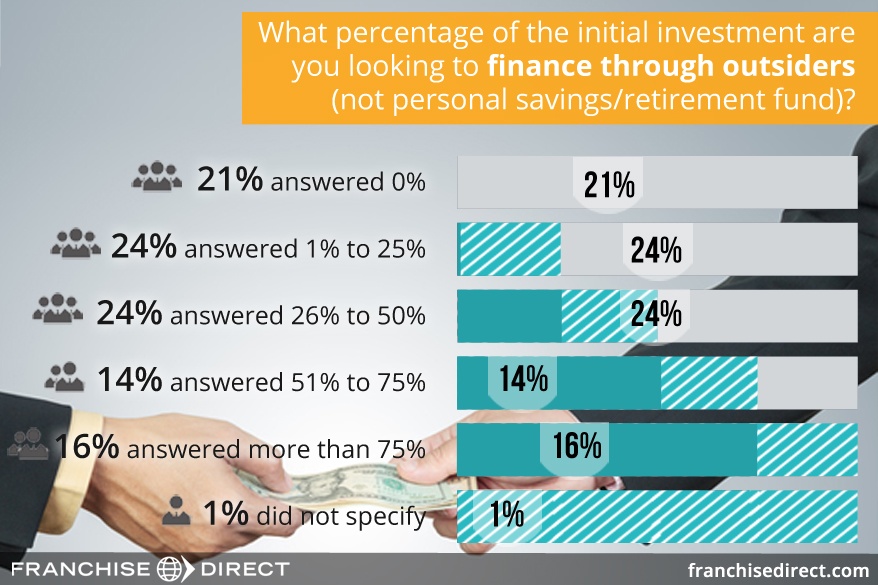

(Grafisk del af resultaterne af vores undersøgelse blandt potentielle franchisetagere, som kan ses her.)

Forberedelse til den finansielle søgning

Da de fleste mennesker ikke kan finansiere de fulde omkostninger til en franchise på egen hånd, vil et møde med en finansiel institution som en bank eller en kreditforening være på sin plads for mange potentielle franchisetagere. Heldigvis er lånebetingelserne ifølge en leder i magasinet Franchising World blevet meget mere gunstige i de sidste fem år.

Hvor du mødes med potentielle långivere, vil det være en fordel for dig at forberede dine dokumenter på forhånd. Det vil ikke blot være med til at fremskynde processen, det vil også hjælpe dig med at vise långiveren, at man kan stole på dig i forbindelse med ansvaret for en franchisevirksomhed. Långivere stræber efter at påtage sig så lidt risiko som muligt.

Den første ting, du skal forberede, er et resume, der dækker din personlige baggrund. Gør rede for din uddannelses- og arbejdshistorie sammen med dit bevis for bopæl. Derudover skal du indsamle dine personlige (og evt. erhvervsmæssige) regnskaber for mindst de seneste 12 måneder, herunder kontoudtog og kreditopgørelser. Det anbefales også, at du samler dine selvangivelser for de foregående tre år.

Når de beslutter, om de skal godkende kredit til en ansøger, tager långivere ofte hensyn til følgende, som Wells Fargo kalder de “5 C’er”:

- Kapacitet: Hvad er din gæld i forhold til din indkomst?

- Kapital: Hvad har du ud over den forventede indkomst i form af opsparing, investeringer osv. som kan hjælpe dig med at tilbagebetale lånet?

- Sikkerhedsstillelse: Vil lånet være sikret eller usikret? Hvis der er tale om en sikkerhed, hvad er det så, du pantsætter som ejendom, der har værdi, hvis du skulle misligholde lånet?

- Betingelser: Hvordan skal pengene bruges?

- Kredithistorik:

En stor del af din økonomiske baggrundsforberedelse vil blive dækket i din kreditrapport. Kreditrapporteringsfirmaerne Equifax, Experian og TransUnion sporer hver især uafhængigt købs- og betalingshistorik sammen med job- og opholdshistorik. Dine kreditrapporter kan fås via AnnualCreditReport.com, et statsligt websted, der giver strømlinet adgang til gratis årlige kreditrapporter.

I nogle tilfælde kan oplysningerne om en person variere fra bureau til bureau. Hvis du finder unøjagtigheder i en af dine kreditrapporter, kan du få dem rettet ved at kontakte de(t) relevante bureau(er) med de kontaktoplysninger, der er angivet på deres respektive websteder.

Långivere bruger almindeligvis også en kredit score til at vurdere din låneansøgning ud over din kreditrapport. Alle tre kreditbureauer genererer deres egen kredit score baseret på oplysningerne i deres respektive systemer. Kreditscore kaldes almindeligvis “FICO-scoringer”, fordi de genereres ved hjælp af programsoftware fra Fair Isaac Corporation (FICO).

FICO-scoringer ligger mellem 300 og 850 og giver långiveren en samlet fornemmelse af din kreditsituation. Jo højere din FICO-score er, jo bedre er den. Elementer, der bruges til at bestemme scoren, er:

- Betalingshistorik: 35 %.

- Gældige beløb: 30 %.

- Længde af kredithistorik: 15%.

- Kreditsammensætning: 10%.

- Ny kredit: 10%.

De vægtede procenter, der er angivet ovenfor, er for den generelle befolkning. Betydningen af faktorerne kan variere en smule fra person til person afhængigt af hans eller hendes unikke situation. Alle FICO-scoringer er dog baseret på oplysninger fra din kreditrapport, så det er altafgørende at gennemgå din kreditrapport regelmæssigt for nøjagtighed.

Den betingelsesmæssige faktor af de 5 C’er, der er diskuteret ovenfor, er dækket af et andet dokument, som du skal udarbejde, før du ansøger om finansiering: en forretningsplan.

Typiske dele af en forretningsplan omfatter:

- Et resumé: Et overblik over forretningsplanen og de mål, du har for virksomheden. Mange har fundet det bedst at skrive dette resumé til sidst, selv om det præsenteres først.

- En beskrivelse af virksomheden (i dette tilfælde franchise): Beskriv den franchise, du ønsker at åbne, i detaljer.

- Markedsanalyse: Fortæl om den erhvervsbranche, som franchisen er en del af, med særlig opmærksomhed på, hvordan den vil gavne dit specifikke område. Gør rede for dine konkurrenter, og hvordan du passer ind i det store billede.

- Ledelsesstruktur: Hvem er du som forretningsmand? Giv lidt baggrund i dette afsnit. Hvis franchiseejerskabet bliver en gruppeindsats, skal du skitsere organisationsdiagrammet, og hvem der vil spille hvilken rolle.

- Beskrivelse af produkt eller tjenesteydelse: Hvad sælger du specifikt?

- Markedsførings- og salgsplan: Hvordan vil du få folk til at vide, at du findes? Hvordan vil du få dem til at købe hos dig?

- Finansielle fremskrivninger: Dette afsnit bør mindst indeholde en pengestrømsopgørelse, der beskriver dine behov nu og i fremtiden, og indtægtsprognoser for mindst det første driftsår.

- Anmodning om finansiering: Du skal udarbejde en omfattende redegørelse for, hvor mange penge du har brug for fra långiveren, herunder de bedste skøn over, hvornår de vil blive betalt tilbage.

- Bilag: Bilaget tjener som stedet for elementer, der ikke passer ind i nogen anden sektion, men som du mener er vigtigt at vise långiverne for at give dem et fuldstændigt billede af dig og dit mål. Elementer som CV’er, udklip fra medierne, som du måtte have, og billeder af potentielle steder kan være her.

Frankisegiveren er en stor ressource ved udfyldelsen af dette trin, da mange af de nødvendige oplysninger kan findes i FDD’en. Nogle franchisegivere oplyser endda potentielle indtjeningstal baseret på historiske resultater fra franchisetagere i systemet (punkt 19). Desuden stiller nogle franchisegivere en forretningsplan til rådighed, som potentielle franchisetagere kan bruge.

For mere kan du se vores vejledning til udarbejdelse af en forretningsplan for din franchise.

SBA-lån

Når du søger efter finansieringsmuligheder til din franchise, vil du sandsynligvis støde på franchiseselskaber, der angiver, at de er “SBA-godkendt” eller noget i den retning.

Denne sætning betyder desværre ikke, at du automatisk vil modtage finansiering fra Small Business Administration (SBA), hvis franchisegiveren godkender dig til sit franchisesystem. I virkeligheden låner SBA selv slet ikke penge direkte ud. Agenturet tilbyder delvise garantier for lånene til de banker, der deltager i dets programmer.

SBA-godkendelse henviser til de skridt, som franchisegiverne har taget for at gøre låneprocessen så kort som muligt for deres potentielle franchisetagere. Under låneansøgningsprocessen skal långiverne gennemgå den person, som de giver deres penge til, samt det forretningssystem, som de ønsker at drive. I en franchisesituation betyder det, at franchisetageren og selve franchisesystemet skal undersøges.

Franchises, der har fået SBA-godkendelse, erklærer, at de har gennemgået en formel proces med SBA, hvilket i det væsentlige er en forhåndsundersøgelse af dem selv med henblik på fremtidige låneansøgninger. Som følge heraf er SBA-låneprocessen forenklet eller strømlinet for franchisetageren – og ikke helt undgået. Den potentielle franchisetager skal stadig bevise, at han eller hun er en god kandidat til lånet.

Det svarer til TSA Pre-check i en lufthavn. Rejsende med TSA Pre-check skal stadig igennem sikkerhedskontrollen, men da de allerede er registreret hos de relevante myndigheder, skal de ikke bruge så meget tid på at gå gennem sikkerhedskøen som almindelige rejsende.

SBA-lån er en almindelig form for ekstern finansiering for franchisetagere. I 2016 brugte f.eks. ca. 5.500 franchisevirksomheder i 2016 SBA-støttede lån til i alt ca. 770 mio. dollars.

Omkring 10 % af alle SBA-lån er til franchisetagere, og de har et maksimum på 2 mio. dollars pr. lån. Det mest almindelige SBA-lån til franchisetagere er det generelle 7(a)-lån til små virksomheder (General Small Business 7(a)). For mere om dette låneprogram kan du besøge dets side på SBA’s websted.

Andre former for franchisefinansiering

Nedenfor er der andre måder, hvorpå potentielle franchiseejere kan finansiere deres franchisedrømme ud over den traditionelle lånerute. Der er også korte, virkelige eksempler på, hvordan nogle franchisetagere har brugt de forskellige metoder til at skaffe den nødvendige finansiering for at nå deres mål for franchiseejerskab.

Franchisegivers finansiering

Kontroller punkt 10 i FDD’en for at se, om franchisegiveren tilbyder finansieringsmuligheder til sine franchisetagere eller samarbejder med tilknyttede virksomheder om at hjælpe franchisetagere med finansiering. Selv om det stadig ikke er et flertal, er der flere franchisetagere, der tilbyder finansieringshjælp til franchisetagere for at bekæmpe det nuværende stramme lånemiljø. Eksemplerne nedenfor er korrekte fra 2018 FDD’en for hver enkelt franchise:

- Anytime Fitness: Har aftaler med en række tredjepartsudlånere af udstyr, som yder finansiering til franchisetagere, hvis de opfylder betingelserne. Franchisegiveren har også to direkte finansieringsprogrammer, der tilbyder finansiering til kvalificerede franchisetagere til at hjælpe med at finansiere forbedringer af lejere, hvoraf det ene er for nye franchisetagere og det andet for eksisterende franchisetagere, der fornyer deres franchise.

- MaidPro: Kan tilbyde finansiering til kvalificerede kreditværdige potentielle franchisetagere til køb af et Select Market for 5.000 dollars af den indledende franchiseafgift og en kreditlinje på op til 20.000 dollars, der kan bruges til fremtidige betalinger som foreskrevet af franchisegiveren.

- Signal 88 Security: Tilbyder franchisetagere finansiering af deres “almindelige, rimelige og nødvendige forretningsudgifter”, når franchisetagere begynder at drive deres Franchisevirksomhed. Franchisegiveren kan også fra tid til anden og på franchisetagerens anmodning hjælpe dem med at opnå finansiering fra en tredjepart for hele eller en del af deres investering.

Og under punkt 10 kan du også finde ud af, om franchisegiveren vil hjælpe med at garantere en franchisetagers lån eller påtage sig et vist ansvar for betalingen af en del af lånet, hvis franchisetageren skulle komme til at misligholde (ikke være i stand til at betale).

Casestudie af franchisegivers finansiering: Med sin gode kreditværdighed og solide track record som forretningsmand troede Remi Tessier, at det ville være let for ham at skaffe finansiering til en Marco’s Pizza-franchise i Warner Robins, Georgia. Det var imidlertid ikke tilfældet.

Han kunne ikke lide de vilkår og betingelser, han blev præsenteret for efter at have gennemgået låneprocessen med flere banker, og han gik så langt som til at kalde dem “uhyrlige”. Som følge heraf henvendte han sig til sin franchisegiver, Marco’s Pizza, for at få hjælp. Gennem virksomhedens leasingprogram fik han i sidste ende 250.000 dollars til de oprindelige omkostninger ved åbningen af pizzarestauranten.

Familie og venner

Der er to hovedmetoder for potentielle franchisetagere til at skaffe finansiering fra familie og/eller venner. Den første er at få et familiemedlem eller en ven til at gå ind i franchisen som partner og dele den finansielle og driftsmæssige byrde af virksomheden – og også det overskud, der følger med. Den anden er, at et familiemedlem eller en ven tilbyder et lån, som franchisetageren betaler tilbage.

Hvor du accepterer pengene i et af disse scenarier, skal du oprette en skriftlig aftale med alle involverede parter, der beskriver vilkårene og betingelserne for arrangementet. Overvej kraftigt at benytte professionel bistand fra en advokat ved udarbejdelsen af aftalen, så alle parter er rimeligt beskyttet.

Aftaler med familiemedlemmer eller venner bør ikke adskille sig i konstruktion fra aftaler indgået med “normale” forretningspartnere. Målet er at have klarhed om forventningerne på forhånd for at mindske risikoen for sårede følelser senere hen.

Finansiering fra familie og venner case study: Da Sandip Patel flyttede til USA, var han “økonomisk ustabil ønskede ikke at arbejde for nogen”. Han havde et ønske om at eje en Dunkin’ Donuts-franchise, men måtte finde en måde at komme op med den indledende investering på. Han fandt en långiver i sin fætter, som allerede var franchisetager af Dunkin’ Donuts, og som lånte ham 120.000 dollars for at komme i gang.

Den aftale omfattede, at Sandip skulle foretage månedlige engangsbetalinger til sin fætter for tilbagebetaling. Desuden lånte hans far ham yderligere 150.000 USD. Med støtte fra hans – og familiens – blomstrede Sandips franchiseambitioner. Han åbnede i sidste ende fire Dunkin’ Donuts- og fire Taco Bell-franchiser.

Sandips anbefaling til andre potentielle franchisetagere er, at de skal overveje og planlægge nøje, før de accepterer et lån eller indgår partnerskab med familie (eller venner). “Jeg havde ordentlig dokumentation, og alt var i dybden. Jeg har et solidt stående forhold til min familie.”

Online-markedspladser og mæglere

I dag kan potentielle franchisetagere oprette forbindelse til långivere online. Et populært af disse websteder er Boefly. Boefly fungerer meget som et datingwebsted.

Når låntagere på Boefly har oprettet en konto, opretter de en låneanmodning, som matches med “kompatible långivere” blandt systemets 5.000 långivere og banker. Derfra tager låntagerne og de potentielle långivere kontakt med hinanden og afslutter i sidste ende låneprocessen. Franchisetagere fra Toppers Pizza, Great Clips, Subway, Pizza Hut m.fl. har benyttet Boefly til at finansiere deres franchisevirksomheder.

En anden finansieringsmarkedsplads, som franchisetagere kan benytte, er Biz2Credit. Biz2Credit hjælper iværksættere med at sikre finansiering af franchisevirksomheder gennem sit netværk af hundredvis af långivere via onlineprofiler. Ifølge selskabet kan det arrangere SBA-lån, traditionelle banklån, kreditlinjer til virksomheder, udstyrsfinansiering, lån til virksomhedsovertagelse, lån til erhvervsejendomme, refinansiering og kontantforskud til erhvervsdrivende. Biz2Credit tilbyder desuden særlige låneprogrammer for kvinder, veteraner og minoriteter.

En anden mulighed for at finde finansiering er FranFund, der positionerer sig som en “concierge” i finansieringsprocessen. Folk, der bruger tjenesten, bliver sat sammen med en finansiel konsulent, som guider dem gennem finansieringsprocessen, herunder at finde ud af, hvilken løsning der vil fungere bedst for dem.

Casestudie af en online markedsplads: Les og Claudia Davis, der allerede var stiftere af et emballagefirma, søgte at udvide deres forretningsportefølje yderligere med en TCBY-franchise for frossen yoghurt.

Denne ægtepar forstod finansieringsprocessen på baggrund af tidligere erfaringer og forsøgte at gøre deres seneste projekt så smertefrit som muligt. De rådførte sig med deres franchisegiver om finansiering, og TCBY anbefalede BoeFly. Efter at de havde oprettet deres låneanmodning på BoeFlys websted, modtog de flere henvendelser fra interesserede långivere. Efter en nøje vurdering af tilbud fra hele landet valgte de en bank i nærheden af dem i Richmond, Virginia.

“Som iværksættere har Les og jeg lært, hvor stor effektivitet og opfindsomhed der kræves i opstartsprocessen, og vi har anvendt dette i vores søgen efter finansiering, da vi forberedte os på at åbne vores første frozen yoghurt-butik,” siger Claudia. “Vi fandt BoeFly som en ideel løsning, der tilbød os en række forskellige finansieringsmuligheder og satte os i forbindelse med en bank lige i vores område.”

Rentekonti

Denne metode er risikabel, men nogle mennesker har haft succes med den. I stedet for at hæve penge tidligt fra din 401K eller IRA, hvilket sandsynligvis ville blive underlagt ekstra skatter, kan du oprette et C-selskab for at være ejer og operatør af virksomheden. Når C-selskabet er oprettet, kan du rulle pengene ind i selskabets overskudsdelingsprogram (eller aktieprogram). Penge inden for dette program kan derefter investeres i franchisen.

Som tidligere nævnt er det risikabelt at finansiere en franchise med penge, der er afsat til pensionering. Hvis forretningen ikke går godt, har du måske betydeligt færre penge, hvis du overhovedet har nogen, at falde tilbage på. Hvis du overvejer denne mulighed, er det altafgørende at tale med en revisor for at undgå bøder fra skattevæsenet. BeneTrends Financial er en virksomhed, der har specialiseret sig i at hjælpe potentielle små virksomhedsejere med at bruge pensionsmidler til at finansiere deres drømme.

Casestudie af pensionskonto: For Glenn Burrell gav franchiseejerskab ham mulighed for at trække sig tilbage fra den finansielle serviceindustri i New Jersey og skifte karriere. “Jeg ønskede at eje min egen virksomhed, og franchising var den bedste måde for mig”, siger han. Efter flere måneders søgen landede han i teknologibranchen som franchisetager af CMIT Solutions, en franchisevirksomhed inden for rådgivning om informationsteknologi og computersupporttjenester.

Når han havde valgt en franchise, undersøgte Glenn, hvordan han kunne finansiere sin virksomhed, og fandt frem til FranFund og BeneTrends. Efter nøje overvejelse valgte han FranFund, som skulle hjælpe ham med at bruge hans 401(k) til at finansiere franchisen.

Ifølge Glenn passede det godt til hans situation at bruge sin pensionsfond som vejen til franchiseejerskab, fordi “i stedet for at investere i andre ting, så jeg en mulighed for at investere i mig selv. Jeg behøvede ikke at bekymre mig om lån, renter eller driftslån. Min finansieringsoplevelse var et meget nemt og indlysende valg – i stedet for andre alternativer – fordi disse midler lå i min 401(k)-plan.”

Processen med at finansiere sin franchise med sine pensionsmidler tog Glenn omkring fire-seks uger. Glenn råder andre, der søger franchisefinansiering, “til at sørge for, at du gør due diligence. Undersøg forretningsmodellen grundigt. Hvis du har råd til at overfinansiere, især med en 401(k), så gør det. Det er bedre end at blive afskåret.”

Glem ikke, at der også er masser af lån og tilskud til små virksomheder derude. Start med denne liste fra SBA, og giv ikke op i din søgen efter at finansiere din drøm om at være franchisetagere.

Læseforslag:

- The Ultimate Guide to Franchising

- What is Franchising?

- Fordelene ved franchising

- Vælg den mest rentable franchise for dig

- 11 vigtige trin i åbningen af en franchise

- Franchiser vs. Forretningsmuligheder

- Oprisen for at starte en franchise og finansieringsmuligheder

- Grundlæggende om Franchise Disclosure Document (FDD)

- Skabelse af en forretningsplan for din franchise

- Udfyldelse og underskrivelse af en franchiseaftale