🕒 Tiempo estimado de lectura: ~16 minutos

«¿Cuánto cuesta montar una franquicia?» es una de las preguntas más frecuentes de los futuros franquiciados. Pero la respuesta -como rara vez lo es- no es tan fácil como la pregunta.

- Costes generales de apertura de una franquicia

- Encontrando Préstamos para su Franquicia

- Preparación para la búsqueda financiera

- Las partes típicas de un plan de negocios incluyen:

- Préstamos de la SBA

- Otras formas de financiación de franquicias

- Financiación del franquiciador

- Familiares y amigos

- Mercados e intermediarios en línea

- Cuentas de jubilación

- Lectura recomendada:

Costes generales de apertura de una franquicia

Nota: Aunque estos costes que aparecen a continuación son comunes, pueden no aplicarse a todos los sistemas de franquicia.

El Wall Street Journal sugiere estar preparado para pagar alrededor del 20% de la inversión inicial con dinero propio. Pero, ¿cuánto será? Respuesta corta: varía.

Hay miles de oportunidades de franquicia por ahí, todas con diferentes requisitos de ejecución, algunas sólo requieren unos pocos miles para empezar. Sin embargo, si quiere una respuesta más directa, según el experto en la industria de las franquicias Michael H. Seid, fundador y director general de Michael H. Seid &Asociados, la inversión inicial para una franquicia de una sola unidad suele estar entre los 100.000 y los 300.000 dólares.

¿Por qué un rango tan amplio y realmente difícil de definir? Algunas franquicias requieren que los franquiciados tengan una propiedad comercial, otras pueden basarse en el hogar. Algunas franquicias necesitan equipos especializados, otras no. La zona en la que se ubique la franquicia también influirá en el coste.

Compruebe el documento de divulgación de la franquicia (FDD) de una marca de franquicia específica para conocer los detalles de sus costes de inversión, y no tenga miedo de preguntar al franquiciador cualquier duda que pueda tener.

El FDD es un recurso inestimable que debe tener a la hora de elaborar su presupuesto para la inversión en la franquicia. Puede solicitar un FDD, que debe ajustarse a las directrices de la Comisión Federal de Comercio (FTC), a un franquiciador en cualquier momento, pero debe recibir uno para revisarlo al menos dos semanas antes de firmar cualquier contrato con un franquiciador.

Dentro del FDD, la inversión inicial para la franquicia se cubre en detalle dentro de los puntos 5 y 7. Independientemente de la franquicia, hay algunos costos comunes involucrados en la compra de una franquicia. El primero de esos costes es el canon de franquicia.

El canon de franquicia es básicamente un cargo de cobertura para entrar en un sistema de franquicia. Piense que es la cuota que usted paga al franquiciador por hacer el trabajo preliminar de desarrollo de la marca y por evitarle muchos (no todos) de los escollos que conlleva iniciar un negocio desde cero.

Otras cuotas de apertura comunes para las franquicias incluyen:

- Suministros y equipos generales de oficina.

- Equipos específicos del sector.

- Mejoras de la propiedad y construcción, si se necesita un inmueble.

- Señalización y decoración, si no se trata de una franquicia con sede en casa.

- Inventario (si se necesita).

- Honorarios profesionales (por ejemplo, legales, de licencias, de contabilidad, etc.).

- Publicidad/mercadotecnia de apertura.

- Seguros.

- Impuestos.

El gráfico siguiente es un ejemplo de cómo se presenta la estimación de la inversión inicial en un FDD para una nueva unidad de franquicia. Los datos para el gráfico fueron compilados a partir del FDD de 2018 para Budget Blinds.

Nombre de la cuota |

Bajo |

Alto |

| Cuota inicial de franquicia | 19$,950 | $19,950 |

| Cuota inicial de territorio | $70,000 | $70,000 |

| Cargo por territorio adicional (si se compra un segundo territorio al mismo tiempo que el inicial) | $0 | $60,000 |

| Costes excesivos de formación | $250 | $2.500 |

| Vehículo de trabajo | $5,000 | $48,000 |

| Ordenador | $1,000 | $3,500 |

| Tecnología de procesamiento de tarjetas de crédito | $30 | $500 |

| Equipo telefónico | $60 | $120 |

| Seguro de automóvil | $500 | $2,400 |

| Seguro de responsabilidad civil comercial | $500 | $1,500 |

| Licencia y fianza del contratista | $0 | $1,500 |

| Herramientas y suministros adicionales | $100 | $1,500 |

| Servicios profesionales | 750$ | 3.500$ |

| Fondos adicionales-primeros tres meses | 12.000$ | 20.000$ |

| Total estimado | 110$,140 | $234,970 |

Encontrando Préstamos para su Franquicia

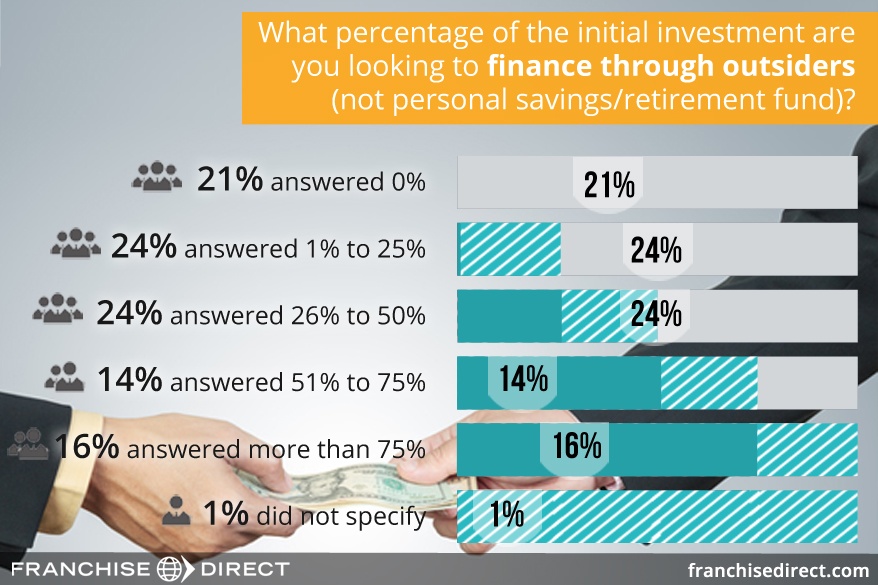

(Gráfico parte de los resultados de nuestra Encuesta a Futuros Franquiciados, que se puede ver aquí.)

Preparación para la búsqueda financiera

Como la mayoría de la gente no puede financiar el coste total de una franquicia por sí misma, una reunión con una institución financiera como un banco o una cooperativa de crédito será necesaria para muchos futuros franquiciados. Por suerte, según un editorial de la revista Franchising World, las condiciones de los préstamos se han vuelto mucho más favorables en los últimos cinco años.

Antes de reunirse con los posibles prestamistas, le convendrá preparar sus documentos por adelantado. No sólo contribuirá a agilizar el proceso, sino que le ayudará a demostrar al prestamista que se le pueden confiar las responsabilidades de un negocio de franquicia. Los prestamistas se esfuerzan por asumir el menor riesgo posible.

Lo primero que debe preparar es un currículum que cubra su historial personal. Detalla tu historial educativo y laboral, junto con tu prueba de residencia. Además, reúna sus estados financieros personales (y de la empresa, si procede) de al menos los 12 meses anteriores, incluidos los extractos bancarios y de crédito. También se recomienda recopilar sus declaraciones de impuestos de los tres años anteriores.

A la hora de decidir si aprueban el crédito a un solicitante, los prestamistas suelen tener en cuenta lo siguiente, que Wells Fargo denomina las «5 C»:

- Capacidad: ¿Cuál es su relación entre la deuda y los ingresos?

- Capital: ¿Qué otros ingresos, además de los previstos, en términos de ahorros, inversiones, etc., tiene que puedan ayudar a devolver el préstamo?

- Garantía: ¿El préstamo estará garantizado o no? Si está garantizado, ¿qué es lo que promete que tiene valor si no paga el préstamo?

- Condiciones: ¿Cómo se va a utilizar el dinero?

- Historial de crédito: ¿Cuál es su historial de pagos puntuales?

Una gran parte de la preparación de su historial financiero quedará recogida en su informe de crédito. Las compañías de informes crediticios Equifax, Experian y TransUnion hacen un seguimiento independiente del historial de compras y pagos, junto con el historial de trabajo y residencia. Sus informes crediticios pueden obtenerse a través de AnnualCreditReport.com, un sitio web gubernamental que proporciona un acceso simplificado a los informes crediticios anuales gratuitos.

A veces la información sobre una persona puede variar de una oficina a otra. Si encuentra inexactitudes en cualquiera de sus informes crediticios, puede hacer que se corrijan poniéndose en contacto con la(s) oficina(s) correspondiente(s) con la información de contacto que figura en sus respectivos sitios web.

Los prestamistas suelen utilizar también una puntuación de crédito para evaluar su solicitud de préstamo, además de su informe crediticio. Las tres oficinas de crédito generan su propia puntuación de crédito basada en la información de sus respectivos sistemas. Las puntuaciones de crédito se denominan comúnmente «puntuaciones FICO» porque se generan mediante un programa de la Fair Isaac Corporation (FICO).

Las puntuaciones FICO oscilan entre 300 y 850, y dan al prestamista una idea general de su situación crediticia. Cuanto más alta sea su puntuación FICO, mejor. Los elementos utilizados para determinar la puntuación son:

- Historial de pagos: 35%.

- Cantidades adeudadas: 30%.

- Historial de crédito: 15%.

- Mezcla de créditos: 10%.

- Créditos nuevos: 10%.

Los porcentajes ponderados indicados anteriormente corresponden a la población general. La importancia de los factores puede variar ligeramente de una persona a otra en función de su situación particular. Sin embargo, todas las puntuaciones FICO se basan en la información de su informe crediticio, por lo que es primordial revisar su informe crediticio con regularidad para comprobar su exactitud.

El factor de las condiciones de las 5 C que se ha comentado anteriormente está cubierto por otro documento que tendrá que preparar antes de solicitar financiación: un plan de negocio.

Las partes típicas de un plan de negocios incluyen:

- Un resumen ejecutivo: Una visión general del plan de negocios y los objetivos que tiene para el negocio. Muchos han descubierto que es mejor escribir este resumen en último lugar, aunque se presente en primer lugar.

- Una descripción de la empresa (en este caso de la franquicia): Describa detalladamente la franquicia que quiere abrir.

- Análisis del mercado: Cuente el sector empresarial del que forma parte la franquicia prestando especial atención a cómo beneficiará a su zona específica. Describa a sus competidores y cómo encaja usted en el panorama general.

- Estructura de gestión: ¿Quién es usted como persona de negocios? En esta sección, dé algunos antecedentes. Si la propiedad de la franquicia va a ser un esfuerzo de grupo, describa el organigrama y quién desempeñará cada función.

- Descripción del producto o servicio: ¿Qué va a vender específicamente?

- Plan de marketing y ventas: ¿Cómo vas a conseguir que la gente sepa que existes? ¿Cómo va a conseguir que le compren?

- Proyecciones financieras: Esta sección debe incluir al menos un estado de flujo de caja que detalle sus necesidades actuales y futuras, así como proyecciones de ingresos para al menos el primer año de funcionamiento.

- Solicitud de financiación: Presente una declaración exhaustiva de la cantidad de dinero que necesitará del prestamista, incluyendo las mejores estimaciones sobre cuándo se devolverá.

- Apéndice: El apéndice sirve como el lugar de los elementos que no encajan en ninguna otra sección, pero que usted cree que es importante mostrar a los prestamistas para darles una imagen completa de usted y su objetivo. Elementos como currículos, recortes de medios de comunicación que pueda tener, y fotos de sitios potenciales pueden estar aquí.

El franquiciador es un gran recurso para completar este paso ya que gran parte de la información necesaria se puede encontrar en el FDD. Algunos franquiciadores incluso revelan las cifras de ganancias potenciales basadas en los resultados históricos de los franquiciados del sistema (punto 19). Además, algunos franquiciadores proporcionan un esquema de plan de negocios para que los futuros franquiciados lo utilicen.

Para más información, vea nuestra guía para crear un plan de negocios para su franquicia.

Préstamos de la SBA

Al buscar opciones de financiación para su franquicia, probablemente se encontrará con franquicias que dicen estar «aprobadas por la SBA» o algo parecido.

Desgraciadamente, esa frase no significa que usted recibirá automáticamente financiación de la Administración de Pequeñas Empresas (SBA) si el franquiciador le aprueba para su sistema de franquicias. En realidad, la propia SBA no presta dinero directamente en absoluto. La agencia ofrece garantías parciales para los préstamos a los bancos que participan en sus programas.

La aprobación de la SBA se refiere a los pasos que los franquiciadores han tomado para hacer el proceso de préstamo lo más corto posible para sus potenciales franquiciados. Durante el proceso de solicitud de préstamo, los prestamistas tienen que investigar a la persona a la que van a dar su dinero, así como el sistema de negocio que quiere dirigir. En una situación de franquicia, eso significa investigar al franquiciado y al propio sistema de franquicia.

Las franquicias que han recibido la aprobación de la SBA están declarando que han pasado por un proceso formal con la SBA, esencialmente preevaluándose para futuras solicitudes de préstamos. Como resultado, el proceso de préstamo de la SBA se simplifica, o se agiliza, para el franquiciado, pero no se evita por completo. El franquiciado potencial todavía tiene que demostrar que es un buen candidato para el préstamo.

Es similar al TSA Pre-check en un aeropuerto. Los viajeros con TSA Pre-check todavía tienen que pasar por la seguridad, pero como ya se han registrado con las autoridades correspondientes no tienen que pasar tanto tiempo por la línea de seguridad como los viajeros comunes.

Los préstamos SBA son una forma común de financiación externa para los franquiciados. Por ejemplo, en 2016 unos 5.500 negocios de franquicia utilizaron préstamos respaldados por la SBA por un total de unos 770 millones de dólares.

Aproximadamente el 10% de todos los préstamos de la SBA son para franquicias, y tienen un máximo de 2 millones de dólares por préstamo. El préstamo más común de la SBA para las franquicias es el préstamo general 7(a) para pequeñas empresas. Para más información sobre este programa de préstamos, visite su página en el sitio web de la SBA.

Otras formas de financiación de franquicias

A continuación se presentan otras formas en que los futuros propietarios de franquicias pueden financiar sus sueños de franquicia, más allá de la ruta tradicional de préstamos. También se proporcionan breves ejemplos del mundo real de cómo algunos franquiciados utilizaron los diversos métodos para adquirir la financiación necesaria para alcanzar su objetivo de propiedad de la franquicia.

Financiación del franquiciador

Compruebe el punto 10 de la FDD para ver si el franquiciador ofrece opciones de financiación a sus franquiciados, o trabaja con afiliados para ayudar a los franquiciados con la financiación. Aunque todavía no es una mayoría, más franquicias están proporcionando asistencia de financiación a los franquiciados para combatir el actual entorno de préstamos ajustados. Los ejemplos a continuación son precisos a partir del FDD de 2018 de cada franquicia respectiva:

- Anytime Fitness: Tiene acuerdos con una serie de prestamistas de equipos de terceros que proporcionan financiación a los franquiciados, si cumplen con las calificaciones. El franquiciador también tiene dos programas de financiación directa que ofrecen financiación a los franquiciados que reúnen los requisitos para ayudar a financiar las mejoras del inquilino, uno de los cuales es para los nuevos franquiciados, y otro para los franquiciados existentes que están renovando su franquicia.

- MaidPro: Puede ofrecer financiación a los futuros franquiciados que reúnan los requisitos de crédito para la compra de un mercado selecto por 5.000 dólares del canon de franquicia inicial y una línea de crédito de hasta 20.000 dólares que puede utilizarse para futuros pagos según prescriba el franquiciador.

- Signal 88 Security: Ofrece a los franquiciados financiación para sus «gastos comerciales ordinarios, razonables y necesarios» una vez que los franquiciados comiencen a operar su Negocio Franquiciado. El franquiciador también puede, de vez en cuando, y a petición de los franquiciados, ayudarles a obtener financiación de un tercero para la totalidad o parte de su inversión.

También, en el punto 10, encontrará si el franquiciador ayudará a garantizar el préstamo de un franquiciado, o asumirá una medida de responsabilidad para el pago de parte del préstamo si el franquiciado fuera a incumplir (no poder pagar).

Estudio de un caso de financiación de un franquiciador: con su buena puntuación de crédito y su sólida trayectoria como empresario, Remi Tessier pensó que le resultaría fácil conseguir financiación para una franquicia de Marco’s Pizza en Warner Robins, Georgia. Sin embargo, no fue así.

No le gustaron los términos y condiciones que le presentaron después de pasar por el proceso de préstamo con múltiples bancos, llegando a calificarlos de «escandalosos». Por ello, acudió a su franquiciador, Marco’s Pizza, en busca de ayuda. A través del programa de leasing de la empresa, acabó recibiendo 250.000 dólares para sufragar el coste inicial de la apertura de la pizzería.

Familiares y amigos

Hay dos formas principales de que los futuros franquiciados obtengan financiación de familiares y/o amigos. La primera es que un miembro de la familia o un amigo se una a la franquicia como socio, compartiendo la carga financiera y operativa del negocio, y también los beneficios que se obtengan. La segunda es que un familiar o amigo ofrezca un préstamo, que el franquiciado devuelve.

Antes de aceptar el dinero en cualquiera de estos escenarios, cree un acuerdo con todas las partes implicadas que describa los términos y condiciones del acuerdo por escrito. Considere seriamente la posibilidad de recurrir a la ayuda profesional de un abogado para redactar el acuerdo, de modo que todas las partes estén protegidas de forma justa.

Los acuerdos con miembros de la familia o amigos no deberían diferir en su construcción de los acuerdos firmados con socios comerciales «normales». El objetivo es tener claras las expectativas de antemano para disminuir la posibilidad de herir sentimientos en el futuro.

Estudio de caso de financiación por parte de familiares y amigos: cuando Sandip Patel se trasladó a Estados Unidos era «financieramente inestable y no quería trabajar para nadie». Tenía el deseo de poseer una franquicia de Dunkin’ Donuts, pero tenía que encontrar la forma de conseguir la inversión inicial. Encontró un prestamista en su primo, ya franquiciado de Dunkin’ Donuts, que le prestó 120.000 dólares para empezar.

El acuerdo incluía que Sandip hiciera pagos mensuales de una suma global a su primo para su reembolso. Además, su padre le prestó otros 150.000 dólares. Con el apoyo de su familia, las ambiciones de Sandip en materia de franquicias florecieron. Con el tiempo, abrió cuatro franquicias de Dunkin’ Donuts y otras cuatro de Taco Bell.

La recomendación de Sandip a otros posibles franquiciados es que consideren y planifiquen cuidadosamente antes de aceptar un préstamo o asociarse con familiares (o amigos). «Tenía la documentación adecuada y todo estaba en profundidad. Tengo una sólida relación con mi familia».

Mercados e intermediarios en línea

Hoy en día, los futuros franquiciados pueden conectarse con prestamistas en línea. Uno de los sitios más populares es Boefly. Boefly funciona de forma muy parecida a un sitio web de citas.

Después de crear una cuenta, los prestatarios en Boefly crean una solicitud de préstamo que se empareja con «prestamistas compatibles» de entre los 5.000 prestamistas y bancos del sistema. A partir de ahí, los prestatarios y los posibles prestamistas se ponen en contacto entre sí, completando finalmente el proceso de préstamo. Los franquiciados de Toppers Pizza, Great Clips, Subway, Pizza Hut y otros han utilizado Boefly para financiar sus empresas de franquicia.

Otro mercado de financiación que los franquiciados pueden utilizar es Biz2Credit. Biz2Credit ayuda a los empresarios a asegurar la financiación de las franquicias a través de su red de cientos de prestamistas mediante perfiles en línea. Según la empresa, puede gestionar préstamos de la SBA, préstamos bancarios tradicionales, líneas de crédito para empresas, financiación de equipos, préstamos para la adquisición de empresas, préstamos inmobiliarios comerciales, refinanciación y anticipos en efectivo para comerciantes. Además, Biz2Credit ofrece programas de préstamos especiales para mujeres, veteranos y minorías.

Otra opción de intermediación para encontrar financiación es FranFund, que se posiciona como un «conserje» del proceso de financiación. Las personas que recurren a este servicio se emparejan con un asesor financiero que les guía a través del proceso de financiación, incluida la determinación de la opción que más les conviene.

Estudio de caso del mercado online: Les y Claudia Davis, que ya eran fundadores de una empresa de envasado, querían ampliar su cartera de negocios con una franquicia de yogur helado TCBY.

Por su experiencia previa, este dúo de esposos comprendió el proceso de financiación y trató de que su última aventura fuera lo menos traumática posible. Consultaron a su franquiciador sobre la financiación, y TCBY les recomendó BoeFly. Tras crear su solicitud de préstamo en el sitio web de BoeFly, recibieron varias consultas de prestamistas interesados. Tras evaluar detenidamente las ofertas de todo el país, eligieron un banco situado cerca de ellos, en Richmond, Virginia.

«Como empresarios, Les y yo hemos aprendido la gran cantidad de eficiencia e ingenio que se requiere en el proceso de puesta en marcha, y lo hemos aplicado en nuestra búsqueda de financiación mientras nos preparábamos para abrir nuestra primera tienda de yogur helado», dice Claudia. «Encontramos en BoeFly una solución ideal que nos ofrecía diversas opciones de financiación y nos ponía en contacto con un banco de nuestra zona».

Cuentas de jubilación

Este método es arriesgado, pero algunas personas han tenido éxito con él. En lugar de retirar el dinero antes de tiempo de su 401K o IRA, que probablemente estaría sujeto a impuestos adicionales, puede crear una corporación C para ser el propietario y operador del negocio. Una vez constituida la sociedad C, puede transferir el dinero al programa de reparto de beneficios (o de acciones) de la sociedad. El dinero de ese programa puede entonces invertirse en la franquicia.

Como ya se ha mencionado, financiar una franquicia con dinero destinado a la jubilación es arriesgado. Si el negocio no funciona, es posible que tenga mucho menos dinero, si es que tiene alguno, al que recurrir. Si se considera esta opción, es primordial hablar con un contable para evitar sanciones de Hacienda. BeneTrends Financial es una empresa especializada en ayudar a los futuros propietarios de pequeñas empresas a utilizar los fondos de jubilación para financiar sus sueños.

Estudio de caso de cuenta de jubilación: Para Glenn Burrell, ser propietario de una franquicia le dio la oportunidad de retirarse del sector de los servicios financieros en Nueva Jersey y cambiar de profesión. «Quería tener mi propio negocio, y la franquicia era la mejor manera de hacerlo», dice. Tras varios meses de búsqueda, aterrizó en el sector tecnológico como franquiciado de CMIT Solutions, una franquicia de servicios de consultoría en tecnologías de la información y soporte informático.

Después de elegir una franquicia, Glenn investigó las formas de financiar su empresa, centrándose en FranFund y BeneTrends. Después de considerarlo detenidamente, se decantó por FranFund para que le ayudara a utilizar su 401(k) para financiar la franquicia.

Según Glenn, utilizar su fondo de jubilación como vía para ser propietario de una franquicia se ajustaba a su situación porque «en lugar de invertir en otras cosas, vi la oportunidad de invertir en mí mismo. No tuve que preocuparme por los préstamos, los intereses o los créditos de explotación. Mi experiencia de financiación fue una elección muy fácil y obvia -en lugar de otras alternativas- porque esos fondos estaban en mi plan 401(k).»

El proceso de financiación de su franquicia con sus fondos de jubilación le llevó a Glenn entre cuatro y seis semanas. Glenn aconseja a otras personas que busquen financiación para una franquicia «que se aseguren de hacer la debida diligencia. Investiguen a fondo el modelo de negocio. Si pueden permitirse un exceso de financiación, especialmente con un 401(k), háganlo. Es mejor que quedarse corto».

No olvide que también hay muchos préstamos y subvenciones para pequeñas empresas. Comience con este listado de la SBA, y no se dé por vencido en la búsqueda de financiación de su sueño de ser propietario de una franquicia.

Lectura recomendada:

- La guía definitiva de la franquicia

- ¿Qué es la franquicia?

- Los beneficios de las franquicias

- Elegir la franquicia más rentable para usted

- 11 pasos clave para abrir una franquicia

- Franquicias vs. Oportunidades de negocio

- El coste de abrir una franquicia y las opciones de financiación

- Básicos del documento de divulgación de la franquicia (FDD)

- Crear un plan de negocio para su franquicia

- Completar y firmar un acuerdo de franquicia