🕒 Temps de lecture estimé : ~16 minutes

« Combien cela coûte-t-il de démarrer une franchise ? » est l’une des questions les plus fréquemment posées par les futurs franchisés. Mais la réponse – comme elle l’est rarement – n’est pas aussi facile que la question.

- Coûts généraux d’ouverture d’une franchise

- Trouver des prêts pour votre franchise

- Préparation de la recherche financière

- Les parties typiques d’un plan d’affaires comprennent :

- Prêts SBA

- Autres formes de financement de la franchise

- Franchisor Financing

- Famille et amis

- Marchés et intermédiaires en ligne

- Comptes de retraite

- Lectures suggérées :

Coûts généraux d’ouverture d’une franchise

Note : Bien que les coûts ci-dessous soient courants, ils peuvent ne pas s’appliquer à tous les systèmes de franchise.

Le Wall Street Journal suggère d’être prêt à payer environ 20 % de l’investissement initial avec son propre argent. Mais de combien s’agit-il ? Réponse courte : cela varie.

Il existe des milliers d’opportunités de franchise, toutes avec des exigences d’exécution différentes, certaines ne nécessitant que quelques milliers pour commencer. Cependant, si vous voulez une réponse plus directe, selon l’expert du secteur de la franchise Michael H. Seid, fondateur et directeur général de Michael H. Seid & Associates, l’investissement initial pour une franchise à unité unique se situe généralement dans la fourchette de 100 000 à 300 000 $.

Pourquoi une fourchette aussi large et vraiment difficile à définir ? Certaines franchises exigent que les franchisés aient une propriété commerciale, d’autres peuvent être basées à domicile. Certaines franchises nécessitent un équipement spécialisé, d’autres non. La région où la franchise sera située aura également un effet sur le coût également.

Vérifiez le document d’information sur les franchises (FDD) d’une marque de franchise spécifique pour obtenir des détails sur ses coûts d’investissement, et n’ayez pas peur de poser des questions au franchiseur.

Le FDD est une ressource inestimable à avoir lorsque vous établissez votre budget pour l’investissement dans une franchise. Vous pouvez demander un FDD, qui doit être conforme aux directives de la Federal Trade Commission (FTC), à un franchiseur à tout moment, mais vous devez en recevoir un pour l’examiner au moins deux semaines avant de signer tout contrat avec un franchiseur.

Dans le FDD, l’investissement initial pour la franchise est couvert en détail dans les points 5 et 7. Quel que soit le type de franchise, l’achat d’une franchise entraîne des coûts communs. Le premier de ces coûts est la redevance de franchise.

La redevance de franchise est essentiellement un frais de couverture pour l’entrée dans un système de franchise. Pensez-y comme la redevance que vous payez au franchiseur pour faire le travail de jambe en développant la marque, et en vous évitant de nombreux (pas tous) des pièges qui viennent avec le démarrage d’une entreprise à partir de zéro.

Les autres frais d’ouverture courants pour les franchises comprennent :

- Fournitures et équipements de bureau généraux.

- Équipement spécifique à l’industrie.

- Améliorations locatives et construction, si des biens immobiliers sont nécessaires.

- Signalisation et décoration, s’il ne s’agit pas d’une franchise à domicile.

- Inventaire (si nécessaire).

- Frais professionnels (par exemple, frais juridiques, licences, comptabilité, etc.).

- Publicité/marketing de grande ouverture.

- Assurance.

- Taxes.

Le graphique ci-dessous est un exemple d’illustration de la façon dont l’estimation de l’investissement initial est présentée dans un FDD pour une nouvelle unité de franchise. Les données du graphique ont été compilées à partir du FDD de 2018 pour Budget Blinds.

Nom de la redevance |

. Low |

High |

| Frais de franchise initiaux | $19,950 | $19,950 |

| Frais initiaux de territoire | $70,000 | 70, 000 |

| Frais de territoire additionnel (si deuxième territoire acheté en même temps que le territoire initial) | 0$ | 60,000 |

| Frais supplémentaires de formation | 250$ | 2,500 |

| Véhicule de travail | 5,000 | 48 000$ |

| Ordinateur | 1 000$ | 3,500 |

| Technologie de traitement des cartes de crédit | 30 | 500 |

| Équipement téléphonique | 60 | 120 |

| Assurance automobile | 500 | 2,400 |

| Assurance responsabilité civile générale commerciale | 500$ | 1$,500 |

| Licence et cautionnement de l’entrepreneur | 0$ | 1, 500 |

| Outils et fournitures supplémentaires | 100$ | 1,500 |

| Services professionnels | 750$ | 3 500$ |

| Fonds supplémentaires – trois premiers mois | 12 000$ | 20 000$ |

| TOTAL ESTIMATIF | 110,140 | 234 970$ |

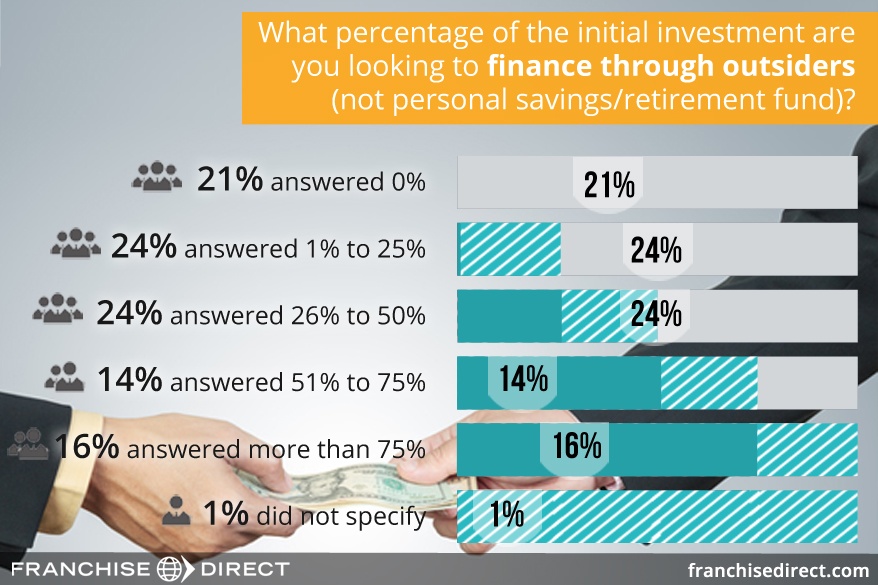

Trouver des prêts pour votre franchise

(Partie graphique des résultats de notre enquête sur les franchisés potentiels, qui peut être consultée ici.)

Préparation de la recherche financière

Puisque la plupart des gens ne peuvent pas financer le coût total d’une franchise par eux-mêmes, une rencontre avec une institution financière comme une banque ou une coopérative de crédit sera de mise pour de nombreux franchisés potentiels. Heureusement, selon un éditorial du magazine Franchising World, les conditions de prêt sont devenues beaucoup plus favorables au cours des cinq dernières années.

Avant de rencontrer les prêteurs potentiels, il sera à votre avantage de préparer vos documents à l’avance. Non seulement cela permettra d’accélérer le processus, mais cela vous aidera à montrer au prêteur qu’il peut vous faire confiance pour assumer les responsabilités d’une entreprise franchisée. Les prêteurs s’efforcent de prendre le moins de risques possible.

La première chose que vous devez préparer est un curriculum vitae couvrant votre parcours personnel. Détaillez votre parcours scolaire et professionnel, ainsi que votre justificatif de domicile. En outre, rassemblez vos états financiers personnels (et professionnels, le cas échéant) pour au moins les 12 derniers mois, y compris les relevés bancaires et de crédit. Il est également recommandé de rassembler vos déclarations de revenus pour les trois années précédentes.

Lorsqu’ils décident d’approuver ou non le crédit d’un demandeur, les prêteurs tiennent souvent compte des éléments suivants, que Wells Fargo appelle les « 5 C » :

- Capacité : Quel est votre ratio d’endettement par rapport à votre revenu?

- Capital : Quels sont les revenus autres que ceux prévus, en termes d’épargne, d’investissements, etc. dont vous disposez qui peuvent aider à rembourser le prêt?

- Garantie : Le prêt sera-t-il garanti ou non garanti ? S’il est garanti, qu’est-ce que vous mettez en gage comme propriété qui a une valeur si vous ne remboursez pas le prêt?

- Conditions : Comment l’argent va-t-il être utilisé?

- Antécédents de crédit : Quels sont vos antécédents en matière de paiements ponctuels ?

Une grande partie de la préparation de vos antécédents financiers sera couverte par votre rapport de crédit. Les sociétés d’évaluation du crédit Equifax, Experian et TransUnion suivent chacune indépendamment l’historique des achats et des paiements, ainsi que l’historique des emplois et des résidences. Vos rapports de crédit peuvent être obtenus sur le site AnnualCreditReport.com, un site gouvernemental qui offre un accès simplifié aux rapports de crédit annuels gratuits.

Parfois, les informations sur une personne peuvent varier d’un bureau à l’autre. Si vous trouvez des inexactitudes dans l’un de vos rapports de crédit, vous pouvez les faire corriger en contactant le(s) bureau(x) approprié(s) avec les coordonnées indiquées sur leurs sites Web respectifs.

Les prêteurs utilisent aussi couramment un score de crédit pour évaluer votre demande de prêt en plus de votre rapport de crédit. Les trois agences d’évaluation du crédit génèrent leur propre score de crédit en fonction des informations contenues dans leurs systèmes respectifs. Les scores de crédit sont communément appelés « scores FICO » parce qu’ils sont générés à l’aide d’un logiciel de programme de la Fair Isaac Corporation (FICO).

Les scores FICO varient entre 300 et 850, et donnent au prêteur une impression générale de votre situation de crédit. Plus votre score FICO est élevé, mieux c’est. Les éléments utilisés pour déterminer le score sont :

- Historique de paiement : 35%.

- Montants dus : 30%.

- Durée de l’historique de crédit : 15%.

- Mélange de crédits : 10%.

- Nouveau crédit : 10%.

Les pourcentages pondérés indiqués ci-dessus concernent la population générale. L’importance des facteurs peut varier légèrement d’une personne à l’autre en fonction de sa situation unique. Cependant, tous les scores FICO sont basés sur les informations de votre rapport de crédit, il est donc primordial de vérifier régulièrement l’exactitude de votre rapport de crédit.

Le facteur conditions des 5 C discuté ci-dessus est couvert par un autre document que vous devrez préparer avant de demander un financement : un plan d’affaires.

Les parties typiques d’un plan d’affaires comprennent :

- Un résumé exécutif : un aperçu du plan d’affaires et des objectifs que vous avez pour l’entreprise. Beaucoup ont trouvé qu’il était préférable de rédiger ce résumé en dernier, même s’il est présenté en premier.

- Une description de l’entreprise (dans ce cas la franchise) : Décrivez en détail la franchise que vous voulez ouvrir.

- Une analyse du marché : Parlez de l’industrie commerciale dont la franchise fait partie en accordant une attention particulière à la façon dont elle profitera à votre région spécifique. Décrivez vos concurrents et comment vous vous intégrez dans le tableau d’ensemble.

- Structure de gestion : Qui êtes-vous en tant qu’homme d’affaires ? Donnez un peu de contexte dans cette section. Si la propriété de la franchise va être un effort de groupe, décrivez l’organigramme et qui jouera quel rôle.

- Description du produit ou du service : Que vendez-vous spécifiquement ?

- Plan de marketing et de vente : Comment allez-vous faire en sorte que les gens sachent que vous existez ? Comment allez-vous faire en sorte qu’ils achètent chez vous?

- Projections financières : Cette section devrait inclure au moins un état des flux de trésorerie détaillant vos besoins actuels et futurs, et des projections de revenus pour au moins la première année d’exploitation.

- Demande de financement : Exposez une déclaration complète de la somme d’argent dont vous aurez besoin de la part du prêteur, y compris les meilleures estimations sur le moment où elle sera remboursée.

- Annexe : L’annexe sert à repérer les éléments qui n’ont pas leur place dans une autre section, mais que vous jugez important de montrer aux prêteurs pour leur donner une image complète de vous et de votre objectif. Des éléments tels que des CV, des coupures de presse que vous pourriez avoir, et des photos de sites potentiels peuvent être ici.

Le franchiseur est une grande ressource pour compléter cette étape, car la plupart des informations nécessaires peuvent être trouvées dans le FDD. Certains franchiseurs divulguent même des chiffres de gains potentiels basés sur les résultats historiques des franchisés du système (rubrique 19). De plus, certains franchiseurs fournissent un schéma de plan d’affaires que les futurs franchisés peuvent utiliser.

Pour en savoir plus, consultez notre guide pour créer un plan d’affaires pour votre franchise.

Prêts SBA

En cherchant des options de financement pour votre franchise, vous tomberez probablement sur des franchises qui déclarent être » approuvées par la SBA » ou quelque chose de ce genre.

Malheureusement, cette phrase ne signifie pas que vous recevrez automatiquement un financement de la Small Business Administration (SBA) si le franchiseur vous approuve pour son système de franchise. En réalité, la SBA elle-même ne prête pas du tout d’argent directement. L’agence offre des garanties partielles pour les prêts aux banques qui participent à ses programmes.

L’approbation de la SBA fait référence aux mesures que les franchiseurs ont prises pour rendre le processus de prêt aussi court que possible pour leurs franchisés potentiels. Au cours du processus de demande de prêt, les prêteurs doivent vérifier la personne à qui ils donnent leur argent, ainsi que le système commercial qu’elle veut exploiter. Dans une situation de franchise, cela signifie vérifier le franchisé et le système de franchise lui-même.

Les franchises qui ont reçu l’approbation de la SBA déclarent qu’elles sont passées par un processus formel avec la SBA, essentiellement en se pré-testant pour les futures demandes de prêt. En conséquence, le processus de prêt de la SBA est simplifié, ou rationalisé, pour le franchisé – mais pas entièrement évité. Le franchisé potentiel doit encore prouver qu’il est un bon candidat pour le prêt.

C’est similaire au TSA Pre-check dans un aéroport. Les voyageurs avec TSA Pre-check doivent toujours passer par la sécurité, mais comme ils sont déjà enregistrés auprès des autorités compétentes, ils ne doivent pas passer autant de temps dans la ligne de sécurité que les voyageurs ordinaires.

Les prêts SBA sont une forme courante de financement extérieur pour les franchisés. Par exemple, en 2016, environ 5 500 entreprises de franchise ont utilisé des prêts garantis par la SBA pour un total d’environ 770 millions de dollars.

Approximativement 10 % de tous les prêts SBA sont destinés aux franchisés, et ils ont un maximum de 2 millions de dollars par prêt. Le prêt SBA le plus courant pour les franchisés est le prêt général Small Business 7(a). Pour en savoir plus sur ce programme de prêt, visitez sa page sur le site Web de la SBA.

Autres formes de financement de la franchise

Vous trouverez ci-dessous d’autres moyens pour les futurs propriétaires de franchise de financer leurs rêves de franchise, au-delà de la voie traditionnelle du prêt. Vous trouverez également de brefs exemples concrets de la façon dont certains franchisés ont utilisé les diverses méthodes pour acquérir le financement nécessaire à l’atteinte de leur objectif de propriétaire de franchise.

Franchisor Financing

Vérifiez la rubrique 10 du FDD pour voir si le franchiseur offre des options de financement à ses franchisés, ou travaille avec des affiliés pour aider les franchisés à obtenir du financement. Bien que ce ne soit pas encore la majorité, davantage de franchises offrent une aide au financement à leurs franchisés pour lutter contre le resserrement actuel des prêts. Les exemples ci-dessous sont exacts en date du FDD 2018 de chaque franchise respective :

- Anytime Fitness : A des accords avec un certain nombre de prêteurs d’équipement tiers qui fournissent un financement aux franchisés, s’ils répondent aux qualifications. Le franchiseur a également deux programmes de financement direct qui offrent un financement aux franchisés admissibles pour aider à financer les améliorations locatives, dont un pour les nouveaux franchisés et un pour les franchisés existants qui renouvellent leur franchise.

- MaidPro : Peut offrir un financement aux futurs franchisés solvables qualifiés pour l’achat d’un marché sélect pour 5 000 $ des frais de franchise initiaux et une ligne de crédit allant jusqu’à 20 000 $ qui peut être utilisée pour les paiements futurs selon les prescriptions du franchiseur.

- Signal 88 Security : Offre aux franchisés un financement pour leurs « dépenses commerciales ordinaires, raisonnables et nécessaires » une fois que les franchisés commencent à exploiter leur entreprise franchisée. Le franchiseur peut également, de temps à autre, et à la demande des franchisés, les aider à obtenir un financement auprès d’un tiers pour tout ou partie de leur investissement.

En outre, à l’article 10, vous découvrirez si le franchiseur aidera à garantir le prêt d’un franchisé, ou prendra une mesure de responsabilité pour le paiement d’une partie du prêt si le franchisé devait faire défaut (ne pas être en mesure de payer).

Étude de cas de financement par un franchiseur : avec son bon score de crédit et ses solides antécédents en tant qu’homme d’affaires, Rémi Tessier pensait qu’il lui serait facile d’acquérir un financement pour une franchise Marco’s Pizza à Warner Robins, en Géorgie. Cependant, ce ne fut pas le cas.

Il n’a pas aimé les conditions qui lui ont été présentées après avoir passé par le processus de prêt avec plusieurs banques, allant jusqu’à les qualifier de « scandaleuses ». Par conséquent, il s’est tourné vers son franchiseur, Marco’s Pizza, pour obtenir de l’aide. Grâce au programme de crédit-bail de l’entreprise, il a finalement reçu 250 000 $ pour le coût initial de l’ouverture de la pizzeria.

Famille et amis

Il existe deux principales façons pour les franchisés potentiels d’obtenir du financement de la part de la famille et/ou des amis. La première consiste à faire en sorte qu’un membre de la famille ou un ami se joigne à la franchise en tant que partenaire, partageant la charge financière et opérationnelle de l’entreprise – et aussi les profits qui en découlent. La seconde est qu’un membre de la famille ou un ami offre un prêt, que le franchisé rembourse.

Avant d’accepter l’argent dans l’un ou l’autre de ces scénarios, créez un accord avec toutes les parties impliquées décrivant les termes et conditions de l’arrangement par écrit. Envisagez fortement de recourir à l’aide professionnelle d’un avocat pour la rédaction de l’accord afin que toutes les parties soient équitablement protégées.

Les accords avec les membres de la famille ou les amis ne devraient pas différer dans leur construction des accords signés avec des partenaires commerciaux « normaux ». L’objectif est d’avoir une clarté sur les attentes à l’avance pour diminuer le potentiel de sentiments blessés sur la route.

Financement de la famille et des amis étude de cas : lorsque Sandip Patel a déménagé aux États-Unis, il était « financièrement instable ne voulait travailler pour personne. » Il avait le désir de posséder une franchise de Dunkin’ Donuts, mais devait trouver un moyen de réunir l’investissement initial. Il a trouvé un prêteur en la personne de son cousin, déjà franchisé de Dunkin’ Donuts, qui lui a prêté 120 000 dollars pour se lancer.

L’arrangement prévoyait que Sandip fasse des paiements forfaitaires mensuels à son cousin pour être remboursé. En outre, son père lui a prêté 150 000 dollars supplémentaires. Avec le soutien de son père et de sa famille, les ambitions de Sandip en matière de franchise ont prospéré. Il a finalement ouvert quatre franchises Dunkin’ Donuts et quatre Taco Bell.

La recommandation de Sandip à d’autres franchisés potentiels est de bien réfléchir et de planifier avant d’accepter un prêt ou de s’associer avec la famille (ou des amis). « J’avais la documentation appropriée et tout était en profondeur. J’ai une relation solide et permanente avec ma famille. »

Marchés et intermédiaires en ligne

De nos jours, les futurs franchisés peuvent se mettre en relation avec des prêteurs en ligne. Un de ces sites populaires est Boefly. Boefly fonctionne un peu comme un site de rencontres.

Après avoir créé un compte, les emprunteurs sur Boefly créent une demande de prêt qui est mise en relation avec des » prêteurs compatibles » parmi les 5 000 prêteurs et banques du système. A partir de là, les emprunteurs et les prêteurs potentiels entrent en contact et finalisent le processus de prêt. Les franchisés de Toppers Pizza, Great Clips, Subway, Pizza Hut et d’autres ont utilisé Boefly pour financer leurs projets de franchise.

Une autre place de marché de financement que les franchisés peuvent utiliser est Biz2Credit. Biz2Credit aide les entrepreneurs à sécuriser le financement des entreprises de franchise grâce à son réseau de centaines de prêteurs via des profils en ligne. Selon la société, elle peut organiser des prêts SBA, des prêts bancaires traditionnels, des lignes de crédit commerciales, des financements d’équipement, des prêts d’acquisition d’entreprise, des prêts immobiliers commerciaux, des refinancements et des avances de fonds aux commerçants. En outre, il existe des programmes de prêt spéciaux disponibles par Biz2Credit pour les femmes, les anciens combattants et les minorités.

Encore une autre option intermédiaire pour trouver du financement est FranFund, qui se positionne comme un « concierge » du processus de financement. Les personnes qui utilisent ce service sont jumelées à un conseiller financier qui les guide dans le processus de financement, notamment pour déterminer quelle option leur conviendra le mieux.

Étude de cas de marché en ligne : Déjà fondateurs d’une entreprise d’emballage, Les et Claudia Davis ont cherché à élargir encore leur portefeuille d’activités avec une franchise de yaourt glacé TCBY.

Par expérience, ce duo mari et femme comprenait le processus de financement et cherchait à rendre leur dernière entreprise aussi indolore que possible. Ils ont consulté leur franchiseur au sujet du financement, et TCBY leur a recommandé BoeFly. Après avoir créé leur demande de prêt sur le site web de BoeFly, ils ont reçu plusieurs demandes de la part de prêteurs intéressés. Après avoir évalué de près les offres provenant de tout le pays, ils ont choisi une banque située près d’eux, à Richmond, en Virginie.

« En tant qu’entrepreneurs, Les et moi avons appris la grande quantité d’efficacité et d’ingéniosité requise dans le processus de démarrage, et nous avons appliqué cela dans notre recherche de financement alors que nous nous préparions à ouvrir notre premier magasin de yaourt glacé », déclare Claudia. « Nous avons trouvé en BoeFly une solution idéale qui nous a offert une variété d’options de financement et nous a mis en relation avec une banque juste dans notre région. »

Comptes de retraite

Cette méthode est risquée, mais certaines personnes ont trouvé du succès avec elle. Au lieu de retirer de l’argent plus tôt de votre 401K ou IRA, ce qui serait probablement soumis à des impôts supplémentaires, vous pouvez créer une société C pour être le propriétaire et l’opérateur de l’entreprise. Une fois la société C créée, vous pouvez transférer l’argent dans le programme de participation aux bénéfices (ou d’actions) de la société. L’argent de ce programme peut ensuite être investi dans la franchise.

Comme nous l’avons déjà mentionné, le financement d’une franchise avec de l’argent destiné à la retraite est risqué. Si l’entreprise ne fonctionne pas, vous risquez d’avoir beaucoup moins d’argent, voire aucun, sur lequel vous pourrez vous reposer. Si vous envisagez cette option, il est primordial de consulter un comptable pour éviter les pénalités de l’IRS. BeneTrends Financial est une société spécialisée dans l’aide aux futurs propriétaires de petites entreprises à utiliser les fonds de retraite pour financer leurs rêves.

Étude de cas de compte de retraite : Pour Glenn Burrell, la propriété d’une franchise lui a donné l’occasion de prendre sa retraite du secteur des services financiers dans le New Jersey et de changer de carrière. « Je voulais posséder ma propre entreprise, et la franchise était la meilleure solution pour moi », dit-il. Après plusieurs mois de recherche, il a atterri dans l’industrie technologique en tant que franchisé de CMIT Solutions, une franchise de conseil en technologie de l’information et de services d’assistance informatique.

Après avoir choisi une franchise, Glenn a recherché les moyens de financer son entreprise, en se concentrant sur FranFund et BeneTrends. Après mûre réflexion, il a opté pour FranFund qui l’a aidé à utiliser son 401(k) pour financer la franchise.

Selon Glenn, l’utilisation de son fonds de retraite comme voie d’accès à la franchise correspondait à sa situation car » au lieu d’investir dans d’autres choses, j’ai vu une opportunité d’investir dans moi-même. Je n’ai pas eu à me soucier de prêts, d’intérêts ou de crédits d’exploitation. Mon expérience de financement était un choix très facile et évident – plutôt que d’autres alternatives – parce que ces fonds étaient assis dans mon plan 401 (k). »

Le processus de financement de sa franchise avec ses fonds de retraite a pris à Glenn environ quatre à six semaines. Glenn conseille à d’autres personnes cherchant à financer une franchise « de s’assurer de faire preuve de diligence raisonnable. Faites des recherches approfondies sur le modèle d’entreprise. Si vous pouvez vous permettre de surfinancer, en particulier avec un 401(k), faites-le. C’est mieux que d’être coupé court. »

N’oubliez pas qu’il existe également de nombreux prêts et subventions pour les petites entreprises. Commencez par cette liste de la SBA, et n’abandonnez pas dans votre quête de financement de votre rêve de franchise.

Lectures suggérées :

- Le guide ultime du franchisage

- Qu’est-ce que le franchisage ?

- Les avantages de la franchise

- Choisir la franchise la plus rentable pour vous

- 11 étapes clés pour ouvrir une franchise

- Franchises vs. Opportunités d’affaires

- Le coût de démarrage d’une franchise et les options de financement

- Les bases du document d’information sur les franchises (FDD)

- Créer un plan d’affaires pour votre franchise

- Compléter et signer un contrat de franchise

.