🕒 推定読書時間:〜16分

「フランチャイズを始めるのにいくらかかりますか」というのは、フランチャイズ希望者から最もよく聞かれる質問の一つである。 しかし、答えは、それがほとんどないように、質問ほど簡単ではありません。

General Franchise Opening Costs

Note: These costs below are common, they may not apply to every franchise system.

The Wall Street Journal suggests being prepared to pay around 20% of the initial investment from your own money.これは、フランチャイズ加盟を考えている人たちから最も多く寄せられる質問です。 しかし、それはどのくらいになるのだろうか。 短い答え:それは様々です。

そこには何千ものフランチャイズ機会があり、すべて異なる実行要件があり、いくつかは開始するために数千を必要とするだけです。 しかし、より直接的な答えを望むなら、フランチャイズ業界の専門家であるマイケル・H・シド(マイケル・H・シド & アソシエイツの創設者兼マネージングディレクター)によると、1ユニットのフランチャイズの初期投資は通常10万ドルから30万ドルの範囲に収まる。

なぜこれほど大きく、本当に定義しにくい範囲なのだろうか。 このような幅があるのはなぜでしょうか。 特殊な設備が必要なフランチャイズもあれば、不要なフランチャイズもある。 そのため、このような弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順の弊順(ⅱ)の弊順。 あなたはいつでもフランチャイザーから、連邦取引委員会(FTC)のガイドラインに準拠しなければならないFDDを要求することができますが、あなたはフランチャイザーとの契約に署名する前に、少なくとも2週間検討するために1を受けなければなりません,

6552 FDD内で、フランチャイズのための初期投資がアイテム5と7の中で詳細にカバーされています。 フランチャイズに関係なく、フランチャイズの購入に関わるいくつかの一般的なコストがあります。 それらのコストの最初のフランチャイズ料です。

フランチャイズ料は、基本的にフランチャイズシステムへのエントリのためのカバーチャージです。 また、”li “は “li “であり、”li “は “li “であるが、”li “は “li “であり、”li “は “li “である。

。

以下の図は、新規フランチャイズユニットのFDDで初期投資の見積もりがどのように示されるかの一例である。 チャートのデータは、Budget Blindsの2018 FDDから作成されたものです。

料金名 |

料金名 Low |

High |

|

| Initial Franchise Fee | $19.00%

High |

$19,950 | |

| 初期テリトリー費用 | $70,000 | $70,000 | |

| 追加領域費用(最初の領域と同時に2番目の領域を購入した場合) | $0 | $60,000 | |

| トレーニングの超過費用 | $250 | $2,500 | |

| 作業車 | $5.0 | ||

| $5.0000 | $48,000 | ||

| コンピューター | $1,000 | $3,500 | |

| クレジットカード処理技術 | $30 | $500 | |

| 電話機器 | $60 | $120 | |

| 自動車保険 | $500 | $2,400 | |

| 企業総合賠償責任保険 | $500 | $1,500 | |

| 建設業者ライセンスおよびボンド | $0 | $1,500 | |

| 追加工具および消耗品 | $100 | $1.0 | |

| 専門サービス | $750 | $3,500 | |

| 追加資金-最初の3ヶ月 | $12,000 | $20,000 | |

| 見積もり合計 | $110.TIMESTATE140 | $234,970 |

フランチャイズのためのローンを探す

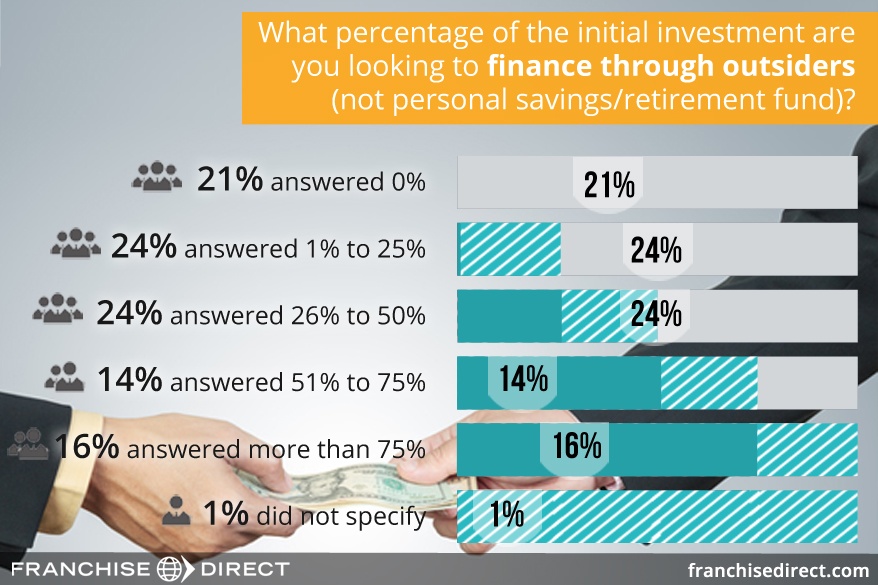

(グラフ)フランチャイズ希望者アンケート結果の一部、こちらから閲覧できます。)

資金調達の準備

フランチャイズにかかる費用を全額自分で調達することはできないので、多くのフランチャイズ希望者は銀行や信用組合などの金融機関と面談することになる。 幸い、『フランチャイズ・ワールド』誌の論説によれば、融資条件は過去5年間ではるかに有利になっています。

潜在的な貸し手と会う前に、事前に書類を準備することがあなたの利益になるでしょう。 それはプロセスを迅速化するだけでなく、それはあなたがフランチャイズ事業の責任に信頼することができる貸し手を表示するのに役立ちます。 また、このような場合にも、「己の信念を貫く」ということが大切です。 学歴や職歴、住民票などを詳しく説明しましょう。 また、銀行取引明細書やクレジット明細書など、少なくとも過去12ヶ月分の個人(該当する場合は企業)の財務諸表も収集します。 また、過去3年間の納税申告書を照合することもお勧めします。

申込者の信用を承認するかどうかを決定する際、貸し手はしばしば以下の点を考慮します。これはウェルズ・ファーゴが「5つのC」と呼んでいるものです。

あなたの財政的背景の準備の大部分は、あなたの信用報告書でカバーされます。 信用調査会社のEquifax、Experian、およびTransUnionはそれぞれ独立して、仕事や居住の履歴と一緒に、購入と支払いの履歴を追跡します。 あなたの信用報告書は、無料の年次信用報告書への合理的なアクセスを提供する政府のウェブサイト、AnnualCreditReport.comを介して取得することができます。

一人の人間に関する情報が、情報機関によって異なることがあります。

貸し手は通常、信用報告書に加えて、ローンの申し込みを評価するために信用スコアも使用します。 そのため、このような事態が発生したのです。

FICO score range between 300 and 850, and give the lender an overall feel of your credit situation.クレジットスコアは、一般的に「FICOスコア」と呼ばれています。 あなたのFICOスコアが高いほど、より良い。 スコアを決定するために使用される要素は、

- 支払い履歴。 35%

- 借りている金額。 30%

- クレジットヒストリーの長さ。 15%.

- Credit mix: 10%.

- New credit: 10%.

上記の加重比率は一般集団に対するものである。 要因の重要度は、その人固有の状況によって若干異なる場合があります。 しかし、すべてのFICOスコアはあなたの信用報告書からの情報に基づいているので、それは正確なために定期的にあなたの信用報告書を確認することが最も重要です。

上記の5 Cの条件要因は、あなたが融資を申請する前に準備する必要がある別の文書でカバーされています:事業計画。

ビジネスプランの典型的な部分は次のとおりです:

- エグゼクティブサマリー:ビジネスプランの概要と、ビジネスのために持っている目標。 また、このような場合、「忖度(そんたく)」という言葉を使うこともあります。 あなたが開業したいフランチャイズを詳しく説明する。

- 市場分析。 フランチャイズが属するビジネス業界について、それが特定の地域にどのような利益をもたらすかに特別な注意を払いながら説明する。 競合他社の概要と、全体像の中でのあなたの位置づけを説明します。 ビジネスパーソンとして、あなたはどんな人ですか? このセクションでは、いくつかの背景を与える。 フランチャイズの所有がグループ作業になる場合、組織図の概要を説明し、誰がどのような役割を果たすかを説明します。

- マーケティングと販売計画:あなたは、具体的に何を販売している? どのように人々にあなたの存在を知ってもらうか?

- 財務予測。 このセクションでは、少なくとも現在と将来のニーズを詳述したキャッシュフロー計算書と、少なくとも運用の初年度の収益予測を含める必要があります

- 資金要求。 また、”li “は “li “であり、”li “は “li “であり、”li “は “li “である。 付録は、他のセクションに収まらない項目のスポットとして機能しますが、あなたは彼らにあなたとあなたの目標の全体像を与えるために貸し手を表示することが重要であると感じています。 このような履歴書、あなたが持っているかもしれないメディアの切り抜き、および潜在的なサイトの写真などの項目はここにすることができます。

フランチャイズは必要な情報の多くがFDDで見つけることができるようにこの手順を完了するに大きなリソースとなります。 また、「萌え萌え」とも呼ばれ、「萌え萌え」とも呼ばれます。 さらに、一部のフランチャイザーは、将来のフランチャイズ加盟者が使用するためのビジネスプランの概要を提供しています。

詳細については、あなたのフランチャイズのためのビジネスプランを作成するための我々のガイドを参照してください。

SBA Loans

フランチャイズのための融資オプションを探していると、おそらく「SBA approved」などと書いてあるフランチャイズに出会うでしょう。

残念ながらこの言葉は、フランチャイザーがそのフランチャイズ・システムにあなたを承認すれば、自動的に中小企業庁(SBA)から資金提供を受けることができるというわけではないのです。 実際には、SBA自体が直接お金を融資することはまったくないのです。 同庁のプログラムに参加する銀行に対して、融資の一部保証を行うものである。

SBA approvalは、フランチャイザーが潜在的なフランチャイジーのために融資プロセスをできるだけ短くするために取ったステップを指します。 このような場合、「震災復興支援プロジェクト」と称して、被災地の復興に向けた支援活動を行っています。 そのため、このような「曖昧さ」を払拭するために、「曖昧さ」をなくすことが重要です。 その結果、フランチャイジーにとって、全銀協の融資プロセスは簡略化され、合理化されます。 潜在的なフランチャイジーは、自分が融資の良い候補者であることを証明しなければならない。

これは、空港のTSA事前検査に似ている。 TSAプレチェックの旅行者はまだセキュリティを通過する必要がありますが、彼らはすでに適切な当局に登録されているので、彼らは日常の旅行者のようにセキュリティラインを通過する多くの時間を費やす必要はありません。

SBAローンはフランチャイズのための外部融資の一般的な形態である。 例えば、2016年には約5,500のフランチャイズ事業者が総額約7億7千万ドルでSBA担保ローンを利用しました。

SBAローン全体の約10%がフランチャイズ事業者への融資であり、1件の融資の上限は200万ドルとなっています。 フランチャイズのための最も一般的なSBAローンは、一般的な中小企業7(a)ローンです。 この融資プログラムの詳細については、SBA website.

Other Forms of Franchise Financing

Below are other ways prospective franchise owners can finance their franchise dreams, beyond the traditional loan route.For more this loan program, visit its page on the SBA website.

Francise Financingの他のフォームがある。 また、いくつかのフランチャイズは、彼らのフランチャイズ所有goal.890>

Franchisor Financing

フランチャイズは、そのフランチャイズに融資オプションを提供しているかどうかFDDの項目10をチェックし、資金でフランチャイズを支援する関連会社と連携して動作している実際の例を提供しています。 まだ大多数ではありませんが、現在の厳しい融資環境に対抗するため、フランチャイジーに資金調達の支援を行うフランチャイズは増えています。 以下の例は、それぞれのフランチャイズの2018年FDD時点のものである:

- Anytime Fitness: 資格を満たした場合、フランチャイジーに融資を行う多くの第三者設備融資業者と取り決めを行っている。 また、フランチャイザーはテナント改善のための資金を適格なフランチャイジーに提供する2つの直接融資プログラムを持っており、1つは新規フランチャイジー向け、もう1つはフランチャイズを更新する既存フランチャイジー向けのものである。 また、「Select Market」の購入に際しては、初期加盟金の5,000ドルと、フランチャイザーの定める将来の支払いに充当できる最大20,000ドルの融資枠を、信用力のある適格な加盟希望者に提供することができる。 フランチャイズ事業の運営を開始すると、フランチャイジーの「通常、妥当かつ必要な事業費」に対する融資を提供します。 また、フランチャイザーは、随時、フランチャイジーの要請に応じて、その投資の全部または一部について第三者から融資を受けることを支援することができる。

また、項目10では、フランチャイジーがデフォルト(支払い不能)となった場合に、フランチャイザーがフランチャイジーのローン保証に協力するか、ローンの一部の支払いに一定の責任を持つかを確認することができる。

フランチャイザー融資のケーススタディ: ビジネスマンとしての良好なクレジットスコアと堅実な実績を持つレミ・テシエは、ジョージア州ワーナーロビンズにマルコ・ピザのフランチャイズを開くための資金調達は簡単だろうと考えていました。 しかし、そうではありませんでした。

彼は、複数の銀行で融資手続きを行った結果、提示された条件を「とんでもない」とまで言って嫌がりました。 そこで、フランチャイザーであるマルコス・ピザに助けを求めた。

家族と友人

フランチャイズ希望者が家族や友人から融資を受ける方法は主に2つあります。 そのため、このような「忖度」は、「忖度」ではなく「忖度」なのです。 また、”崖っぷち “と呼ばれることもある。 すべての当事者が公正に保護されるように、契約書の起草に弁護士からの専門的な支援を採用することを強く検討します。

家族や友人との契約は、「通常の」ビジネスパートナーと締結した契約と構造的に異なってはいけません。 目標は、事前に期待を明確にし、将来的に傷つく可能性を減らすことです。

家族や友人からの融資 ケーススタディ:Sandip Patelが米国に移住したとき、彼は「経済的に不安定で、誰のためにも働きたくなかった」のです。 彼はダンキンドーナツのフランチャイズを持ちたいという願望を持っていたが、初期投資を捻出する方法を見つけなければならなかった。 彼は、すでにダンキンドーナツのフランチャイジーである従兄弟に融資先を見つけ、12万ドルを融資してもらい、スタートしたのです。

この取り決めでは、サンディップは毎月一括して従兄弟に支払い、返済を受けることになっていました。 さらに、彼の父親が15万ドルを追加で貸した。 サンディップのフランチャイズへの意欲は、彼や彼の家族の支援によって、大きく花開いたのである。

サンディップが他のフランチャイズ加盟希望者に勧めるのは、融資を受ける前、あるいは家族(あるいは友人)とパートナーシップを結ぶ前に、慎重に検討し計画を立てることである。 「私は適切な書類を用意し、すべてが綿密でした。 890>

Online Marketplaces and Intermediaries

今日、フランチャイズ候補者はオンラインで貸し手とリンクすることができるようになりました。 これらのサイトの中で人気があるのは、Boefly です。 Boefly は出会い系サイトのようなものです。

アカウントを作成した後、Boefly で借り手はローンのリクエストを作成し、システムの 5,000 の金融機関と銀行から「適合する貸し手」とマッチングされます。 そこから、借り手と貸し手候補がお互いに連絡を取り合い、最終的に融資の手続きが完了します。 890>

Biz2Credit は、フランチャイズ加盟店が利用できるもうひとつの融資マーケットプレイスです。 このような場合、「ディアボロス」は、「ディアボロス」を「ディアボロス」と呼ぶことにします。 また、女性、退役軍人、マイノリティのための特別な融資プログラムも用意されています。

さらに、融資を見つけるためのもうひとつの仲介オプションが、資金調達プロセスの「コンシェルジュ」と位置づけられる FranFund です。 このサービスを利用する人は、金融コンサルタントとペアになり、どのオプションが自分にとって最適かを見極めるなど、資金調達のプロセスをガイドしてくれます。 このような状況下において、当社は、「グローバルに通用するビジネスモデル」を構築し、「グローバルに通用するビジネスモデル」の確立を目指します。

以前の経験から、この夫妻は資金調達のプロセスを理解し、最新のベンチャーをできるだけ負担の少ないものにしようとしました。 彼らはフランチャイザーに融資について相談し、TCBYはボーフライを勧めました。 BoeFlyのホームページで融資の依頼をしたところ、興味を持った金融業者から何件か問い合わせがあった。 890>

「起業家として、Les と私は、起業のプロセスで必要とされる効率性と臨機応変さの大きさを学び、それをフローズンヨーグルトの 1 号店を開く準備のための資金調達に応用しました」と Claudia は話します。 「この方法にはリスクが伴いますが、一部の人々はこれで成功を収めています。 しかし、この方法は、リスクはありますが、成功した人もいます。401KやIRAから早めにお金を引き出して、余分な税金がかかる可能性が高い代わりに、C法人を設立して、ビジネスのオーナー兼オペレーターになることができます。 Cコーポレーションを設立したら、その会社のプロフィット・シェアリング(または株式)プログラムに資金を投入することができます。 そのプログラム内のお金は、その後、フランチャイズに投資することができます。

前述のように、退職に充てられたお金でフランチャイズに融資することはリスクが高いです。 ビジネスがうまくいかない場合、あなたはにフォールバックするために、もしあれば、大幅に少ないお金を持っているかもしれません。 このオプションを検討する場合、IRSからのペナルティを避けるために、会計士に相談することが最も重要です。 ベネトレンド・ファイナンシャルは、中小企業のオーナー候補が退職金を夢の資金として活用することを専門に支援する会社です。

退職金口座のケーススタディです。 グレン・バレルにとって、フランチャイズの所有は、ニュージャージー州の金融サービス業を退職し、キャリアを変える機会を与えてくれました。 「自分のビジネスを持ちたいと考えていた私にとって、フランチャイズは最適な方法でした」と、彼は言います。 数カ月にわたる模索の末、彼は情報技術コンサルティングとコンピュータ・サポート・サービスのフランチャイズであるCMITソリューションズのフランチャイジーとして、テクノロジー業界にたどり着いたのである。

フランチャイズを選んだ後、グレンはベンチャー企業の資金調達方法を研究し、FranFundとBeneTrendsに焦点を当てました。 890>

Glenn によると、退職金をフランチャイズオーナーへの道として利用することは、「他のものに投資する代わりに、自分に投資する機会を得た」と、彼の状況に合っていたのです。 ローンや利息、営業貸付金の心配をする必要がなかったのです。 資金調達は、他の選択肢ではなく、401(k)プランの中にある資金を使うという、とても簡単で明白な選択でした」。

退職金でフランチャイズに資金を供給するプロセスには、4~6週間ほどを要したそうです。 グレンさんは、フランチャイズで資金を得ようとする人に「必ずデューデリジェンスをするように」とアドバイスしています。 ビジネスモデルを徹底的に研究すること。 特に401(k)を使って、過剰に資金を提供できるのであれば、そうしてください。 というのも、このような「忖度」は、「忖度」と「忖度」を掛け合わせた「忖度」であるからです。 このような場合、「このような場合、どのような方法で、どのような方法で、どのような方法で、どのような方法で、どのような方法で、どのような方法で、どのような方法で、どのような方法で、どのような方法で、どのような方法で、どのような方法で、どのような方法で、どのような方法で、あなたの夢を叶えることができますか?