🕒 Tempo di lettura stimato: ~16 minuti

“Quanto costa iniziare un franchising?” è una delle domande più frequenti poste dai potenziali franchisee. Ma la risposta – come raramente accade – non è facile come la domanda.

- Costi generali di apertura del franchising

- Trovare prestiti per il tuo franchising

- Preparazione per la ricerca finanziaria

- Le parti tipiche di un business plan includono:

- Prestiti SBA

- Altre forme di finanziamento franchising

- Franchisor Financing

- Famiglia e amici

- Mercati e intermediari online

- Conti pensionistici

- Lettura consigliata:

Costi generali di apertura del franchising

Nota: Mentre questi costi qui sotto sono comuni, potrebbero non applicarsi ad ogni sistema di franchising.

Il Wall Street Journal suggerisce di essere pronti a pagare circa il 20% dell’investimento iniziale con i propri soldi. Ma quanto sarà? Risposta breve: varia.

Ci sono migliaia di opportunità di franchising là fuori, tutte con diversi requisiti di esecuzione, alcune richiedono solo poche migliaia per iniziare. Tuttavia, se volete una risposta più diretta, secondo l’esperto del settore franchising Michael H. Seid, fondatore e amministratore delegato di Michael H. Seid & Associates, l’investimento iniziale per una singola unità in franchising cade tipicamente nella gamma da $ 100.000 a $ 300.000.

Perché una gamma così ampia e davvero difficile da definire? Alcuni franchising richiedono agli affiliati di avere una proprietà commerciale, altri possono essere basati da casa. Alcuni franchising hanno bisogno di attrezzature specializzate, altri no. L’area in cui si trova il franchising avrà anche un effetto sui costi.

Controlla il documento di divulgazione del franchising (FDD) di uno specifico marchio di franchising per i dettagli sui suoi costi di investimento, e non aver paura di chiedere al franchisor qualsiasi domanda tu possa avere.

Il FDD è una risorsa inestimabile da avere mentre metti insieme il tuo budget per gli investimenti in franchising. Potete richiedere un FDD, che deve essere conforme alle linee guida della Federal Trade Commission (FTC), da un franchisor in qualsiasi momento, ma dovete riceverne uno da esaminare almeno due settimane prima di firmare qualsiasi contratto con un franchisor.

Nel FDD, l’investimento iniziale per il franchising è coperto in dettaglio nei punti 5 e 7. Indipendentemente dal franchising, ci sono alcuni costi comuni coinvolti nell’acquisto di un franchising. Il primo di questi costi è la tassa di franchising.

La tassa di franchising è fondamentalmente una tassa di copertura per entrare in un sistema di franchising. Pensatela come la tassa che pagate al franchisor per aver fatto il lavoro di gambe sviluppando il marchio, e salvandovi da molte (non tutte) delle insidie che vengono con l’avvio di un business da zero.

Altri costi di apertura comuni per il franchising includono:

- Materiali d’ufficio e attrezzature generali.

- Apparecchiature specifiche per il settore.

- Miglioramenti e costruzioni, se sono necessari immobili.

- Segnaletica e arredamento, se non si tratta di un franchising a domicilio.

- Inventario (se necessario).

- Spese professionali (es. legale, licenze, contabilità, ecc.).

- Pubblicità e marketing di apertura.

- Assicurazione.

- Tasse.

Il grafico sottostante è un esempio di come viene presentata la stima dell’investimento iniziale in un FDD per una nuova unità in franchising. I dati per il grafico sono stati compilati dal FDD 2018 per Budget Blinds.

Nome della tassa |

Basso |

Alto |

| Tassa iniziale di concessione | $19,950 | $19,950 |

| Tassa iniziale per il territorio | $70,000 | $70,000 |

| Tassa supplementare per il territorio (se il secondo territorio viene acquistato contemporaneamente al territorio iniziale) | $0 | $60,000 |

| Costi aggiuntivi di formazione | $250 | $2,500 |

| Veicolo di lavoro | $5,000 | $48,000 |

| Computer | $1,000 | $3,500 |

| Tecnologia di elaborazione delle carte di credito | $30 | $500 |

| Apparecchiature telefoniche | $60 | $120 |

| Assicurazione auto | $500 | $2,400 |

| Assicurazione responsabilità civile generale commerciale | $500 | $1,500 |

| Licenza e garanzia dell’appaltatore | $0 | $1,500 |

| Utensili e forniture supplementari | $100 | $1,500 |

| Servizi professionali | $750 | $3,500 |

| Fondi aggiuntivi – primi tre mesi | $12,000 | $20,000 |

| TOTALE STIMATO | $110,140 | $234,970 |

Trovare prestiti per il tuo franchising

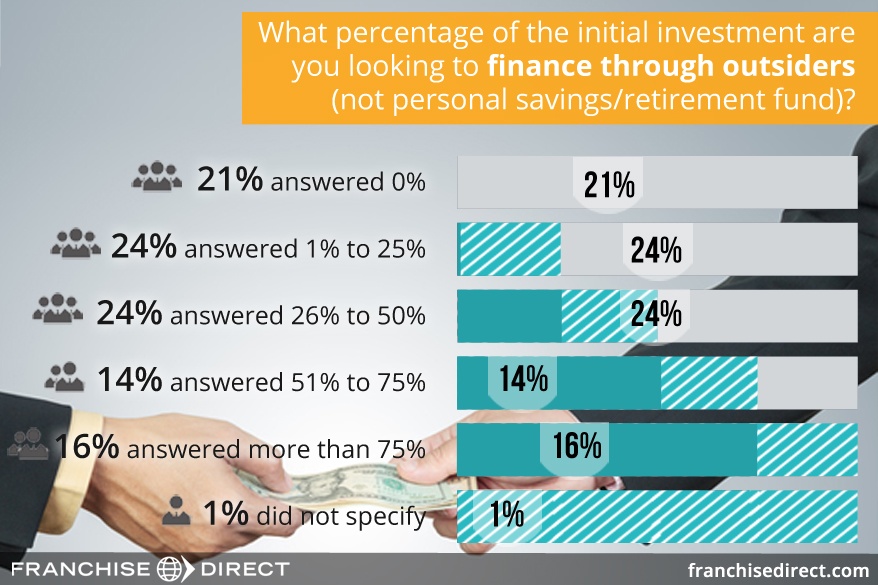

(Il grafico fa parte del nostro sondaggio sui potenziali affiliati, che può essere visualizzato qui.)

Preparazione per la ricerca finanziaria

Siccome la maggior parte delle persone non può finanziare l’intero costo di un franchising da sola, un incontro con un’istituzione finanziaria come una banca o una cooperativa di credito sarà necessario per molti potenziali affiliati. Fortunatamente, secondo un editoriale della rivista Franchising World, le condizioni di prestito sono diventate molto più favorevoli negli ultimi cinque anni.

Prima di incontrare i potenziali finanziatori, sarà a vostro vantaggio preparare i documenti in anticipo. Non solo vi aiuterà ad accelerare il processo, ma vi aiuterà a mostrare al finanziatore che potete fidarvi delle responsabilità di un business in franchising. I prestatori si sforzano di assumere il minor rischio possibile.

La prima cosa che devi preparare è un curriculum che copra il tuo background personale. Dettaglia la tua storia educativa e lavorativa, insieme alla tua prova di residenza. Inoltre, raccogliete le vostre dichiarazioni finanziarie personali (e aziendali, se applicabile) per almeno i 12 mesi precedenti, compresi gli estratti conto bancari e di credito. Si raccomanda anche di raccogliere le dichiarazioni dei redditi per i tre anni precedenti.

Quando si decide se approvare il credito per un richiedente, i prestatori spesso considerano quanto segue, che Wells Fargo chiama le “5 C”:

- Capacità: Qual è il vostro rapporto tra debito e reddito?

- Capitale: Che cosa oltre al reddito previsto, in termini di risparmi, investimenti, ecc, avete che può aiutare a rimborsare il prestito?

- Garanzie: Il prestito sarà garantito o non garantito? Se garantito, di cosa si impegna la proprietà che ha valore se non si riesce a rimborsare il prestito?

- Condizioni: Come verrà usato il denaro?

- Storia di credito: Qual è la tua storia di pagamenti puntuali?

Una grande parte della tua preparazione finanziaria sarà coperta dal tuo rapporto di credito. Le società di credito Equifax, Experian e TransUnion tracciano indipendentemente la storia degli acquisti e dei pagamenti, insieme al lavoro e alla storia della residenza. I vostri rapporti di credito possono essere ottenuti attraverso AnnualCreditReport.com, un sito web governativo che fornisce un accesso semplificato ai rapporti di credito annuali gratuiti.

A volte le informazioni su una persona possono variare da ufficio a ufficio. Se trovate delle inesattezze in uno qualsiasi dei vostri rapporti di credito, potete farle correggere contattando l’ufficio o gli uffici appropriati con le informazioni di contatto fornite sui loro rispettivi siti web.

I finanziatori usano comunemente anche un punteggio di credito per valutare la vostra richiesta di prestito oltre al vostro rapporto di credito. Tutti e tre gli uffici di credito generano il proprio punteggio di credito sulla base delle informazioni all’interno dei loro rispettivi sistemi. I punteggi di credito sono comunemente chiamati “punteggi FICO” perché sono generati utilizzando il software del programma della Fair Isaac Corporation (FICO).

I punteggi FICO vanno da 300 a 850, e danno al prestatore una sensazione generale della vostra situazione di credito. Più alto è il tuo punteggio FICO, meglio è. Gli elementi usati per determinare il punteggio sono:

- Storia di pagamento: 35%.

- Somme dovute: 30%.

- Lunghezza della storia di credito: 15%.

- Misto credito: 10%.

- Nuovo credito: 10%.

Le percentuali ponderate date sopra sono per la popolazione generale. L’importanza dei fattori può variare leggermente da persona a persona a seconda della sua situazione unica. Tuttavia, tutti i punteggi FICO sono basati sulle informazioni del vostro rapporto di credito, quindi è fondamentale rivedere il vostro rapporto di credito regolarmente per la precisione.

Il fattore condizioni delle 5 C discusse sopra è coperto da un altro documento che dovrete preparare prima di richiedere un finanziamento: un business plan.

Le parti tipiche di un business plan includono:

- Un riassunto esecutivo: una panoramica del business plan e degli obiettivi che avete per il business. Molti hanno trovato meglio scrivere questo riassunto per ultimo, anche se viene presentato per primo.

- Una descrizione dell’azienda (in questo caso del franchising): Descrivere il franchising che si vuole aprire in dettaglio.

- Analisi di mercato: Racconta il settore di attività di cui fa parte il franchising con particolare attenzione a come beneficerà la tua area specifica. Delinea i tuoi concorrenti e come ti inserisci nel quadro generale.

- Struttura di gestione: Chi sei tu come uomo d’affari? Dai un po’ di background in questa sezione. Se la proprietà del franchising sarà uno sforzo di gruppo, delinea l’organigramma e chi giocherà quale ruolo.

- Descrizione del prodotto o servizio: Cosa stai vendendo nello specifico?

- Piano di marketing e vendite: Come pensi di far sapere alla gente che esisti? Come farai a farli comprare da te?

- Proiezioni finanziarie: Questa sezione dovrebbe includere almeno un rendiconto del flusso di cassa che descriva dettagliatamente le vostre esigenze attuali e future, e proiezioni delle entrate per almeno il primo anno di attività.

- Richiesta di finanziamento: Stendete una dichiarazione completa di quanto denaro avrete bisogno dal finanziatore, includendo le migliori stime su quando verrà restituito.

- Appendice: L’appendice serve come luogo di elementi che non rientrano in nessun’altra sezione, ma che voi ritenete importante mostrare ai prestatori per dare loro un quadro completo di voi e del vostro obiettivo. Elementi come curriculum, ritagli dei media che potreste avere, e immagini di siti potenziali possono essere qui.

Il franchisor è una grande risorsa per completare questo passo, dato che molte delle informazioni necessarie possono essere trovate nel FDD. Alcuni franchisor rivelano anche le cifre dei guadagni potenziali basati sui risultati storici dei franchisee nel sistema (Articolo 19). Inoltre, alcuni franchisor forniscono uno schema di business plan per i potenziali franchisee da usare.

Per saperne di più, vedi la nostra guida per creare un business plan per il tuo franchising.

Prestiti SBA

Nella ricerca di opzioni di finanziamento per il vostro franchising, probabilmente vi imbatterete in franchising che dichiarano di essere “approvati SBA” o qualcosa del genere.

Purtroppo, questa frase non significa che riceverete automaticamente finanziamenti dalla Small Business Administration (SBA) se il franchisor vi approva per il suo sistema di franchising. In realtà, la stessa SBA non presta direttamente denaro. L’agenzia offre garanzie parziali per i prestiti alle banche che partecipano ai suoi programmi.

L’approvazione della SBA si riferisce ai passi che i franchisor hanno preso per rendere il processo di prestito il più breve possibile per i loro potenziali affiliati. Durante il processo di richiesta di prestito, i prestatori devono esaminare la persona a cui stanno dando i loro soldi, così come il sistema di business che vogliono eseguire. In una situazione di franchising, questo significa esaminare il franchisee e il sistema di franchising stesso.

I franchise che hanno ricevuto l’approvazione dell’SBA stanno dichiarando di essere passati attraverso un processo formale con l’SBA, essenzialmente pre-screening per le future richieste di prestito. Come risultato, il processo di prestito SBA è semplificato, o snellito, per il franchisee – non completamente evitato. Il potenziale franchisee deve ancora dimostrare che lui o lei è un buon candidato per il prestito.

È simile al TSA Pre-check in un aeroporto. I viaggiatori con TSA Pre-check devono ancora passare attraverso la sicurezza, ma dal momento che si sono già registrati con le autorità competenti non devono passare tanto tempo attraverso la linea di sicurezza come i viaggiatori comuni.

I prestiti SBA sono una forma comune di finanziamento esterno per i franchisee. Per esempio, nel 2016 circa 5.500 imprese in franchising hanno usato prestiti garantiti dall’SBA per un totale di circa 770 milioni di dollari.

Circa il 10% di tutti i prestiti SBA sono per i franchisee, e hanno un massimo di 2 milioni di dollari per prestito. Il prestito SBA più comune per i franchisee è il prestito General Small Business 7(a). Per ulteriori informazioni su questo programma di prestito, visitare la sua pagina sul sito web SBA.

Altre forme di finanziamento franchising

Di seguito sono altri modi potenziali proprietari di franchising possono finanziare i loro sogni di franchising, oltre il percorso tradizionale prestito. Vengono anche forniti brevi esempi del mondo reale di come alcuni franchisee hanno usato i vari metodi per acquisire il finanziamento necessario per raggiungere il loro obiettivo di proprietà del franchising.

Franchisor Financing

Controlla il punto 10 del FDD per vedere se il franchisor offre opzioni di finanziamento ai suoi franchisee, o lavora con affiliati per assistere i franchisee con il finanziamento. Anche se ancora non è la maggioranza, più franchising stanno fornendo assistenza finanziaria ai franchisee per combattere l’attuale ambiente di prestito stretto. Gli esempi qui sotto sono accurati a partire dal FDD 2018 di ogni rispettivo franchising:

- Anytime Fitness: Ha accordi con una serie di finanziatori di attrezzature di terze parti che forniscono finanziamenti agli affiliati, se soddisfano le qualifiche. Il franchisor ha anche due programmi di finanziamento diretto che offrono finanziamenti agli affiliati qualificati per aiutare a finanziare i miglioramenti dell’inquilino, uno dei quali è per i nuovi affiliati, e uno per gli affiliati esistenti che stanno rinnovando il loro franchising.

- MaidPro: Può offrire finanziamenti a potenziali affiliati qualificati meritevoli di credito per l’acquisto di un Select Market per $ 5.000 della tassa di franchising iniziale e una linea di credito fino a $ 20.000 che può essere utilizzata per i pagamenti futuri come il franchisor prescrive.

- Signal 88 Security: Offre finanziamenti agli affiliati per le loro “spese aziendali ordinarie, ragionevoli e necessarie” una volta che gli affiliati iniziano a operare la loro attività in franchising. Il franchisor può anche, di tanto in tanto, e su richiesta dei franchisee, assisterli nell’ottenere un finanziamento da una terza parte per tutto o parte del loro investimento.

Inoltre, al punto 10 scoprirete se il franchisor aiuterà a garantire il prestito di un franchisee, o assumerà una misura di responsabilità per il pagamento di parte del prestito se il franchisee dovesse essere inadempiente (non essere in grado di pagare).

Franchisor financing case study: con il suo buon punteggio di credito e la sua solida esperienza come uomo d’affari, Remi Tessier pensava che sarebbe stato facile per lui acquisire un finanziamento per un franchising Marco’s Pizza a Warner Robins, Georgia. Tuttavia, non è stato così.

Non gli sono piaciuti i termini e le condizioni che gli sono stati presentati dopo aver attraversato il processo di prestito con più banche, arrivando a definirli “scandalosi”. Di conseguenza, si è rivolto al suo franchisor, Marco’s Pizza, per assistenza. Attraverso il programma di leasing della società, alla fine ha ricevuto 250.000 dollari per il costo iniziale di apertura della pizzeria.

Famiglia e amici

Ci sono due modi principali in cui i potenziali franchisee ottengono finanziamenti dalla famiglia e/o dagli amici. Il primo è avere un membro della famiglia o un amico che si unisce al franchising come partner, condividendo il carico finanziario e operativo del business e anche i profitti che ne derivano. Il secondo è un membro della famiglia o un amico che offre un prestito, che il franchisee ripaga.

Prima di accettare il denaro in uno di questi scenari, create un accordo con tutte le parti coinvolte che delinei i termini e le condizioni dell’accordo per iscritto. Considera fortemente di impiegare l’assistenza professionale di un avvocato nella stesura dell’accordo in modo che tutte le parti siano equamente protette.

Gli accordi con i membri della famiglia o gli amici non dovrebbero differire nella costruzione dagli accordi firmati con i “normali” partner commerciali. L’obiettivo è quello di avere chiarezza sulle aspettative in anticipo per ridurre il potenziale di sentimenti feriti lungo la strada.

Finanziamento da parte di familiari e amici caso di studio: quando Sandip Patel si è trasferito negli Stati Uniti era “finanziariamente instabile non voleva lavorare per nessuno”. Aveva il desiderio di possedere un franchising Dunkin’ Donuts, ma doveva trovare un modo per trovare l’investimento iniziale. Trovò un finanziatore in suo cugino, già franchisee di Dunkin’ Donuts, che gli prestò 120.000 dollari per iniziare.

L’accordo prevedeva che Sandip facesse dei pagamenti forfettari mensili a suo cugino per il rimborso. Inoltre, suo padre gli ha prestato altri 150.000 dollari. Con il sostegno suo e della sua famiglia, le ambizioni di franchising di Sandip fiorirono. Alla fine aprì quattro Dunkin’ Donuts e quattro franchising Taco Bell.

La raccomandazione di Sandip ad altri potenziali franchisee è di prendere attentamente in considerazione e pianificare prima di accettare un prestito o entrare in partnership con la famiglia (o gli amici). “Avevo una documentazione adeguata e tutto era in profondità. Ho un rapporto solido con la mia famiglia.”

Mercati e intermediari online

Al giorno d’oggi, i potenziali franchisee possono collegarsi con prestatori online. Un popolare di questi siti è Boefly. Boefly funziona come un sito di incontri.

Dopo aver creato un account, i mutuatari su Boefly creano una richiesta di prestito che viene abbinata a “prestatori compatibili” tra i 5.000 prestatori e banche del sistema. Da lì, i mutuatari e i potenziali prestatori si mettono in contatto tra loro, completando alla fine il processo di prestito. Franchisees da Toppers Pizza, Great Clips, Subway, Pizza Hut, e più hanno utilizzato Boefly per finanziare le loro imprese in franchising.

Un altro mercato di finanziamento franchisees può utilizzare è Biz2Credit. Biz2Credit aiuta gli imprenditori a garantire il finanziamento del business in franchising attraverso la sua rete di centinaia di istituti di credito tramite profili online. Secondo l’azienda, può organizzare prestiti SBA, prestiti bancari tradizionali, linee di credito aziendali, finanziamento di attrezzature, prestiti di acquisizione di imprese, prestiti immobiliari commerciali, rifinanziamento e anticipi di cassa mercantile. Inoltre, ci sono programmi speciali di prestito disponibili attraverso Biz2Credit per donne, veterani e minoranze.

Un’altra opzione intermediaria per trovare finanziamenti è FranFund, che si posiziona come un “concierge” del processo di finanziamento. Le persone che usano il servizio sono accoppiate con un consulente finanziario che li guida attraverso il processo di finanziamento, compreso il capire quale opzione funzionerà meglio per loro.

Caso di studio sul mercato online: Già fondatori di una società di imballaggio, Les e Claudia Davis hanno cercato di espandere ulteriormente il loro portafoglio di attività con un franchising di yogurt gelato TCBY.

Dall’esperienza precedente, questa coppia di marito e moglie ha capito il processo di finanziamento e ha cercato di rendere la loro ultima impresa il più indolore possibile. Si sono consultati con il loro franchisor sul finanziamento, e TCBY ha raccomandato BoeFly. Dopo aver creato la loro richiesta di prestito sul sito web di BoeFly, hanno ricevuto diverse richieste da parte di finanziatori interessati. Dopo un’attenta valutazione delle offerte provenienti da tutto il paese, hanno scelto una banca situata vicino a loro a Richmond, Virginia.

“Come imprenditori, Les e io abbiamo imparato la grande quantità di efficienza e intraprendenza richiesta nel processo di start-up, e abbiamo applicato questo nella nostra ricerca di finanziamenti mentre ci preparavamo ad aprire il nostro primo negozio di yogurt gelato”, dice Claudia. “Abbiamo trovato BoeFly una soluzione ideale che ci ha offerto una varietà di opzioni di finanziamento e ci ha collegato con una banca proprio nella nostra zona.”

Conti pensionistici

Questo metodo è rischioso, ma alcune persone hanno avuto successo. Invece di ritirare i soldi in anticipo dal vostro 401K o IRA, che sarebbe probabilmente soggetto a tasse extra, è possibile impostare una società C per essere il proprietario e gestore del business. Una volta che la società C è impostata, è possibile rotolare il denaro nel programma di partecipazione agli utili (o azioni) della società. Il denaro all’interno di quel programma può poi essere investito nel franchising.

Come detto prima, finanziare un franchising con denaro destinato alla pensione è rischioso. Se il business non funziona, potreste avere molti meno soldi, se non nessuno, su cui ripiegare. Se si considera questa opzione, è fondamentale parlare con un commercialista per evitare sanzioni dall’IRS. BeneTrends Financial è una società specializzata nell’aiutare i futuri proprietari di piccole imprese a utilizzare i fondi pensione per finanziare i loro sogni.

Caso di studio del conto pensione: Per Glenn Burrell, la proprietà del franchising gli ha dato l’opportunità di ritirarsi dal settore dei servizi finanziari nel New Jersey e cambiare carriera. “Volevo possedere la mia attività e il franchising era il modo migliore per me”, dice. Dopo diversi mesi di ricerca è approdato nel settore della tecnologia come franchisee di CMIT Solutions, un franchising di consulenza informatica e servizi di supporto informatico.

Dopo aver scelto un franchising, Glenn ha cercato modi per finanziare la sua impresa, concentrandosi su FranFund e BeneTrends. Dopo un’attenta considerazione, ha scelto FranFund per assisterlo nell’utilizzo del suo 401(k) per finanziare il franchising.

Secondo Glenn, l’utilizzo del suo fondo pensione come percorso per la proprietà del franchising si adatta alla sua situazione perché “invece di investire in altre cose, ho visto un’opportunità per investire in me stesso. Non ho dovuto preoccuparmi di prestiti, interessi o prestiti operativi. La mia esperienza di finanziamento è stata una scelta molto facile e ovvia – piuttosto che altre alternative – perché quei fondi erano seduti nel mio piano 401(k)”.

Il processo di finanziamento del suo franchising con i suoi fondi pensione ha richiesto a Glenn circa quattro-sei settimane. Glenn consiglia ad altri che cercano finanziamenti per il franchising “di assicurarsi di fare la dovuta diligenza. Fate una ricerca approfondita sul modello di business. Se potete permettervi di sovraffinanziare, specialmente con un 401(k), fatelo. È meglio che essere tagliati fuori.”

Non dimenticare che ci sono anche molti prestiti e sovvenzioni per le piccole imprese. Inizia con questo elenco dalla SBA, e non rinunciare alla ricerca di finanziamenti per il tuo sogno di franchising.

Lettura consigliata:

- The Ultimate Guide to Franchising

- What is Franchising?

- I vantaggi del franchising

- Scegliere il franchising più redditizio per te

- 11 passi chiave per aprire un franchising

- Franchising vs. Opportunità di business

- Il costo per iniziare un franchising e le opzioni di finanziamento

- Le basi del Franchise Disclosure Document (FDD)

- Creare un business plan per il tuo franchising

- Completare e firmare un contratto di franchising