🕒 Beräknad lästid: ~16 minuter

”Hur mycket kostar det att starta en franchise?” är en av de vanligaste frågorna från potentiella franchisetagare. Men svaret – som det sällan är – är inte lika enkelt som frågan.

- Allmänna kostnader för att öppna en franchise

- Finnande av lån för ditt franchiseföretag

- Förberedelser för det finansiella sökandet

- Typiska delar av en affärsplan är:

- SBA-lån

- Andra former av franchisefinansiering

- Franchisegivarens finansiering

- Familj och vänner

- Marknadsplatser och mellanhänder online

- Reträningskonton

- Föreslagen läsning:

Allmänna kostnader för att öppna en franchise

Observera: Kostnaderna nedan är vanliga, men gäller kanske inte alla franchisesystem.

Wall Street Journal föreslår att man ska vara beredd att betala cirka 20 % av den initiala investeringen med egna pengar. Men hur mycket kommer det att bli? Kort svar: Det varierar.

Det finns tusentals franchisemöjligheter där ute, alla med olika krav på utförande, vissa kräver bara några tusen för att starta. Men om du vill ha ett mer direkt svar, enligt franchisingbranschens expert Michael H. Seid, grundare och verkställande direktör för Michael H. Seid & Associates, ligger den initiala investeringen för en franchise för en enskild enhet vanligtvis i intervallet 100 000 till 300 000 dollar.

Varför ett så stort och verkligt svårdefinierat intervall? Vissa franchiseföretag kräver att franchisetagarna har en kommersiell fastighet, andra kan baseras från hemmet. Vissa franchiseföretag kräver specialutrustning, andra inte. Området där franchisen kommer att ligga har också en effekt på kostnaden också.

Kontrollera franchise disclosure document (FDD) för ett specifikt franchisemärke för detaljer om dess investeringskostnader, och var inte rädd för att ställa frågor till franchisegivaren om du har några frågor.

FDD:n är en ovärderlig resurs att ha när du sammanställer din budget för franchiseinvesteringar. Du kan när som helst begära en FDD, som måste följa Federal Trade Commissions (FTC) riktlinjer, från en franchisegivare, men du måste få en FDD att granska minst två veckor innan du undertecknar något kontrakt med en franchisegivare.

I FDD:n behandlas den initiala investeringen för franchisetagaren i detalj under punkterna 5 och 7. Oavsett vilken typ av franchise det är fråga om, finns det några gemensamma kostnader som är förknippade med köpet av en franchise. Den första av dessa kostnader är franchiseavgiften.

Franchiseavgiften är i princip en täckningsavgift för inträde i ett franchisesystem. Se det som en avgift som du betalar franchisegivaren för att han eller hon har gjort benarbetet med att utveckla varumärket och räddat dig från många (inte alla) av de fallgropar som följer med att starta ett företag från grunden.

Andra vanliga öppningsavgifter för franchisetagare inkluderar:

- Allmänna kontorsförnödenheter och kontorsutrustning.

- Branschspecifik utrustning.

- Förbättringar och byggnationer av hyresrätter, om det behövs fast egendom.

- Skyltar och inredning, om det inte är en hemmabaserad franchise.

- Inventarier (om det behövs).

- Proffsavgifter (t.ex. juridik, licenser, redovisning osv.).

- Reklam för öppning och marknadsföring.

- Försäkring.

- Skatter.

Diagrammet nedan är ett exempel på hur uppskattningen av den initiala investeringen presenteras i en FDD för en ny franchiseenhet. Uppgifterna för diagrammet sammanställdes från 2018 års FDD för Budget Blinds.

Namn på avgiften |

. Låg |

Hög |

| Initial Franchise Fee | $19,950 | 19 950 |

| Initial Territory Fee | 70 dollar,000 | 70 000$ |

| Avgift för ytterligare territorium (om det andra territoriet köps samtidigt som det första territoriet) | 0$ | 60$,000 |

| Överskottskostnader för utbildning | 250$ | 2 500$ |

| Arbetsfordon | 5$,000 | 48 000$ |

| Dator | 1 000$ | 3,500 |

| Teknik för kreditkortsbehandling | $30 | $500 |

| Telefonutrustning | $60 | $120 |

| Automobilförsäkring | $500 | $2,400 |

| Ansvarsförsäkring för företag | 500$ | 1$,500 |

| Aktörens licens och borgen | 0$ | 1,500 |

| Övriga verktyg och förnödenheter | 100$ | 1,500 |

| Proffessionella tjänster | 750$ | 3 500$ |

| Allmänna medel – de första tre månaderna | 12 000$ | 20 000$ |

| ÄSTIMERAD TOTALsumma | 110$,140 | 234 970 dollar |

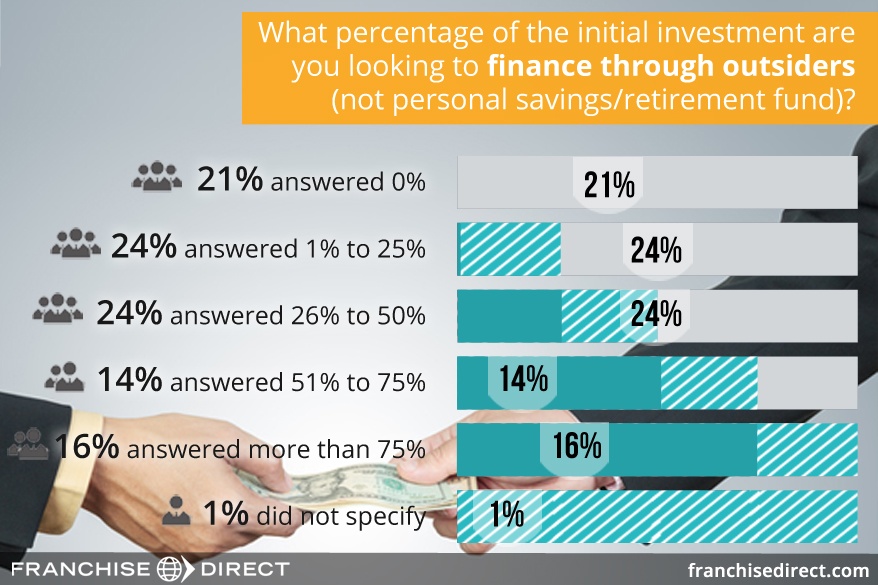

Finnande av lån för ditt franchiseföretag

(Grafen är en del av resultaten från vår undersökning om potentiella franchisetagare, som kan ses här.)

Förberedelser för det finansiella sökandet

Då de flesta människor inte kan finansiera hela kostnaden för en franchise på egen hand, kommer ett möte med ett finansiellt institut som en bank eller ett kreditinstitut att vara på sin plats för många potentiella franchisetagare. Lyckligtvis har lånevillkoren, enligt en ledare i tidskriften Franchising World, blivit mycket mer gynnsamma under de senaste fem åren.

För att träffa potentiella långivare kommer det att vara till din fördel om du förbereder dina dokument i förväg. Det kommer inte bara att bidra till att påskynda processen, utan också till att visa långivaren att du kan anförtros ansvaret för ett franchiseföretag. Långivarna strävar efter att ta så liten risk som möjligt.

Det första du behöver förbereda är ett CV som täcker din personliga bakgrund. Redogör detaljerat för din utbildnings- och arbetshistoria, tillsammans med ditt bevis på att du är bosatt. Samla dessutom in dina personliga (och företagets, i förekommande fall) bokslutshandlingar för minst de senaste 12 månaderna, inklusive kontoutdrag och kreditupplysningar. Det rekommenderas också att du sammanställer dina skattedeklarationer för de senaste tre åren.

När kreditgivare beslutar om de ska godkänna kredit för en sökande tar de ofta hänsyn till följande, som Wells Fargo kallar ”5 Cs”:

- Kapacitet: Vad är din skuldkvot i förhållande till din inkomst?

- Kapital: Vilka andra inkomster än de förväntade, i form av besparingar, investeringar etc., har du som kan bidra till att betala tillbaka lånet?

- Säkerheter: Kommer lånet att vara försäkrat eller utan säkerhet? Om det är en säkerhet, vad ger du i pant som har ett värde om du inte kan betala lånet?

- Villkor: Hur kommer pengarna att användas?

- Kredithistoria: Vad har du för erfarenhet av att betala i tid?

En stor del av din ekonomiska bakgrundsförberedelse kommer att täckas av din kreditupplysning. Kreditupplysningsföretagen Equifax, Experian och TransUnion följer var och en för sig upp inköps- och betalningshistorik samt jobb- och bosättningshistorik. Dina kreditupplysningar kan erhållas via AnnualCreditReport.com, en statlig webbplats som ger effektiv tillgång till kostnadsfria årliga kreditupplysningar.

Ibland kan informationen om en person variera från byrå till byrå. Om du hittar felaktigheter i någon av dina kreditupplysningar kan du få dem rättade genom att kontakta den eller de berörda byråerna med hjälp av de kontaktuppgifter som anges på deras respektive webbplatser.

Långivare använder vanligen också ett kreditbetyg för att utvärdera din låneansökan utöver din kreditupplysning. Alla tre kreditupplysningsbyråer genererar sitt eget kreditbetyg baserat på informationen i deras respektive system. Kreditpoäng kallas vanligen ”FICO-poäng” eftersom de genereras med hjälp av programvaror från Fair Isaac Corporation (FICO).

FICO-poäng varierar mellan 300 och 850 och ger långivaren en övergripande känsla av din kreditsituation. Ju högre ditt FICO-poäng, desto bättre. De element som används för att fastställa poängen är:

- Påminnelse om betalningar: 35 %.

- Skuldbelopp: 30 %.

- Längd av kredithistoria: 15 %.

- Kreditmix: 10 %.

- Nya krediter: 10 %.

De viktade procentsatserna som anges ovan gäller för den allmänna befolkningen. Betydelsen av faktorerna kan variera något från person till person beroende på hans eller hennes unika situation. Alla FICO-poäng baseras dock på information från din kreditupplysning, så det är av största vikt att regelbundet granska din kreditupplysning för att se till att den är korrekt.

Villkorfaktorn av de 5 K:n som diskuteras ovan täcks av ett annat dokument som du måste förbereda innan du ansöker om finansiering: en affärsplan.

Typiska delar av en affärsplan är:

- En sammanfattning: En översikt över affärsplanen och de mål du har för verksamheten. Många har funnit det bäst att skriva denna sammanfattning sist, även om den presenteras först.

- En beskrivning av företaget (i det här fallet franchise): Beskriv den franchise du vill öppna i detalj.

- Marknadsanalys: Berätta om affärsbranschen som franchisen är en del av med särskild uppmärksamhet på hur den kommer att gynna ditt specifika område. Beskriv dina konkurrenter och hur du passar in i den stora bilden.

- Ledningsstruktur: Vem är du som företagare? Ge lite bakgrund i det här avsnittet. Om franchiseägandet kommer att vara ett grupparbete, beskriv organisationsschemat och vem som kommer att spela vilken roll.

- Beskrivning av produkten eller tjänsten:

- Marknadsförings- och försäljningsplan: Hur ska du få folk att veta att du finns? Hur ska du få dem att köpa av dig?

- Finansiella prognoser: Detta avsnitt bör innehålla minst en kassaflödesanalys som beskriver era behov nu och i framtiden, och intäktsprognoser för åtminstone det första verksamhetsåret.

- Ansökan om finansiering: Ansökan om finansiering: Ansökan om finansiering bör innehålla en detaljerad redogörelse för era behov nu och i framtiden: Du ska lämna en omfattande redogörelse för hur mycket pengar du kommer att behöva från långivaren, inklusive de bästa uppskattningarna om när pengarna kommer att betalas tillbaka.

- Bilaga: Bilagan fungerar som en plats för saker som inte passar in i något annat avsnitt, men som du tycker är viktiga att visa långivarna för att ge dem en fullständig bild av dig och ditt mål. Poster som CV, mediautklipp du kan ha och bilder på potentiella platser kan finnas här.

Franchisegivaren är en stor resurs när det gäller att slutföra detta steg eftersom mycket av den information som behövs kan hittas i FDD. Vissa franchisegivare avslöjar till och med potentiella vinstsiffror baserade på historiska resultat från franchisetagare i systemet (punkt 19). Dessutom tillhandahåller vissa franchisegivare en översiktlig affärsplan som potentiella franchisetagare kan använda.

För mer information, se vår guide för att skapa en affärsplan för din franchise.

SBA-lån

När du letar efter finansieringsalternativ för din franchise kommer du förmodligen att stöta på franchiseföretag som uppger att de är ”SBA-godkända” eller något liknande.

Den frasen betyder tyvärr inte att du automatiskt kommer att få finansiering från Small Business Administration (SBA) om franchisegivaren godkänner dig för sitt franchisesystem. I själva verket lånar inte SBA självt ut pengar direkt överhuvudtaget. Myndigheten erbjuder delvis garantier för lånen till de banker som deltar i dess program.

SBA:s godkännande hänvisar till åtgärder som franchisegivarna har vidtagit för att göra låneprocessen så kort som möjligt för sina potentiella franchisetagare. Under låneansökan måste långivarna granska den person som de ger sina pengar till samt det affärssystem som de vill driva. I en franchisesituation innebär det att franchisetagaren och själva franchisesystemet måste granskas.

Franchiser som har fått SBA:s godkännande förklarar att de har genomgått en formell process med SBA, vilket i huvudsak innebär att de förhandsgranskar sig själva för framtida låneansökningar. Som ett resultat av detta förenklas, eller effektiviseras, SBA:s låneprocess för franchisetagaren – inte helt undviks. Den potentiella franchisetagaren måste fortfarande bevisa att han eller hon är en bra kandidat för lånet.

Det liknar TSA Pre-check på en flygplats. Resenärer med TSA Pre-check måste fortfarande gå igenom säkerhetskontrollen, men eftersom de redan har registrerat sig hos lämpliga myndigheter behöver de inte tillbringa lika mycket tid i säkerhetskön som vanliga resenärer.

SBA-lån är en vanlig form av extern finansiering för franchisetagare. År 2016 använde till exempel cirka 5 500 franchiseföretag SBA-stödda lån på totalt cirka 770 miljoner dollar.

Omkring 10 % av alla SBA-lån går till franchisetagare, och de har ett maximalt belopp på 2 miljoner dollar per lån. Det vanligaste SBA-lånet för franchisetagare är General Small Business 7(a)-lånet. För mer information om detta låneprogram, besök dess sida på SBA:s webbplats.

Andra former av franchisefinansiering

Nedan följer andra sätt för potentiella franchisetagare att finansiera sina franchisedrömmar, utöver den traditionella lånevägen. Här finns också korta, verkliga exempel på hur vissa franchisetagare använde de olika metoderna för att skaffa sig den finansiering som krävdes för att nå sitt mål att äga sin franchise.

Franchisegivarens finansiering

Kontrollera punkt 10 i FDD:n för att se om franchisegivaren erbjuder sina franchisetagare finansieringsalternativ eller om den samarbetar med dotterbolag för att hjälpa franchisetagarna att få finansiering. Även om det fortfarande inte är en majoritet erbjuder fler franchisegivare finansieringshjälp till franchisetagare för att bekämpa den nuvarande strama lånemiljön. Exemplen nedan är korrekta enligt 2018 års FDD för respektive franchise:

- Anytime Fitness: Har överenskommelser med ett antal tredjepartsutrustningslånare som tillhandahåller finansiering till franchisetagare, om de uppfyller kraven. Franchisegivaren har också två direkta finansieringsprogram som erbjuder finansiering till kvalificerade franchisetagare för att hjälpa till att finansiera hyresgästförbättringar, varav ett för nya franchisetagare och ett för befintliga franchisetagare som förnyar sin franchise.

- MaidPro: Kan erbjuda finansiering till kvalificerade kreditvärdiga potentiella franchisetagare för köp av en Select Market för 5 000 dollar av den första franchiseavgiften och en kreditlinje på upp till 20 000 dollar som kan användas för framtida betalningar enligt franchisegivarens anvisningar.

- Signal 88 Security: Erbjuder franchisetagare finansiering för deras ”vanliga, rimliga och nödvändiga affärskostnader” när franchisetagarna börjar driva sin franchiserade verksamhet. Franchisegivaren kan också, från tid till annan och på franchisetagarnas begäran, hjälpa dem att få finansiering från en tredje part för hela eller delar av deras investering.

I punkt 10 får du också reda på om franchisegivaren hjälper till att garantera en franchisetagares lån, eller om han/hon tar ett visst ansvar för betalningen av en del av lånet om franchisetagaren skulle bli betalningsoförmögen (inte kunna betala).

Fallstudie om franchisegivarens finansiering: Med sin goda kreditvärdighet och sina goda meriter som affärsman trodde Remi Tessier att det skulle vara lätt för honom att få finansiering för en Marco’s Pizza-franchise i Warner Robins, Georgia. Men så var inte fallet.

Han ogillade de villkor som han presenterades för efter att ha gått igenom låneprocessen med flera banker, och gick så långt som att kalla dem ”skandalösa”. Därför vände han sig till sin franchisegivare, Marco’s Pizza, för att få hjälp. Genom företagets leasingprogram fick han så småningom 250 000 dollar till den initiala kostnaden för att öppna pizzerian.

Familj och vänner

Det finns två huvudsakliga sätt för potentiella franchisetagare att få finansiering från familj och/eller vänner. Det första är att låta en familjemedlem eller vän gå med i franchisetagaren som partner och dela den ekonomiska och operativa bördan av verksamheten – och även de vinster som kommer. Det andra är att en familjemedlem eller vän erbjuder ett lån som franchisetagaren betalar tillbaka.

För att acceptera pengarna i något av dessa scenarier ska du skapa ett skriftligt avtal med alla inblandade parter där villkoren för arrangemanget beskrivs. Överväg starkt att anlita professionell hjälp från en advokat för att utforma avtalet så att alla parter är rättvist skyddade.

Avtal med familjemedlemmar eller vänner bör inte skilja sig i konstruktion från avtal som tecknas med ”normala” affärspartner. Målet är att ha klarhet om förväntningarna i förväg för att minska risken för sårade känslor på vägen.

Finansiering från familj och vänner Fallstudie: När Sandip Patel flyttade till USA var han ”ekonomiskt instabil ville han inte arbeta för någon”. Han hade en önskan om att äga en Dunkin’ Donuts-franchise, men var tvungen att hitta ett sätt att få ihop den initiala investeringen. Han hittade en långivare i sin kusin, som redan var franchisetagare av Dunkin’ Donuts, som lånade honom 120 000 dollar för att komma igång.

Arrangemanget innebar att Sandip gjorde månatliga klumpsummor till sin kusin för återbetalning. Dessutom lånade hans far honom ytterligare 150 000 dollar. Med stödet från hans – och familjens – Sandips franchiseambitioner blomstrade. Han öppnade så småningom fyra Dunkin’ Donuts- och fyra Taco Bell-franchiser.

Sandips rekommendation till andra blivande franchisetagare är att noga överväga och planera innan man accepterar ett lån eller ingår partnerskap med familj (eller vänner). ”Jag hade ordentlig dokumentation och allt var grundligt. Jag har en solid relation med min familj.”

Marknadsplatser och mellanhänder online

Nuförtiden kan blivande franchisetagare koppla upp sig mot långivare online. En populär av dessa webbplatser är Boefly. Boefly fungerar ungefär som en dejtingsajt.

Efter att ha skapat ett konto skapar låntagare på Boefly en låneansökan som matchas mot ”kompatibla långivare” bland systemets 5 000 långivare och banker. Därifrån tar låntagare och potentiella långivare kontakt med varandra för att så småningom slutföra låneprocessen. Franchisetagare från Toppers Pizza, Great Clips, Subway, Pizza Hut med flera har använt Boefly för att finansiera sina franchiseföretag.

En annan marknadsplats för finansiering som franchisetagare kan använda är Biz2Credit. Biz2Credit hjälper entreprenörer att säkra finansiering av franchiseföretag genom sitt nätverk av hundratals långivare via onlineprofiler. Enligt företaget kan det ordna SBA-lån, traditionella banklån, kreditlimiter för företag, finansiering av utrustning, lån för företagsförvärv, lån för kommersiella fastigheter, refinansiering och kontantförskott för köpmän. Dessutom finns det särskilda låneprogram tillgängliga genom Biz2Credit för kvinnor, veteraner och minoriteter.

Ett annat mellanhandsalternativ för att hitta finansiering är FranFund, som positionerar sig som en ”concierge” för finansieringsprocessen. Personer som använder sig av tjänsten får en finansiell konsult som vägleder dem genom finansieringsprocessen, bland annat genom att ta reda på vilket alternativ som fungerar bäst för dem.

Francs online-marknadsplats är en fallstudie: Les och Claudia Davis, som redan var grundare av ett förpackningsföretag, ville utöka sin affärsportfölj ytterligare med en franchise för TCBY frozen yoghurt.

Med tidigare erfarenheter förstod denna man och hustru-duo finansieringsprocessen och försökte göra sin senaste satsning så smärtfri som möjligt. De rådfrågade sin franchisegivare om finansiering och TCBY rekommenderade BoeFly. Efter att ha skapat sin låneansökan på BoeFlys webbplats fick de flera förfrågningar från intresserade långivare. Efter en noggrann utvärdering av erbjudanden från hela landet valde de en bank nära dem i Richmond, Virginia.

”Som entreprenörer har Les och jag lärt oss den stora mängd effektivitet och uppfinningsrikedom som krävs i uppstartsprocessen, och vi har tillämpat detta i vårt sökande efter finansiering när vi förberedde oss för att öppna vår första frysyoghurtbutik”, säger Claudia. ”Vi fann att BoeFly var en idealisk lösning som erbjöd oss en mängd olika finansieringsalternativ och kopplade oss till en bank direkt i vårt område.”

Reträningskonton

Denna metod är riskabel, men en del människor har lyckats med den. I stället för att ta ut pengar i förtid från din 401K eller IRA, vilket troligen skulle bli föremål för extra skatter, kan du inrätta ett C-bolag för att vara ägare och operatör av företaget. När C-bolaget väl är inrättat kan du föra in pengarna i bolagets vinstdelningsprogram (eller aktieprogram). Pengar inom det programmet kan sedan investeras i franchisen.

Som tidigare nämnts är det riskabelt att finansiera en franchise med pengar som är avsedda för pensionering. Om verksamheten inte fungerar kan du ha betydligt mindre pengar, om ens några, att falla tillbaka på. Om du överväger detta alternativ är det av största vikt att tala med en revisor för att undvika straffavgifter från skattemyndigheten. BeneTrends Financial är ett företag som specialiserat sig på att hjälpa blivande småföretagare att använda pensionsmedel för att finansiera sina drömmar.

Fallstudie om pensionskonto: Glenn Burrell fick genom franchiseägandet möjlighet att gå i pension från finansbranschen i New Jersey och byta karriär. ”Jag ville äga mitt eget företag och franchising var det bästa sättet för mig”, säger han. Efter flera månaders sökande hamnade han i teknikbranschen som franchisetagare för CMIT Solutions, en franchise för konsulttjänster inom informationsteknik och datorstöd.

Efter att ha valt en franchisetagare undersökte Glenn olika sätt att finansiera sin satsning och hittade FranFund och BeneTrends. Efter noggrant övervägande valde han FranFund som hjälpte honom att använda sin 401(k) för att finansiera franchisetagandet.

Enligt Glenn passade det bra för honom att använda sin pensionsfond som väg till franchisetagande eftersom ”i stället för att investera i andra saker såg jag en möjlighet att investera i mig själv. Jag behövde inte oroa mig för lån, räntor eller driftslån. Min finansieringsupplevelse var ett mycket enkelt och uppenbart val – i stället för andra alternativ – eftersom dessa medel fanns i min 401(k)-plan.”

Processen att finansiera sin franchise med sina pensionspengar tog Glenn ungefär fyra till sex veckor. Glenn råder andra som söker franchisefinansiering att ”se till att göra due diligence”. Undersök affärsmodellen grundligt. Om du har råd att överfinansiera, särskilt med en 401(k), gör det. Det är bättre än att bli avbruten.”

Genkänn inte att det också finns gott om lån och bidrag för småföretagare. Börja med den här listan från SBA, och ge inte upp i din strävan efter att finansiera din dröm om att äga en franchise.

Föreslagen läsning:

- The Ultimate Guide to Franchising

- What is Franchising?

- Fördelarna med franchising

- Välj den mest lönsamma franchisen för dig

- 11 viktiga steg för att öppna en franchise

- Franchiser vs. Affärsmöjligheter

- Kostnaden för att starta en franchise och finansieringsalternativ

- Grunderna i Franchise Disclosure Document (FDD)

- Skapa en affärsplan för din franchise

- Upprätta och underteckna ett franchiseavtal