🕒 Geschätzte Lesezeit: ~16 Minuten

„Wie viel kostet es, ein Franchise-Unternehmen zu gründen?“ ist eine der am häufigsten gestellten Fragen von angehenden Franchise-Nehmern. Aber die Antwort ist – wie so oft – nicht so einfach wie die Frage.

- Allgemeine Franchise-Eröffnungskosten

- Kredite für Ihr Franchise finden

- Vorbereitung auf die Finanzsuche

- Zu den typischen Bestandteilen eines Geschäftsplans gehören:

- SBA-Darlehen

- Andere Formen der Franchise-Finanzierung

- Franchisegeber-Finanzierung

- Familie und Freunde

- Online-Marktplätze und -Vermittler

- Ruhestandskonten

- Lesetipp:

Allgemeine Franchise-Eröffnungskosten

Hinweis: Die unten aufgeführten Kosten sind zwar üblich, treffen aber möglicherweise nicht auf jedes Franchise-System zu.

Das Wall Street Journal empfiehlt, sich darauf einzustellen, etwa 20 % der Anfangsinvestition aus eigenen Mitteln zu bezahlen. Aber wie viel wird das sein? Kurze Antwort: Das ist unterschiedlich.

Es gibt Tausende von Franchisemöglichkeiten, die alle unterschiedliche Anforderungen an die Ausführung stellen, einige erfordern nur ein paar Tausend für den Start. Wenn Sie jedoch eine direktere Antwort wünschen, so liegt die Anfangsinvestition für ein einzelnes Franchise-Unternehmen laut dem Franchise-Experten Michael H. Seid, Gründer und Geschäftsführer von Michael H. Seid & Associates, typischerweise im Bereich von 100.000 bis 300.000 Dollar.

Warum eine so große und wirklich schwer zu definierende Spanne? Für einige Franchisesysteme müssen die Franchisenehmer eine Gewerbeimmobilie besitzen, andere können von zu Hause aus betrieben werden. Einige Franchise-Unternehmen benötigen eine spezielle Ausrüstung, andere nicht. Das Gebiet, in dem das Franchiseunternehmen angesiedelt ist, wirkt sich ebenfalls auf die Kosten aus.

Prüfen Sie das Franchise Disclosure Document (FDD) einer bestimmten Franchisemarke auf Einzelheiten zu den Investitionskosten, und scheuen Sie sich nicht, dem Franchisegeber alle Fragen zu stellen, die Sie haben könnten.

Das FDD ist eine unschätzbare Ressource, die Sie bei der Zusammenstellung Ihres Budgets für die Franchise-Investition nutzen können. Sie können ein FDD, das den Richtlinien der Federal Trade Commission (FTC) entsprechen muss, jederzeit von einem Franchisegeber anfordern, müssen es aber mindestens zwei Wochen vor der Unterzeichnung von Verträgen mit einem Franchisegeber zur Durchsicht erhalten.

In dem FDD wird die Anfangsinvestition für das Franchise unter den Punkten 5 und 7 ausführlich behandelt. Unabhängig von der Art der Franchise gibt es einige gemeinsame Kosten, die mit dem Kauf einer Franchise verbunden sind. Die erste dieser Kosten ist die Franchise-Gebühr.

Die Franchise-Gebühr ist im Grunde eine Gebühr für den Eintritt in ein Franchise-System. Betrachten Sie sie als die Gebühr, die Sie dem Franchisegeber dafür zahlen, dass er Ihnen die Arbeit abnimmt, die Marke zu entwickeln, und Sie vor vielen (nicht allen) Fallstricken bewahrt, die mit der Gründung eines Unternehmens von Grund auf verbunden sind.

Andere übliche Eröffnungsgebühren für Franchisesysteme umfassen:

- Allgemeines Büromaterial und Ausrüstung.

- Branchenspezifische Ausrüstung.

- Grundstückseinrichtungen und Bauarbeiten, falls eine Immobilie benötigt wird.

- Beschilderung und Dekoration, wenn es sich nicht um ein Franchise-Unternehmen handelt, das von zu Hause aus arbeitet.

- Inventar (falls erforderlich).

- Professionalgebühren (z. B. Rechtsberatung, Lizenzierung, Buchhaltung usw.).

- Werbung/Marketing für die Eröffnung.

- Versicherungen.

- Steuern.

Das nachstehende Schaubild ist ein Beispiel dafür, wie die geschätzte Anfangsinvestition in einem FDD für eine neue Franchiseeinheit dargestellt wird. Die Daten für das Diagramm wurden aus dem FDD 2018 für Budget Blinds zusammengestellt.

Name der Gebühr |

Niedrig |

Hoch |

| Initial Franchise Fee | $19,950 | $19,950 |

| Anfangsgebühr für das Gebiet | $70,000 | $70,000 |

| Zusätzliche Gebietsgebühr (wenn das zweite Gebiet zur gleichen Zeit wie das erste Gebiet erworben wird) | $0 | $60,000 |

| Mehrkosten der Ausbildung | $250 | $2,500 |

| Arbeitswagen | $5,000 | $48,000 |

| Computer | $1,000 | $3,500 |

| Kreditkartenverarbeitungstechnik | $30 | $500 |

| Telefonausrüstung | $60 | $120 |

| Autoversicherung | $500 | $2,400 |

| Gewerbliche Haftpflichtversicherung | $500 | $1,500 |

| Lizenz und Bürgschaft des Bauunternehmers | $0 | $1,500 |

| Zusätzliche Werkzeuge und Zubehör | $100 | $1,500 |

| Professionelle Dienstleistungen | $750 | $3,500 |

| Zusätzliche Mittel-erste drei Monate | $12,000 | $20,000 |

| ERWARTETEN GESAMT | $110,140 | $234.970 |

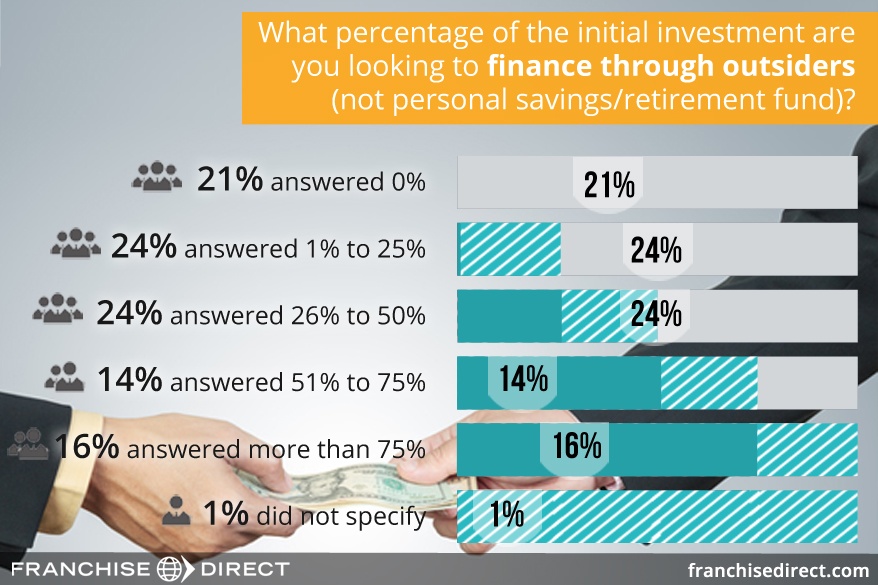

Kredite für Ihr Franchise finden

(Die Grafik ist Teil der Ergebnisse unserer Umfrage für angehende Franchisenehmer, die hier eingesehen werden kann.)

Vorbereitung auf die Finanzsuche

Da die meisten Menschen die vollen Kosten eines Franchise-Unternehmens nicht selbst finanzieren können, ist für viele potenzielle Franchise-Nehmer ein Gespräch mit einem Finanzinstitut wie einer Bank oder Kreditgenossenschaft erforderlich. Glücklicherweise sind die Kreditkonditionen laut einem Leitartikel der Zeitschrift Franchising World in den letzten fünf Jahren wesentlich günstiger geworden.

Bevor Sie sich mit potenziellen Kreditgebern treffen, wird es von Vorteil sein, wenn Sie Ihre Unterlagen im Voraus vorbereiten. Dies wird nicht nur dazu beitragen, das Verfahren zu beschleunigen, sondern auch dazu, dem Kreditgeber zu zeigen, dass man Ihnen die Verantwortung für ein Franchise-Unternehmen anvertrauen kann. Kreditgeber sind bestrebt, so wenig Risiko wie möglich einzugehen.

Das erste, was Sie vorbereiten müssen, ist ein Lebenslauf, der Ihren persönlichen Hintergrund beschreibt. Gehen Sie auf Ihre Ausbildung und Ihren beruflichen Werdegang ein und fügen Sie Ihren Wohnsitznachweis bei. Sammeln Sie außerdem Ihre persönlichen (und ggf. geschäftlichen) Finanzausweise für mindestens die letzten 12 Monate, einschließlich Bankauszüge und Kreditauskünfte. Es wird auch empfohlen, die Steuererklärungen der letzten drei Jahre zusammenzustellen.

Bei der Entscheidung, ob einem Antragsteller ein Kredit gewährt wird, berücksichtigen die Kreditgeber häufig die folgenden Punkte, die Wells Fargo als die „5 Ks“ bezeichnet:

- Kapazität: Wie ist Ihr Verhältnis von Schulden zu Einkommen?

- Kapital: Was haben Sie außer dem erwarteten Einkommen an Ersparnissen, Investitionen usw., das zur Rückzahlung des Kredits beitragen kann?

- Sicherheiten: Wird der Kredit besichert oder unbesichert sein? Wenn er besichert ist, was verpfänden Sie als Eigentum, das einen Wert hat, wenn Sie den Kredit nicht zurückzahlen können?

- Bedingungen: Wie soll das Geld verwendet werden?

- Kreditwürdigkeit: Wie sieht Ihre Erfolgsbilanz bei pünktlichen Zahlungen aus?

Ein großer Teil Ihres finanziellen Hintergrunds wird in Ihrer Kreditauskunft erfasst. Die Kreditauskunfteien Equifax, Experian und TransUnion erfassen unabhängig voneinander das Kauf- und Zahlungsverhalten sowie den beruflichen Werdegang und den Wohnsitz. Ihre Kreditberichte können Sie über AnnualCreditReport.com erhalten, eine staatliche Website, die einen einfachen Zugang zu kostenlosen jährlichen Kreditberichten bietet.

Gelegentlich können die Informationen über eine Person von Büro zu Büro variieren. Wenn Sie in einer Ihrer Kreditauskünfte Ungenauigkeiten feststellen, können Sie diese korrigieren lassen, indem Sie sich an das/die entsprechende(n) Büro(s) unter den auf den jeweiligen Websites angegebenen Kontaktinformationen wenden.

Kreditgeber verwenden zusätzlich zu Ihrer Kreditauskunft in der Regel auch eine Kreditbewertung, um Ihren Kreditantrag zu beurteilen. Alle drei Auskunfteien erstellen ihre eigene Kreditbewertung auf der Grundlage der Informationen in ihren jeweiligen Systemen. Kreditwürdigkeitsprüfungen werden üblicherweise als „FICO-Punkte“ bezeichnet, da sie mit Hilfe einer Software der Fair Isaac Corporation (FICO) erstellt werden.

FICO-Punkte liegen zwischen 300 und 850 und vermitteln dem Kreditgeber einen Gesamteindruck von Ihrer Kreditsituation. Je höher Ihr FICO-Score, desto besser. Zur Ermittlung des Scores werden folgende Elemente herangezogen:

- Zahlungsverhalten: 35%.

- Geschuldete Beträge: 30%.

- Länge der Kredithistorie: 15%.

- Kreditmix: 10%.

- Neuer Kredit: 10%.

Die oben angegebenen gewichteten Prozentsätze beziehen sich auf die allgemeine Bevölkerung. Die Bedeutung der Faktoren kann von Person zu Person leicht variieren, je nach ihrer individuellen Situation. Alle FICO-Scores basieren jedoch auf den Informationen aus Ihrer Kreditauskunft, so dass es von größter Wichtigkeit ist, Ihre Kreditauskunft regelmäßig auf ihre Richtigkeit hin zu überprüfen.

Der Bedingungsfaktor der oben genannten 5 Ks wird durch ein weiteres Dokument abgedeckt, das Sie vor der Beantragung einer Finanzierung erstellen müssen: einen Geschäftsplan.

Zu den typischen Bestandteilen eines Geschäftsplans gehören:

- Eine Zusammenfassung: Ein Überblick über den Geschäftsplan und die Ziele, die Sie für Ihr Unternehmen haben. Viele haben festgestellt, dass es am besten ist, diese Zusammenfassung als letztes zu schreiben, auch wenn sie als erstes präsentiert wird.

- Eine Unternehmens- (in diesem Fall Franchise-) Beschreibung: Beschreiben Sie das Franchise-Unternehmen, das Sie eröffnen wollen, im Detail.

- Marktanalyse: Erläutern Sie die Branche, in der das Franchiseunternehmen tätig ist, und gehen Sie dabei besonders darauf ein, welchen Nutzen es für Ihr Gebiet haben wird. Skizzieren Sie Ihre Konkurrenten und wie Sie in das Gesamtbild passen.

- Managementstruktur: Wer sind Sie als Unternehmer? Geben Sie in diesem Abschnitt einige Hintergrundinformationen. Wenn das Franchise-Unternehmen von einer Gruppe betrieben wird, skizzieren Sie das Organigramm und geben Sie an, wer welche Rolle spielen wird.

- Beschreibung des Produkts oder der Dienstleistung: Was wollen Sie konkret verkaufen?

- Marketing- und Verkaufsplan: Wie wollen Sie erreichen, dass die Leute wissen, dass es Sie gibt? Wie werden Sie sie dazu bringen, bei Ihnen zu kaufen?

- Finanzielle Prognosen: Dieser Abschnitt sollte mindestens eine Cashflow-Rechnung enthalten, in der Sie Ihre aktuellen und zukünftigen Bedürfnisse darlegen, sowie eine Umsatzprognose für mindestens das erste Jahr Ihrer Tätigkeit.

- Finanzierungsantrag: Legen Sie eine umfassende Erklärung darüber vor, wie viel Geld Sie vom Kreditgeber benötigen werden, einschließlich bestmöglicher Schätzungen darüber, wann Sie es zurückzahlen werden.

- Anhang: Der Anhang dient als Ort für Dinge, die in keinen anderen Abschnitt passen, die Sie aber für wichtig halten, um Kreditgebern ein vollständiges Bild von Ihnen und Ihrem Ziel zu vermitteln. Hier können Sie z. B. Lebensläufe, Medienausschnitte und Bilder von potenziellen Standorten unterbringen.

Der Franchisegeber ist eine hervorragende Ressource für diesen Schritt, da viele der benötigten Informationen in der FDD zu finden sind. Einige Franchisegeber geben sogar potenzielle Gewinnzahlen an, die auf den historischen Ergebnissen der Franchisenehmer im System basieren (Punkt 19). Außerdem stellen einige Franchisegeber einen Geschäftsplan zur Verfügung, den potenzielle Franchisenehmer verwenden können.

Weitere Informationen finden Sie in unserem Leitfaden zur Erstellung eines Geschäftsplans für Ihr Franchiseunternehmen.

SBA-Darlehen

Bei der Suche nach Finanzierungsmöglichkeiten für Ihr Franchise-Unternehmen werden Sie wahrscheinlich auf Franchise-Unternehmen stoßen, die angeben, dass sie „SBA-zugelassen“ sind oder etwas Ähnliches.

Dummerweise bedeutet diese Formulierung nicht, dass Sie automatisch eine Finanzierung von der Small Business Administration (SBA) erhalten, wenn der Franchise-Geber Sie für sein Franchise-System zulässt. Tatsächlich vergibt die SBA selbst gar keine direkten Kredite. Die Behörde bietet den Banken, die an ihren Programmen teilnehmen, Teilgarantien für die Darlehen.

Die SBA-Zulassung bezieht sich auf Maßnahmen, die Franchisegeber ergriffen haben, um das Kreditverfahren für ihre potenziellen Franchisenehmer so kurz wie möglich zu halten. Bei der Beantragung eines Kredits müssen die Kreditgeber die Person, der sie ihr Geld geben, sowie das Geschäftssystem, das sie betreiben wollen, prüfen. In einer Franchise-Situation bedeutet dies, dass der Franchisenehmer und das Franchisesystem selbst überprüft werden müssen.

Franchiseunternehmen, die eine SBA-Zulassung erhalten haben, erklären damit, dass sie ein formelles Verfahren mit der SBA durchlaufen haben, das sie im Wesentlichen für künftige Kreditanträge vorprüft. Dadurch wird das SBA-Darlehensverfahren für den Franchisenehmer vereinfacht bzw. gestrafft, aber nicht ganz vermieden. Der potenzielle Franchisenehmer muss immer noch beweisen, dass er oder sie ein guter Kandidat für den Kredit ist.

Es ist vergleichbar mit der TSA-Vorprüfung am Flughafen. Reisende mit TSA Pre-Check müssen zwar immer noch durch die Sicherheitskontrolle, aber da sie sich bereits bei den entsprechenden Behörden registriert haben, müssen sie nicht so viel Zeit für die Sicherheitskontrolle aufwenden wie normale Reisende.

SBA-Darlehen sind eine gängige Form der Fremdfinanzierung für Franchisenehmer. So haben im Jahr 2016 etwa 5.500 Franchise-Unternehmen SBA-gestützte Darlehen in Höhe von insgesamt rund 770 Millionen US-Dollar in Anspruch genommen.

Etwa 10 % aller SBA-Darlehen gehen an Franchisenehmer, und sie haben einen Höchstbetrag von 2 Millionen US-Dollar pro Darlehen. Das häufigste SBA-Darlehen für Franchisenehmer ist das General Small Business 7(a)-Darlehen. Weitere Informationen zu diesem Kreditprogramm finden Sie auf der SBA-Website.

Andere Formen der Franchise-Finanzierung

Nachfolgend finden Sie weitere Möglichkeiten, wie angehende Franchise-Nehmer ihre Franchise-Träume finanzieren können, die über den traditionellen Kreditweg hinausgehen. Außerdem finden Sie kurze Beispiele aus der Praxis, wie einige Franchisenehmer die verschiedenen Methoden genutzt haben, um die notwendigen Mittel zu beschaffen, um ihr Ziel als Franchisenehmer zu erreichen.

Franchisegeber-Finanzierung

Prüfen Sie unter Punkt 10 des Geschäftsberichts, ob der Franchisegeber seinen Franchisenehmern Finanzierungsmöglichkeiten anbietet oder mit verbundenen Unternehmen zusammenarbeitet, um Franchisenehmern bei der Finanzierung zu helfen. Auch wenn dies immer noch nicht die Mehrheit ist, bieten immer mehr Franchisegeber ihren Franchisenehmern Unterstützung bei der Finanzierung an, um der derzeitigen angespannten Kreditvergabe entgegenzuwirken. Die folgenden Beispiele entsprechen dem Stand des FDD 2018 des jeweiligen Franchise-Unternehmens:

- Anytime Fitness: Hat Vereinbarungen mit einer Reihe von Drittanbieter-Kreditgebern, die Franchisenehmern Finanzierungen zur Verfügung stellen, wenn sie die Voraussetzungen erfüllen. Der Franchisegeber hat auch zwei direkte Finanzierungsprogramme, die qualifizierten Franchisenehmern die Finanzierung von Mieterausbauten ermöglichen, eines davon für neue Franchisenehmer und eines für bestehende Franchisenehmer, die ihre Franchise erneuern.

- MaidPro: Kann qualifizierten, kreditwürdigen Franchisenehmern eine Finanzierung für den Kauf eines Select Market in Höhe von 5.000 $ der anfänglichen Franchisegebühr und eine Kreditlinie von bis zu 20.000 $ anbieten, die für künftige Zahlungen nach Vorgabe des Franchisegebers verwendet werden kann.

- Signal 88 Security: Bietet Franchisenehmern eine Finanzierung für ihre „gewöhnlichen, angemessenen und notwendigen Geschäftsausgaben“ an, sobald die Franchisenehmer den Betrieb ihres Franchisegeschäfts aufnehmen. Der Franchisegeber kann außerdem von Zeit zu Zeit und auf Wunsch des Franchisenehmers dabei behilflich sein, von einem Dritten eine Finanzierung für die gesamte oder einen Teil der Investition zu erhalten.

Unter Punkt 10 erfahren Sie außerdem, ob der Franchisegeber für den Kredit eines Franchisenehmers bürgt oder eine gewisse Verantwortung für die Zahlung eines Teils des Kredits übernimmt, wenn der Franchisenehmer in Verzug gerät (nicht in der Lage ist zu zahlen).

Franchisegeber-Finanzierungsfall: Mit seiner guten Kreditwürdigkeit und seiner soliden Erfolgsbilanz als Geschäftsmann dachte Remi Tessier, dass es für ihn einfach sein würde, eine Finanzierung für eine Marco’s Pizza-Franchise in Warner Robins, Georgia, zu erhalten. Das war jedoch nicht der Fall.

Die Bedingungen, die ihm nach der Kreditvergabe bei mehreren Banken vorgelegt wurden, gefielen ihm nicht und er nannte sie sogar „unverschämt“. Deshalb wandte er sich an seinen Franchisegeber, Marco’s Pizza, um Hilfe. Über das Leasingprogramm des Unternehmens erhielt er schließlich 250.000 $ für die anfänglichen Kosten der Eröffnung des Pizzarestaurants.

Familie und Freunde

Es gibt zwei Hauptwege, wie angehende Franchisenehmer Finanzmittel von Familie und/oder Freunden erhalten. Die erste besteht darin, dass ein Familienmitglied oder ein Freund als Partner in das Franchise-Unternehmen einsteigt und die finanzielle und betriebliche Belastung des Unternehmens – und auch die Gewinne – mit trägt. Die zweite Möglichkeit ist, dass ein Familienmitglied oder ein Freund ein Darlehen anbietet, das der Franchisenehmer zurückzahlt.

Bevor Sie das Geld in einem dieser Szenarien annehmen, sollten Sie eine Vereinbarung mit allen beteiligten Parteien treffen, in der die Bedingungen der Vereinbarung schriftlich festgehalten sind. Ziehen Sie unbedingt in Erwägung, bei der Ausarbeitung der Vereinbarung professionelle Unterstützung durch einen Rechtsanwalt in Anspruch zu nehmen, damit alle Parteien angemessen geschützt sind.

Vereinbarungen mit Familienmitgliedern oder Freunden sollten sich in ihrer Konstruktion nicht von Vereinbarungen mit „normalen“ Geschäftspartnern unterscheiden. Ziel ist es, im Vorfeld Klarheit über die Erwartungen zu schaffen, um die Gefahr verletzter Gefühle zu verringern.

Finanzierung durch Familie und Freunde Fallbeispiel: Als Sandip Patel in die Vereinigten Staaten zog, war er „finanziell instabil und wollte für niemanden arbeiten.“ Er hatte den Wunsch, eine Dunkin‘ Donuts-Franchise zu besitzen, musste aber einen Weg finden, um die Anfangsinvestition aufzubringen. In seinem Cousin, der bereits Franchisenehmer bei Dunkin‘ Donuts war, fand er einen Kreditgeber, der ihm 120.000 Dollar für den Anfang lieh.

Die Vereinbarung sah vor, dass Sandip seinem Cousin monatliche Pauschalbeträge zur Rückzahlung überweist. Darüber hinaus lieh ihm sein Vater weitere 150.000 Dollar. Mit der Unterstützung seines Vaters und seiner Familie blühten Sandips Franchise-Ambitionen auf. Er eröffnete schließlich vier Dunkin‘ Donuts- und vier Taco Bell-Franchisebetriebe.

Sandip empfiehlt anderen angehenden Franchisenehmern, sorgfältig zu überlegen und zu planen, bevor sie einen Kredit aufnehmen oder eine Partnerschaft mit der Familie (oder Freunden) eingehen. „Ich hatte die richtigen Unterlagen und alles war gründlich. Ich habe eine solide Beziehung zu meiner Familie.“

Online-Marktplätze und -Vermittler

Heutzutage können sich angehende Franchisenehmer online mit Kreditgebern in Verbindung setzen. Eine beliebte dieser Websites ist Boefly. Boefly funktioniert ähnlich wie eine Dating-Website.

Nach der Einrichtung eines Kontos erstellen Kreditnehmer auf Boefly eine Kreditanfrage, die mit „kompatiblen Kreditgebern“ aus den 5.000 Kreditgebern und Banken des Systems abgeglichen wird. Von dort aus nehmen Kreditnehmer und potenzielle Kreditgeber Kontakt zueinander auf und schließen schließlich den Kreditprozess ab. Franchisenehmer von Toppers Pizza, Great Clips, Subway, Pizza Hut und anderen haben Boefly genutzt, um ihre Franchiseunternehmen zu finanzieren.

Ein weiterer Finanzierungsmarktplatz, den Franchisenehmer nutzen können, ist Biz2Credit. Biz2Credit hilft Unternehmern, über sein Netzwerk von Hunderten von Kreditgebern mittels Online-Profilen die Finanzierung von Franchise-Unternehmen zu sichern. Nach Angaben des Unternehmens können SBA-Darlehen, herkömmliche Bankdarlehen, Kreditlinien für Unternehmen, Ausrüstungsfinanzierungen, Darlehen für Unternehmensübernahmen, gewerbliche Immobilienkredite, Refinanzierungen und Barvorschüsse für Händler vermittelt werden. Darüber hinaus bietet Biz2Credit spezielle Kreditprogramme für Frauen, Veteranen und Minderheiten an.

Eine weitere Möglichkeit der Finanzierungsvermittlung ist FranFund, das sich als „Concierge“ für den Finanzierungsprozess positioniert. Personen, die den Dienst in Anspruch nehmen, werden mit einem Finanzberater zusammengebracht, der sie durch den Finanzierungsprozess führt und auch herausfindet, welche Option für sie am besten geeignet ist.

Fallstudie zum Online-Marktplatz: Les und Claudia Davis, die bereits ein Verpackungsunternehmen gegründet hatten, wollten ihr Geschäftsportfolio mit einem TCBY-Franchiseunternehmen für gefrorenen Joghurt weiter ausbauen.

Aufgrund früherer Erfahrungen kannte das Ehepaar Davis den Finanzierungsprozess und versuchte, sein neuestes Vorhaben so problemlos wie möglich zu gestalten. Sie berieten sich mit ihrem Franchisegeber über die Finanzierung, und TCBY empfahl BoeFly. Nachdem sie ihren Kreditantrag auf der BoeFly-Website gestellt hatten, erhielten sie mehrere Anfragen von interessierten Kreditgebern. Nach eingehender Prüfung der Angebote aus dem ganzen Land entschieden sie sich für eine Bank in ihrer Nähe in Richmond, Virginia.

„Als Unternehmer haben Les und ich gelernt, wie viel Effizienz und Einfallsreichtum im Gründungsprozess erforderlich sind, und wir haben dies bei unserer Suche nach einer Finanzierung angewandt, als wir uns auf die Eröffnung unseres ersten Frozen-Yogurt-Geschäfts vorbereiteten“, sagt Claudia. „BoeFly war für uns eine ideale Lösung, die uns eine Vielzahl von Finanzierungsmöglichkeiten bot und uns mit einer Bank in unserer Nähe in Verbindung brachte.“

Ruhestandskonten

Diese Methode ist riskant, aber einige Leute haben damit Erfolg gehabt. Anstatt das Geld vorzeitig von Ihrem 401K- oder IRA-Konto abzuheben, was wahrscheinlich mit zusätzlichen Steuern verbunden wäre, können Sie eine C-Corporation gründen, die Eigentümer und Betreiber des Unternehmens ist. Sobald die C Corporation gegründet ist, können Sie das Geld in das Gewinnbeteiligungsprogramm (oder Aktienprogramm) der Corporation einbringen. Das Geld aus diesem Programm kann dann in das Franchise-Unternehmen investiert werden.

Wie bereits erwähnt, ist die Finanzierung eines Franchise-Unternehmens mit Geld, das für den Ruhestand vorgesehen ist, riskant. Wenn das Geschäft nicht gut läuft, haben Sie möglicherweise deutlich weniger Geld, auf das Sie zurückgreifen können, wenn überhaupt. Wenn Sie diese Option in Erwägung ziehen, sollten Sie unbedingt mit einem Steuerberater sprechen, um Strafen durch das Finanzamt zu vermeiden. BeneTrends Financial ist ein Unternehmen, das sich darauf spezialisiert hat, angehenden Kleinunternehmern dabei zu helfen, ihre Träume mit Hilfe von Ruhestandsgeldern zu finanzieren.

Fallstudie zum Ruhestandskonto: Für Glenn Burrell bot der Besitz eines Franchise-Unternehmens die Möglichkeit, sich aus der Finanzdienstleistungsbranche in New Jersey zurückzuziehen und sich beruflich zu verändern. „Ich wollte mein eigenes Unternehmen besitzen, und Franchising war der beste Weg für mich“, sagt er. Nach mehrmonatiger Suche landete er in der Technologiebranche als Franchisenehmer von CMIT Solutions, einem Franchiseunternehmen für IT-Beratung und Computer-Supportdienste.

Nachdem er sich für ein Franchise-Unternehmen entschieden hatte, suchte Glenn nach Möglichkeiten zur Finanzierung seines Vorhabens und entschied sich für FranFund und BeneTrends. Nach reiflicher Überlegung entschied er sich für FranFund, das ihn bei der Finanzierung des Franchiseunternehmens mit seinem 401(k) unterstützte.

Glenn zufolge passte die Nutzung seines Pensionsfonds als Weg zum Franchiseunternehmen zu seiner Situation, denn „anstatt in andere Dinge zu investieren, sah ich die Möglichkeit, in mich selbst zu investieren. Ich musste mich nicht um Kredite, Zinsen oder Betriebsmittelkredite kümmern. Meine Finanzierungserfahrung war eine sehr einfache und offensichtliche Wahl – im Gegensatz zu anderen Alternativen -, weil diese Mittel in meinem 401(k)-Plan lagen.“

Der Prozess der Finanzierung seines Franchise-Unternehmens mit seinen Rentenfonds dauerte bei Glenn etwa vier bis sechs Wochen. Glenn rät anderen, die sich um eine Franchise-Finanzierung bemühen, „stellen Sie sicher, dass Sie die Due-Diligence-Prüfung durchführen. Recherchieren Sie das Geschäftsmodell gründlich. Wenn Sie sich eine Überfinanzierung leisten können, insbesondere mit 401(k), tun Sie das. Das ist besser, als zu kurz zu kommen.“

Vergessen Sie nicht, dass es auch zahlreiche Darlehen und Zuschüsse für kleine Unternehmen gibt. Beginnen Sie mit dieser Auflistung der SBA, und geben Sie nicht auf, wenn Sie Ihren Traum vom Franchising finanzieren wollen.

Lesetipp:

- Der ultimative Leitfaden zum Franchising

- Was ist Franchising?

- Die Vorteile von Franchising

- Das profitabelste Franchise für Sie auswählen

- 11 wichtige Schritte bei der Eröffnung eines Franchiseunternehmens

- Franchises vs. Geschäftsmöglichkeiten

- Die Kosten für eine Franchise-Eröffnung und Finanzierungsmöglichkeiten

- Grundlagen des Franchise Disclosure Document (FDD)

- Erstellung eines Geschäftsplans für Ihr Franchise

- Ausfüllen und Unterzeichnen eines Franchise-Vertrags