🕒 Tempo Estimado de Leitura: ~16 minutos

“Quanto custa começar uma franquia?” é uma das perguntas mais frequentes feitas pelos potenciais franqueados. Mas a resposta – como raramente é – não é tão fácil como a pergunta.

- Custos Gerais de Abertura de Franquia

- Finding Loans for Your Franchise

- Preparação para a Pesquisa Financeira

- As partes típicas de um Plano de Negócio incluem:

- Empréstimos da SBA

- Outras Formas de Financiamento de Franchise

- Franchisor Financing

- Family and Friends

- Marketplaces e Intermediários Online

- Contas de Aposentadoria

- Leitura resumida:

Custos Gerais de Abertura de Franquia

Nota: Embora estes custos abaixo sejam comuns, eles podem não se aplicar a todos os sistemas de franquia.

O Wall Street Journal sugere estar preparado para pagar cerca de 20% do investimento inicial a partir do seu próprio dinheiro. Mas qual será o valor? Resposta curta: varia.

Existem milhares de oportunidades de franquia por aí, todas com diferentes requisitos de execução, algumas exigindo apenas alguns milhares para começar. Entretanto, se você quiser uma resposta mais direta, de acordo com o especialista do setor de franquias Michael H. Seid, fundador e diretor administrativo de Michael H. Seid & Associates, o investimento inicial para uma única unidade de franquia normalmente cai na faixa de $100.000 a $300.000.

Por que uma faixa tão grande, e verdadeiramente difícil de definir? Algumas franquias exigem que os franqueados tenham propriedade comercial, algumas podem ser baseadas a partir de casa. Algumas franquias precisam de equipamento especializado, outras não. A área que a franquia será localizada também terá um efeito no custo também.

Cheque o documento de divulgação da franquia (FDD) de uma marca específica de franquia para detalhes sobre seus custos de investimento, e não tenha medo de fazer ao franqueador quaisquer perguntas que você possa ter.

O FDD é um recurso inestimável para ter enquanto você monta seu orçamento para o investimento da franquia. Pode pedir um FDD, que deve estar em conformidade com as directrizes da Federal Trade Commission (FTC), a um franqueador em qualquer altura, mas deve receber um para rever pelo menos duas semanas antes de assinar qualquer contrato com um franqueador.

No FDD, o investimento inicial para a franquia é coberto em detalhe nos Itens 5 e 7. Independentemente da franquia, há alguns custos comuns envolvidos com a compra de uma franquia. O primeiro desses custos é a taxa de franquia.

A taxa de franquia é basicamente uma taxa de cobertura para entrada em um sistema de franquia. Pense nisso como a taxa que você paga ao franqueador por fazer o trabalho de desenvolvimento da marca, e salvá-lo de muitas (não todas) as armadilhas que vêm com o início de um negócio a partir do zero.

Outras taxas comuns de abertura para franquias incluem:

- Compras e equipamentos gerais de escritório.

- Equipamentos específicos da indústria.

- Atéreo melhoramentos e construção, se for necessário um imóvel.

- Sinalização e decoração, se não uma franquia domiciliar.

- Inventário (se necessário).

- Sinalização e decoração, se não uma franquia domiciliar.

- Anúncio de abertura de praça/marketing.

- Seguro.

- Impostos.

O gráfico abaixo é um exemplo ilustrativo de como a estimativa de investimento inicial é apresentada em um FDD para uma nova unidade de franquia. Os dados para o gráfico foram compilados a partir do FDD de 2018 para persianas de orçamento.

Nome da taxa |

Baixo |

Alto |

| Preço de Franquia Inicial | $19,950 | $19,950 |

| Preço do Território Inicial | $70,000 | $70,000 |

| Preço adicional do território (se o segundo território for comprado ao mesmo tempo que o território inicial) | $0 | $60,000 |

| Custos de Treinamento de Excesso | $250 | $2.500 |

| Veículo de Trabalho | $5,000 | $48.000 |

| Computador | $1.000 | $3,500 |

| Tecnologia de Processamento de Cartões de Crédito | $30 | $500 |

| Equipamento Telefónico | $60 | $120 |

| Seguro Automático | $500 | $2,400 |

| Seguro de Responsabilidade Civil Geral Comercial | $500 | $1,500 |

| Licença do Contratante e Bond | $0 | $1.500 |

| Ferramentas e Suprimentos Adicionais | $100 | $1,500 |

| Serviços Profissionais | $750 | $3.500 |

| Fundos Adicionais- primeiros três meses | $12.000 | $20.000 |

| ESTIMADO TOTAL | $110,140 | $234,970 |

Finding Loans for Your Franchise

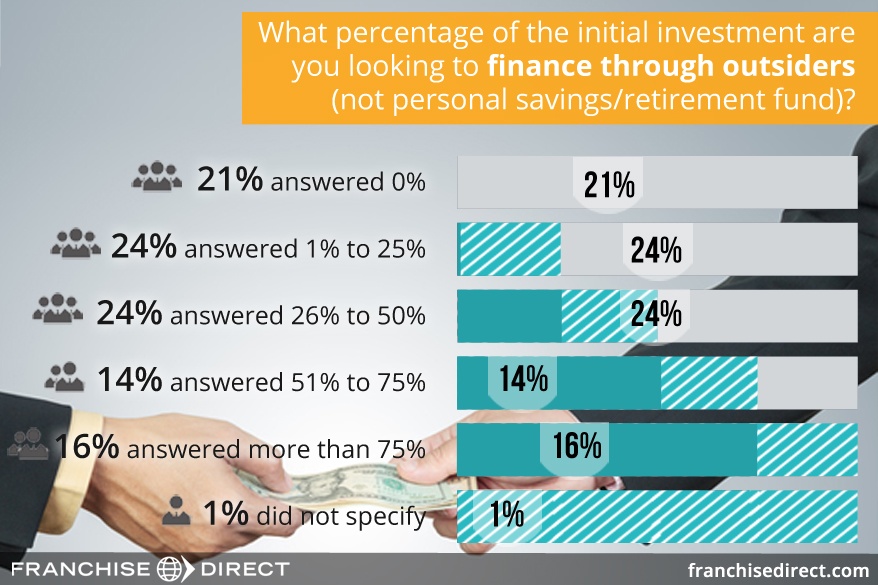

(Gráfico parte dos resultados da nossa Pesquisa de Prospectiva de Franchisados, que pode ser visualizada aqui.)

Preparação para a Pesquisa Financeira

Desde que a maioria das pessoas não pode financiar o custo total de uma franquia por conta própria, uma reunião com uma instituição financeira como um banco ou uma cooperativa de crédito estará em ordem para muitos potenciais franqueados. Felizmente, de acordo com um editorial da revista Franchising World, as condições de empréstimo tornaram-se muito mais favoráveis nos últimos cinco anos.

Antes de se encontrar com potenciais financiadores, será para o seu benefício preparar os seus documentos com antecedência. Não só ajudará a agilizar o processo, como também o ajudará a mostrar ao credor em quem você pode confiar as responsabilidades de um negócio de franquia. Os credores se esforçam para assumir o menor risco possível.

A primeira coisa que você precisa preparar é um currículo que cubra seu histórico pessoal. Detalhe seu histórico educacional e de trabalho, junto com seu comprovante de residência. Além disso, recolha os seus extractos financeiros pessoais (e comerciais, se aplicável) durante pelo menos os 12 meses anteriores, incluindo extractos bancários e extractos de crédito. Também é recomendável que você colete suas declarações de impostos dos três anos anteriores.

Ao decidir se aprova o crédito para um candidato, os credores geralmente consideram o seguinte, ao qual Wells Fargo se refere como os “5 Cs”:

- Capacidade: Qual é o seu rácio de dívida em relação ao rendimento?

- Capital: O que, além da renda esperada, em termos de poupança, investimentos, etc., você tem que pode ajudar a pagar o empréstimo?

- Garantias: O empréstimo será garantido ou não garantido? Se garantido, o que é que você está a garantir a propriedade do que tem valor se você não estiver a pagar o empréstimo?

- Condições: Como é que o dinheiro vai ser usado?

- Histórico de crédito: Qual é o seu historial de pagamento pontual?

Uma grande parte da sua preparação financeira será coberta no seu relatório de crédito. As empresas de informação de crédito Equifax, Experian e TransUnion rastreiam independentemente o histórico de compras e pagamentos, juntamente com o histórico de emprego e residência. Seus relatórios de crédito podem ser obtidos através do AnnualCreditReport.com, um site do governo que oferece acesso simplificado a relatórios de crédito anuais gratuitos.

Por vezes as informações sobre uma pessoa podem variar de bureau para bureau. Se você encontrar imprecisões em qualquer um de seus relatórios de crédito, você pode corrigi-las entrando em contato com o(s) bureau(s) apropriado(s) com as informações de contato dadas em seus respectivos websites.

Os credores geralmente também usam uma pontuação de crédito para avaliar seu pedido de empréstimo, além do seu relatório de crédito. Todas as três agências de crédito geram sua própria pontuação de crédito com base nas informações dentro de seus respectivos sistemas. As notas de crédito são comumente chamadas de “notas FICO” porque elas são geradas usando um programa de software da Fair Isaac Corporation (FICO).

FICO as notas variam entre 300 e 850, e dão ao credor uma sensação geral da sua situação de crédito. Quanto mais alta for a sua pontuação FICO, melhor. Os elementos usados para determinar a pontuação são:

- Histórico de pagamento: 35%.

- Montantes devidos: 30%.

- Histórico de crédito: 15%.

- Mistura de crédito: 10%.

- Novo crédito: 10%.

As percentagens ponderadas dadas acima são para a população em geral. A importância dos factores pode variar ligeiramente de pessoa para pessoa, dependendo da sua situação única. No entanto, todas as pontuações FICO são baseadas na informação do seu relatório de crédito, por isso é primordial rever o seu relatório de crédito regularmente para obter precisão.

O factor de condições dos 5 Cs discutidos acima é coberto por outro documento que terá de preparar antes de solicitar o financiamento: um plano de negócios.

As partes típicas de um Plano de Negócio incluem:

- Um resumo executivo: Uma visão geral do Plano de Negócio e os objectivos que tem para o negócio. Muitos acharam melhor escrever este resumo por último, mesmo que seja apresentado primeiro.

- Descrição de uma empresa (neste caso, franquia): Descreva detalhadamente a franquia que deseja abrir.

- Análise de mercado: Fale sobre a indústria de negócios da qual a franquia faz parte, com especial atenção em como ela irá beneficiar a sua área específica. Descreva seus concorrentes e como você se encaixa no quadro geral.

- Estrutura de gestão: Quem é você como empresário? Dê alguma informação nesta secção. Se a propriedade da franquia vai ser um esforço de grupo, esboce o organograma e quem vai desempenhar qual papel.

- Descrição do produto ou serviço: O que você está vendendo especificamente?

- Plano de marketing e vendas: Como você vai fazer as pessoas saberem que você existe? Como é que vai conseguir que elas comprem de si?

- Projecções financeiras: Esta seção deve incluir pelo menos uma demonstração de fluxo de caixa detalhando suas necessidades agora e no futuro, e projeções de receita para no mínimo o primeiro ano de operação.

- Pedido de financiamento: Faça uma declaração abrangente de quanto dinheiro você precisará do financiador, incluindo as melhores estimativas sobre quando será pago.

- Apêndice: O apêndice serve como o local de itens que não cabem em nenhuma outra seção, mas você sente que é importante mostrar aos credores para dar-lhes uma visão completa de você e de seu objetivo. Itens como currículos, recortes de mídia que você pode ter, e fotos de sites potenciais podem estar aqui.

O franqueador é um grande recurso para completar este passo, já que muitas das informações necessárias podem ser encontradas no FDD. Alguns franqueadores até divulgam números de ganhos potenciais baseados nos resultados históricos dos franqueados no sistema (Item 19). Além disso, alguns franqueadores fornecem um esboço de plano de negócios para uso dos potenciais franqueados.

Para mais, veja o nosso guia para criar um plano de negócios para a sua franquia.

Empréstimos da SBA

Na procura de opções de financiamento para a sua franquia, provavelmente deparar-se-á com franquias que declaram ser “aprovadas pela SBA” ou algo nesse sentido.

Felizmente, essa frase não significa que receberá automaticamente financiamento da Administração de Pequenos Negócios (SBA) se o franqueador o aprovar para o seu sistema de franquias. Na realidade, a própria SBA não empresta dinheiro directamente. A agência oferece garantias parciais para os empréstimos aos bancos que participam nos seus programas.

A aprovação da SBA refere-se aos passos que os franqueadores tomaram para tornar o processo de empréstimo o mais curto possível para seus franqueados potenciais. Durante o processo de solicitação de empréstimo, os emprestadores têm que examinar a pessoa a quem estão dando seu dinheiro, bem como o sistema de negócios que desejam administrar. Em uma situação de franquia, isso significa vetar o franqueado e o próprio sistema de franquia.

As franquias que receberam aprovação da SBA estão declarando que passaram por um processo formal com a SBA, essencialmente se pré-validando para futuros pedidos de empréstimo. Como resultado, o processo de empréstimo da SBA é simplificado, ou racionalizado, para o franqueado – não totalmente evitado. O franchisado potencial ainda tem de provar que é um bom candidato ao empréstimo.

É semelhante ao pré-verificação da TSA num aeroporto. Os viajantes com o TSA Pre-check ainda têm que passar pela segurança, mas como já se registraram junto às autoridades competentes, não precisam passar tanto tempo passando pela linha de segurança quanto os viajantes comuns.

Os empréstimos da TSA Pre-check são uma forma comum de financiamento externo para os franqueados. Por exemplo, em 2016 cerca de 5.500 negócios de franquias usaram empréstimos apoiados pela SBA num total de cerca de $770 milhões.

Aproximadamente 10% de todos os empréstimos da SBA são para franqueados, e eles têm um máximo de $2 milhões por empréstimo. O empréstimo mais comum da SBA para franqueados é o empréstimo General Small Business 7(a). Para mais este programa de empréstimo, visite sua página no site da SBA.

Outras Formas de Financiamento de Franchise

Below são outras formas de os futuros franqueados poderem financiar seus sonhos de franquia, além da rota de empréstimo tradicional. Também são fornecidos exemplos breves e reais de como alguns franqueados usaram os vários métodos para adquirir o financiamento necessário para atingir seu objetivo de propriedade da franquia.

Franchisor Financing

Cheque Item 10 do FDD para ver se o franqueador oferece opções de financiamento aos seus franqueados, ou trabalha com afiliados para ajudar os franqueados com financiamento. Embora ainda não seja a maioria, mais franquias estão fornecendo assistência de financiamento aos franqueados para combater o atual ambiente de empréstimo apertado. Exemplos abaixo são precisos a partir de 2018 FDD de cada respectiva franquia:

- Anytime Fitness: Tem acordos com um número de financiadores de equipamentos de terceiros que fornecem financiamento aos franqueados, se eles se qualificarem. O franqueador também tem dois programas de financiamento direto que oferecem financiamento aos franqueados qualificados para ajudar a financiar as melhorias dos inquilinos, um dos quais é para novos franqueados, e outro para franqueados existentes que estão renovando sua franquia.

- MaidPro: Pode oferecer financiamento a potenciais franqueados qualificados para a compra de um Mercado Seleto por $5.000 da Taxa de Franquia Inicial e uma linha de crédito de até $20.000 que pode ser usada para pagamentos futuros como o franqueador prescreve.

- Sinal 88 Segurança: Oferece aos franqueados financiamento para suas “despesas comerciais comuns, razoáveis e necessárias” uma vez que os franqueados comecem a operar seu negócio franqueado. O franqueador também pode, de vez em quando, e a pedido dos franqueados, ajudá-los a obter financiamento de terceiros para todo ou parte de seu investimento.

Também, sob o Item 10 você vai descobrir se o franqueador vai ajudar a garantir o empréstimo de um franqueado, ou assumir uma medida de responsabilidade para o pagamento de parte do empréstimo se o franqueado não puder pagar (não ser capaz de pagar).

Franchisor financing case study: com sua boa pontuação de crédito e sólido histórico como homem de negócios, Remi Tessier pensou que seria fácil para ele adquirir financiamento para uma franquia Marco’s Pizza em Warner Robins, Geórgia. Contudo, não foi esse o caso.

Ele não gostou dos termos e condições que lhe foram apresentados após ter passado pelo processo de empréstimo com vários bancos, chegando ao ponto de chamá-los de “ultrajantes”. Como resultado, ele recorreu ao seu franchisador, Marco’s Pizza, para obter assistência. Através do programa de leasing da empresa ele acabou recebendo $250.000 para o custo inicial de abertura do restaurante de pizza.

Family and Friends

Existem duas formas principais de os futuros franqueados obterem financiamento da família e/ou amigos. A primeira é ter um membro da família ou um amigo a participar da franquia como sócio, compartilhando a carga financeira e operacional do negócio – e também os lucros que vierem. A segunda é um membro da família ou amigo oferecer um empréstimo, que o franqueado reembolsa.

Antes de aceitar o dinheiro em qualquer um destes cenários, criar um acordo com todas as partes envolvidas delineando por escrito os termos e condições do acordo. Considere fortemente empregar a assistência profissional de um advogado na elaboração do acordo para que todas as partes estejam razoavelmente protegidas.

Acordo com familiares ou amigos não deve diferir na construção dos acordos assinados com parceiros comerciais “normais”. O objetivo é ter clareza sobre as expectativas de antemão para diminuir o potencial de sentimentos feridos no caminho.

Financiamento de família e amigos estudo de caso: quando Sandip Patel se mudou para os Estados Unidos ele estava “financeiramente instável não queria trabalhar para ninguém”. Ele tinha o desejo de possuir uma franquia de Dunkin’ Donuts, mas tinha de encontrar uma maneira de fazer o investimento inicial. Ele encontrou um emprestador no seu primo, já franqueado Dunkin’ Donuts, que lhe emprestou 120.000 dólares para começar.

O acordo incluía o Sandip a fazer pagamentos mensais de quantia fixa ao seu primo para reembolso. Além disso, o seu pai emprestou-lhe mais 150.000 dólares. Com o apoio da sua família, as ambições da franquia do Sandip floresceram. Ele eventualmente abriu quatro Dunkin’ Donuts e quatro franquias Taco Bell.

A recomendação de Sandip para outros possíveis franqueados é levar em consideração e planejar cuidadosamente antes de aceitar um empréstimo ou entrar em parceria com a família (ou amigos). “Eu tinha a documentação adequada e tudo estava em profundidade. Tenho uma relação sólida com a minha família”

Marketplaces e Intermediários Online

Agora, os potenciais franchisados podem ligar-se com os financiadores online. Um dos sites mais populares é o Boefly. Boefly opera muito como um site de encontros.

Após criar uma conta, os mutuários da Boefly criam um pedido de empréstimo que é combinado com “mutuantes compatíveis” dos 5.000 mutuantes e bancos do sistema. A partir daí, os mutuários e potenciais mutuantes fazem contato uns com os outros, eventualmente completando o processo de empréstimo. Franqueados da Toppers Pizza, Great Clips, Subway, Pizza Hut, e outros têm utilizado a Boefly para financiar seus empreendimentos de franquia.

Outro mercado de financiamento que os franqueados podem utilizar é o Biz2Credit. Biz2Credit ajuda os empresários a assegurar o financiamento de negócios de franquia através de sua rede de centenas de emprestadores através de perfis on-line. De acordo com a empresa, pode organizar empréstimos SBA, empréstimos bancários tradicionais, linhas de negócio de crédito, financiamento de equipamentos, empréstimos para aquisição de negócios, empréstimos imobiliários comerciais, refinanciamento e adiantamentos de dinheiro do comerciante. Além disso, existem programas especiais de empréstimos disponíveis através do Biz2Credit para mulheres, veteranos e minorias.

Yet outra opção intermediária para encontrar financiamento é o FranFund, que se posiciona como um “concierge” do processo de financiamento. As pessoas que utilizam o serviço são emparelhadas com um consultor financeiro que as orienta através do processo de financiamento, incluindo descobrir qual opção funcionará melhor para elas.

Estudo de caso de mercado online: Já fundadores de uma empresa de embalagens, Les e Claudia Davis procuraram expandir ainda mais seu portfólio de negócios com uma franquia de iogurte congelado TCBY.

Por experiência anterior, esta dupla de marido e mulher compreendeu o processo de financiamento e procurou tornar o seu último empreendimento tão indolor quanto possível. Consultaram o seu franchisador sobre financiamento e a TCBY recomendou a BoeFly. Depois de criar seu pedido de empréstimo no site da BoeFly, eles receberam várias consultas de financiadores interessados. Após uma avaliação atenta das ofertas de todo o país, eles escolheram um banco localizado perto deles em Richmond, Virginia.

“Como empreendedores, Les e eu aprendemos a grande quantidade de eficiência e desenvoltura necessárias no processo de start-up, e nós aplicamos isso em nossa busca por financiamento enquanto nos preparávamos para abrir nossa primeira loja de iogurte congelado”, diz Claudia. “Achamos a BoeFly uma solução ideal que nos ofereceu uma variedade de opções de financiamento e nos conectou com um banco bem em nossa área”

Contas de Aposentadoria

Este método é arriscado, mas algumas pessoas encontraram sucesso com ele. Em vez de retirar dinheiro antecipadamente do seu 401K ou IRA, que provavelmente estaria sujeito a impostos extras, você pode criar uma corporação C para ser o proprietário e operador do negócio. Uma vez estabelecida a corporação C, você pode rolar o dinheiro para o programa de participação nos lucros (ou ações) da corporação. O dinheiro dentro desse programa pode então ser investido na franquia.

Como mencionado anteriormente, o financiamento de uma franquia com dinheiro vinculado para a aposentadoria é arriscado. Se o negócio não der certo, você pode ter significativamente menos dinheiro, se houver, para voltar atrás. Se considerar esta opção, é fundamental falar com um contabilista para evitar penalizações por parte do IRS. A BeneTrends Financial é uma empresa especializada em ajudar os potenciais pequenos empresários a usar fundos de aposentadoria para financiar seus sonhos.

Estudo de caso de conta de aposentadoria: Para Glenn Burrell, a propriedade da franquia lhe deu a oportunidade de se aposentar da indústria de serviços financeiros em Nova Jersey e mudar de carreira. “Eu queria ter meu próprio negócio, e o franchising era o melhor caminho para mim”, diz ele. Depois de vários meses de busca, ele desembarcou na indústria de tecnologia como franqueado da CMIT Solutions, uma franquia de consultoria em tecnologia da informação e serviços de suporte de informática.

Após escolher uma franquia, Glenn pesquisou formas de financiar seu empreendimento, aperfeiçoando-se na FranFund e na BeneTrends. Após cuidadosa consideração, ele foi com FranFund para ajudá-lo a usar seu 401(k) para financiar a franquia.

De acordo com Glenn, usar seu fundo de aposentadoria como o caminho para a propriedade da franquia se encaixa em sua situação porque “ao invés de investir em outras coisas, eu vi uma oportunidade de investir em mim mesmo”. Eu não precisava me preocupar com empréstimos, juros ou empréstimos operacionais”. A minha experiência de financiamento foi uma escolha muito fácil e óbvia – mais do que outras alternativas – porque esses fundos estavam no meu plano 401(k)”.

O processo de financiamento da sua franquia com os seus fundos de reforma demorou cerca de quatro a seis semanas. Glenn aconselha a outros que procuram financiamento de franquia “para ter certeza que você faça a devida diligência”. Pesquise minuciosamente o modelo de negócio. Se você pode se dar ao luxo de financiar em excesso, especialmente com um 401(k), faça-o. É melhor do que ser encurtado”

Não se esqueça que também há muitos empréstimos e concessões de pequenos negócios por aí. Comece com esta listagem da SBA, e não desista na sua busca por financiamento do seu sonho de ser dono de uma franquia.

Leitura resumida:

- O Guia Final para Franchising

- O que é Franchising?

- Os Benefícios do Franchising

- Selecionar o Franchising Mais Rentável para Si

- 11 Passos Chave na Abertura de um Franchising

- Franquias vs. Franchising Oportunidades de Negócio

- O custo para começar um Franchise e Opções de Financiamento

- Bases do Documento de Divulgação do Franchise (FDD)

- Criar um Plano de Negócio para o seu Franchise

- Concluir e assinar um Acordo de Franchise

>

>

>

>