🕒 Timp estimat de citire: ~16 minute

„Cât costă să începi o franciză?” este una dintre cele mai frecvente întrebări adresate de potențialii francizați. Dar răspunsul – așa cum rareori este – nu este la fel de ușor ca și întrebarea.

- Costuri generale de deschidere a unei francize

- Căutarea de împrumuturi pentru franciza dumneavoastră

- Pregătirea pentru căutarea financiară

- Părțile tipice ale unui plan de afaceri includ:

- Împrumuturi SBA

- Alte forme de finanțare a francizelor

- Finanțare din partea francizorului

- Familie și prieteni

- Piațe și intermediari online

- Conturi de pensie

- Lectura sugerată:

Costuri generale de deschidere a unei francize

Nota: Deși aceste costuri de mai jos sunt comune, este posibil să nu se aplice fiecărui sistem de franciză.

The Wall Street Journal sugerează să fii pregătit să plătești din banii proprii aproximativ 20% din investiția inițială. Dar cât de mult va fi aceasta? Răspuns scurt: variază.

Există mii de oportunități de franciză, toate cu cerințe de execuție diferite, unele necesitând doar câteva mii pentru a începe. Cu toate acestea, dacă doriți un răspuns mai direct, potrivit expertului în industria de franciză Michael H. Seid, fondator și director general al Michael H. Seid & Associates, investiția inițială pentru o franciză cu o singură unitate se încadrează, de obicei, între 100.000 și 300.000 de dolari.

De ce un interval atât de mare și cu adevărat greu de definit? Unele francize necesită ca francizații să aibă o proprietate comercială, altele pot fi bazate de la domiciliu. Unele francize au nevoie de echipamente specializate, altele nu. Zona în care va fi localizată franciza va avea, de asemenea, un efect asupra costului.

Verificați documentul de divulgare a francizei (FDD) al unei anumite mărci de franciză pentru detalii privind costurile sale de investiție și nu vă fie teamă să adresați francizorului orice întrebare pe care ați putea-o avea.

FDD este o resursă neprețuită pe care trebuie să o aveți atunci când vă alcătuiți bugetul pentru investiția în franciză. Puteți solicita un FDD, care trebuie să fie în conformitate cu liniile directoare ale Comisiei Federale pentru Comerț (FTC), de la un francizor în orice moment, dar trebuie să primiți unul pentru a-l examina cu cel puțin două săptămâni înainte de a semna orice contract cu un francizor.

În cadrul FDD, investiția inițială pentru franciză este acoperită în detaliu la punctele 5 și 7. Indiferent de franciză, există unele costuri comune implicate de achiziționarea unei francize. Primul dintre aceste costuri este taxa de franciză.

Taxa de franciză este, practic, o taxă de acoperire pentru intrarea într-un sistem de franciză. Gândiți-vă la ea ca la taxa pe care o plătiți francizorului pentru că a făcut munca de teren dezvoltând brandul și pentru că v-a salvat de multe (nu de toate) capcanele care apar atunci când începeți o afacere de la zero.

Alte taxe de deschidere comune pentru francize includ:

- Furnituri și echipamente generale de birou.

- Echipamente specifice industriei.

- Ambunătățiri și construcții de închiriat, dacă este nevoie de proprietăți imobiliare.

- Semnalizare și decor, dacă nu este vorba de o franciză la domiciliu.

- Inventar (dacă este necesar).

- Taxele profesionale (de exemplu, taxe juridice, licențe, contabilitate etc.).

- Publicitate/marketing pentru marea deschidere.

- Asigurări.

- Impozite.

Graficul de mai jos este un exemplu de ilustrare a modului în care este prezentată estimarea investiției inițiale într-o FDD pentru o nouă unitate de franciză. Datele pentru grafic au fost compilate din FDD din 2018 pentru Budget Blinds.

Numele taxei |

. Low |

High |

|

| Taxă inițială de franciză | 19 dolari,950 | 19,950$ | |

| Taxa inițială de teritoriu | 70$,000 | 70,000$ | |

| Taxă teritorială suplimentară (dacă al doilea teritoriu este achiziționat în același timp cu teritoriul inițial) | 0$ | 60,000 | |

| Costuri suplimentare de formare | 250$ | 2.500$ | |

| Vehicul de lucru | 5$,000 | $48,000 | |

| Computer | $1,000 | $3,500 | |

| Tehnologie de procesare a cardurilor de credit | 30$ | 500$ | |

| Echipament telefonic | 60$ | 120$ | |

| Asigurare auto | 500$ | 2,400 | |

| Asigurare de răspundere civilă generală comercială | $500 | $1,500 | |

| Licența și garanția antreprenorului | $0 | $1,500 | |

| Unelte și consumabile suplimentare | $100 | $1,500 | |

| Servicii profesionale | 750$ | 3.500$ | |

| Fonduri suplimentare – primele trei luni | 12.000$ | 20.000$ | |

| Total estimativ | 110$,140 | $234,970 |

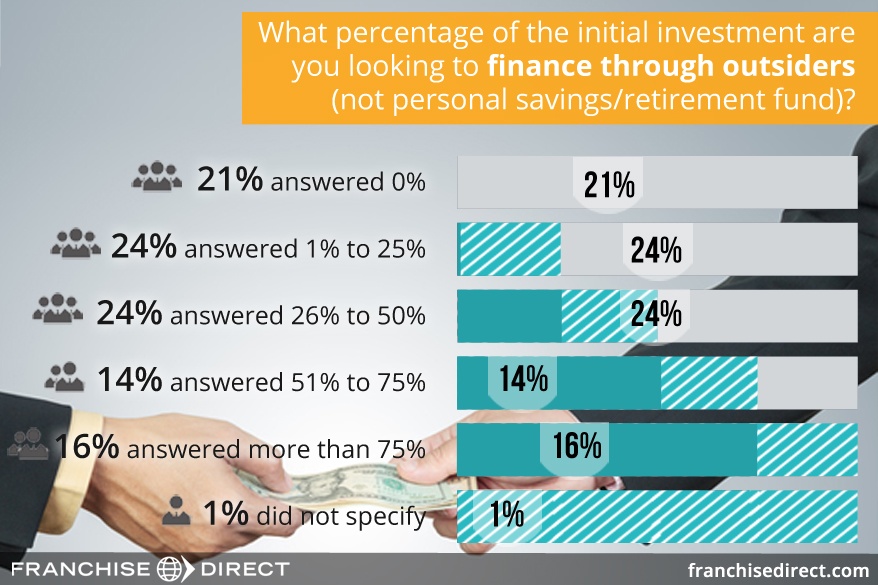

Căutarea de împrumuturi pentru franciza dumneavoastră

(Graficul face parte din rezultatele Sondajului nostru pentru potențialii francizați, care poate fi vizualizat aici.)

Pregătirea pentru căutarea financiară

Din moment ce majoritatea oamenilor nu pot finanța singuri costul total al unei francize, o întâlnire cu o instituție financiară, cum ar fi o bancă sau o cooperativă de credit, va fi necesară pentru mulți potențiali francizați. Din fericire, potrivit unui editorial din revista Franchising World, condițiile de creditare au devenit mult mai favorabile în ultimii cinci ani.

Înainte de întâlnirea cu potențialii creditori, va fi în avantajul dumneavoastră să vă pregătiți documentele în avans. Nu numai că vă va ajuta să accelerați procesul, dar vă va ajuta să îi arătați creditorului că vi se poate încredința responsabilitățile unei afaceri de franciză. Creditorii se străduiesc să își asume un risc cât mai mic posibil.

Primul lucru pe care trebuie să îl pregătiți este un CV care să acopere trecutul dumneavoastră personal. Detaliați istoricul dvs. educațional și de muncă, împreună cu dovada de reședință. În plus, colectați declarațiile financiare personale (și de afaceri, dacă este cazul) pentru cel puțin ultimele 12 luni, inclusiv extrasele bancare și declarațiile de credit. Se recomandă, de asemenea, să colaționați declarațiile fiscale pentru ultimii trei ani.

Când decid dacă aprobă sau nu un credit pentru un solicitant, creditorii iau adesea în considerare următoarele, pe care Wells Fargo le numește „cei 5 C”:

- Capacitate: Care este raportul dintre datorii și venituri?

- Capital: Ce altceva în afară de venitul așteptat, în termeni de economii, investiții etc., aveți care vă poate ajuta să rambursați împrumutul?

- Garanții: Împrumutul va fi garantat sau negarantat? În cazul în care este garantat, ce anume dați în gaj ca proprietate și care are valoare dacă nu vă achitați împrumutul?

- Condiții: Cum vor fi folosiți banii?

- Istoricul de credit: Care este istoricul dvs. de efectuare a plăților la timp?

O mare parte din pregătirea dvs. financiară de fond va fi acoperită în raportul dvs. de credit. Companiile de raportare a creditelor Equifax, Experian și TransUnion urmăresc fiecare în mod independent istoricul achizițiilor și al plăților, împreună cu istoricul locului de muncă și al reședinței. Rapoartele dvs. de credit pot fi obținute prin intermediul AnnualCreditReport.com, un site guvernamental care oferă acces simplificat la rapoarte de credit anuale gratuite.

Uneori, informațiile despre o persoană pot varia de la un birou la altul. Dacă găsiți inexactități în oricare dintre rapoartele dvs. de credit, le puteți corecta contactând biroul (birourile) corespunzător(e) cu ajutorul informațiilor de contact oferite pe site-urile web respective.

În mod obișnuit, creditorii folosesc, de asemenea, un scor de credit pentru a evalua cererea dvs. de împrumut, în plus față de raportul dvs. de credit. Toate cele trei birouri de credit își generează propriul scor de credit pe baza informațiilor din sistemele lor respective. Scorurile de credit sunt denumite în mod obișnuit „scoruri FICO”, deoarece sunt generate cu ajutorul unui software de program de la Fair Isaac Corporation (FICO).

Scorurile FICO variază între 300 și 850 și oferă creditorului o imagine de ansamblu a situației dumneavoastră de credit. Cu cât scorul FICO este mai mare, cu atât mai bine. Elementele folosite pentru a determina scorul sunt:

- Ancheta de plată: 35%.

- Sumele datorate: 30%.

- Lungimea istoricului de credit: 15%.

- Mixul de credite: 10%.

- Credit nou: 10%.

Procentajele ponderate prezentate mai sus se referă la populația generală. Importanța factorilor poate varia ușor de la o persoană la alta, în funcție de situația sa unică. Cu toate acestea, toate scorurile FICO se bazează pe informațiile din raportul dvs. de credit, așa că este extrem de important să vă revizuiți în mod regulat raportul de credit pentru acuratețe.

Factorul condiții din cei 5 C discutați mai sus este acoperit de un alt document pe care va trebui să îl pregătiți înainte de a solicita finanțare: un plan de afaceri.

Părțile tipice ale unui plan de afaceri includ:

- Un rezumat executiv: O prezentare generală a planului de afaceri și a obiectivelor pe care le aveți pentru afacere. Mulți au considerat că cel mai bine este să scrie acest rezumat ultimul, chiar dacă este prezentat primul.

- O descriere a companiei (în acest caz, a francizei): Descrieți în detaliu franciza pe care doriți să o deschideți.

- Analiza pieței: Povestiți despre industria de afaceri din care face parte franciza, acordând o atenție deosebită modului în care aceasta va aduce beneficii în zona dvs. specifică. Descrieți concurenții și modul în care vă încadrați în imaginea de ansamblu.

- Structura de management: Cine sunteți dumneavoastră ca om de afaceri? Oferiți câteva informații generale în această secțiune. În cazul în care proprietatea francizei va fi un efort de grup, prezentați organigrama și cine va juca fiecare rol.

- Descrierea produsului sau serviciului: Ce vindeți în mod specific?

- Plan de marketing și vânzări: Cum veți face ca oamenii să știe că existați? Cum îi veți face să cumpere de la dumneavoastră?

- Proiecții financiare: Această secțiune ar trebui să includă cel puțin o situație a fluxurilor de numerar care să detalieze nevoile dvs. actuale și viitoare, precum și proiecții ale veniturilor pentru cel puțin primul an de funcționare.

- Cerere de finanțare: Prezentați o declarație cuprinzătoare cu privire la suma de bani de care veți avea nevoie din partea creditorului, inclusiv cele mai bune estimări cu privire la momentul în care aceasta va fi rambursată.

- Anexă: Apendicele servește ca spot al elementelor care nu se încadrează în nicio altă secțiune, dar pe care considerați că este important să le arătați creditorilor pentru a le oferi o imagine completă despre dumneavoastră și despre obiectivul dumneavoastră. Elemente cum ar fi CV-uri, decupaje media pe care le-ați putea avea și fotografii ale site-urilor potențiale pot fi aici.

Francizorul este o resursă excelentă în completarea acestei etape, deoarece o mare parte din informațiile necesare pot fi găsite în FDD. Unii francizori dezvăluie chiar și cifrele veniturilor potențiale bazate pe rezultatele istorice ale francizaților din sistem (punctul 19). În plus, unii francizori oferă o schiță de plan de afaceri pe care potențialii francizați să o folosească.

Pentru mai multe informații, consultați ghidul nostru pentru crearea unui plan de afaceri pentru franciza dumneavoastră.

Împrumuturi SBA

În căutarea opțiunilor de finanțare pentru franciza dumneavoastră, veți întâlni probabil francize care afirmă că sunt „aprobate de SBA” sau ceva de genul acesta.

Din păcate, această frază nu înseamnă că veți primi automat finanțare de la Small Business Administration (SBA) dacă francizorul vă aprobă pentru sistemul său de franciză. În realitate, SBA însăși nu împrumută deloc bani în mod direct. Agenția oferă garanții parțiale pentru împrumuturile acordate băncilor care participă la programele sale.

Aprobarea SBA se referă la măsurile pe care francizorii le-au luat pentru a face ca procesul de împrumut să fie cât mai scurt posibil pentru potențialii lor francizați. În timpul procesului de solicitare a împrumutului, creditorii trebuie să verifice persoana căreia îi dau banii, precum și sistemul de afaceri pe care dorește să îl conducă. Într-o situație de franciză, acest lucru înseamnă verificarea francizatului și a sistemului de franciză în sine.

Francizele care au primit aprobarea SBA declară că au trecut printr-un proces formal cu SBA, în esență pre-verificându-se pentru viitoarele cereri de împrumut. Ca urmare, procesul de împrumut SBA este simplificat, sau eficientizat, pentru francizat – nu evitat în întregime. Potențialul francizat trebuie în continuare să dovedească faptul că este un bun candidat pentru împrumut.

Este similar cu TSA Pre-check la un aeroport. Călătorii cu TSA Pre-check trebuie să treacă în continuare prin securitate, dar, deoarece s-au înregistrat deja la autoritățile competente, nu trebuie să petreacă atât de mult timp trecând prin linia de securitate ca și călătorii obișnuiți.

Primii împrumuturi SBA sunt o formă comună de finanțare externă pentru francizați. De exemplu, în 2016, aproximativ 5.500 de afaceri de franciză au utilizat împrumuturi garantate de SBA, în valoare totală de aproximativ 770 de milioane de dolari.

Aproximativ 10% din toate împrumuturile SBA sunt acordate francizelor, iar acestea au un maxim de 2 milioane de dolari pe împrumut. Cel mai frecvent împrumut SBA pentru francizați este împrumutul General Small Business 7(a). Pentru mai multe informații despre acest program de împrumut, vizitați pagina sa de pe site-ul SBA.

Alte forme de finanțare a francizelor

Mai jos sunt alte modalități prin care potențialii proprietari de francize își pot finanța visele de franciză, dincolo de calea tradițională a împrumuturilor. De asemenea, sunt oferite exemple scurte, din lumea reală, despre modul în care unii francizați au folosit diversele metode pentru a dobândi finanțarea necesară pentru a-și atinge obiectivul de a deține o franciză.

Finanțare din partea francizorului

Verificați punctul 10 din FDD pentru a vedea dacă francizorul oferă opțiuni de finanțare francizaților săi sau colaborează cu afiliații pentru a-i ajuta pe francizați cu finanțarea. Deși nu sunt încă majoritare, tot mai multe francize oferă asistență financiară francizaților pentru a combate actualul mediu de creditare restrâns. Exemplele de mai jos sunt exacte începând cu FDD din 2018 a fiecărei francize respective:

- Anytime Fitness: Are acorduri cu o serie de creditori de echipamente terți care oferă finanțare francizaților, dacă aceștia îndeplinesc calificările. Francizorul are, de asemenea, două programe de finanțare directă care oferă finanțare francizaților care se califică pentru a-i ajuta să finanțeze îmbunătățirile aduse chiriașilor, dintre care unul este pentru noii francizați și unul pentru francizații existenți care își reînnoiesc franciza.

- MaidPro: Poate oferi finanțare potențialilor francizați calificați și solvabili pentru achiziționarea unui Select Market în valoare de 5.000 de dolari din taxa de franciză inițială și o linie de credit de până la 20.000 de dolari care poate fi utilizată pentru plăți viitoare, după cum prescrie francizorul.

- Signal 88 Security: Oferă francizaților finanțare pentru „cheltuielile de afaceri obișnuite, rezonabile și necesare” odată ce francizații încep să opereze afacerea lor francizată. Francizorul poate, de asemenea, din când în când și la cererea francizaților, să îi ajute să obțină finanțare de la o terță parte pentru toată sau o parte din investiția lor.

De asemenea, la punctul 10 veți afla dacă francizorul va ajuta la garantarea împrumutului unui francizat sau își va asuma o măsură de responsabilitate pentru plata unei părți a împrumutului în cazul în care francizatul se află în incapacitate de plată (nu este capabil să plătească).

Studiu de caz privind finanțarea de către francizor: Cu scorul său bun de credit și palmaresul său solid ca om de afaceri, Remi Tessier a crezut că îi va fi ușor să obțină finanțare pentru o franciză Marco’s Pizza în Warner Robins, Georgia. Cu toate acestea, nu a fost așa.

Nu i-au plăcut termenii și condițiile care i-au fost prezentate după ce a parcurs procesul de creditare cu mai multe bănci, mergând până la a le numi „scandaloase”. Ca urmare, s-a adresat francizorului său, Marco’s Pizza, pentru asistență. Prin intermediul programului de leasing al companiei, el a primit în cele din urmă 250.000 de dolari pentru costul inițial de deschidere a pizzeriei.

Familie și prieteni

Există două modalități principale prin care potențialii francizați obțin finanțare de la familie și/sau prieteni. Prima este ca un membru al familiei sau un prieten să se alăture francizei în calitate de partener, împărțind sarcina financiară și operațională a afacerii – și, de asemenea, profiturile care vin. Al doilea este ca un membru al familiei sau un prieten să ofere un împrumut, pe care francizatul îl rambursează.

Înainte de a accepta banii în oricare dintre aceste scenarii, creați un acord cu toate părțile implicate care să contureze în scris termenii și condițiile aranjamentului. Luați neapărat în considerare recurgerea la asistență profesională din partea unui avocat pentru redactarea acordului, astfel încât toate părțile să fie protejate în mod echitabil.

Acordurile cu membrii familiei sau cu prietenii nu ar trebui să difere din punct de vedere constructiv de acordurile semnate cu partenerii de afaceri „normali”. Scopul este de a avea claritate cu privire la așteptări în prealabil pentru a diminua potențialele sentimente rănite pe parcurs.

Studiu de caz privind finanțarea din partea familiei și a prietenilor: Când Sandip Patel s-a mutat în Statele Unite, el era „instabil din punct de vedere financiar nu dorea să lucreze pentru nimeni”. Își dorea să dețină o franciză Dunkin’ Donuts, dar trebuia să găsească o modalitate de a face față investiției inițiale. A găsit un creditor în vărul său, care era deja francizat Dunkin’ Donuts, care i-a împrumutat 120.000 de dolari pentru a începe.

Aranjamentul prevedea ca Sandip să facă plăți lunare în sumă forfetară vărului său pentru rambursare. În plus, tatăl său l-a împrumutat cu încă 150.000 de dolari. Cu sprijinul său – și al familiei sale – ambițiile de franciză ale lui Sandip au înflorit. El a deschis în cele din urmă patru francize Dunkin’ Donuts și patru francize Taco Bell.

Recomandarea lui Sandip pentru alți potențiali francizați este să se gândească și să planifice cu atenție înainte de a accepta un împrumut sau de a intra în parteneriat cu familia (sau prietenii). „Am avut documentația corespunzătoare și totul a fost în profunzime. Am o relație solidă în picioare cu familia mea.”

Piațe și intermediari online

În zilele noastre, potențialii francizați pot face legătura cu creditorii online. Unul dintre aceste site-uri populare este Boefly. Boefly funcționează la fel ca un site de întâlniri.

După crearea unui cont, debitorii de pe Boefly creează o cerere de împrumut care este pusă în legătură cu „creditori compatibili” dintre cei 5.000 de creditori și bănci din sistem. De acolo, împrumutații și potențialii creditori intră în contact unii cu alții, finalizând în cele din urmă procesul de împrumut. Francizații de la Toppers Pizza, Great Clips, Subway, Pizza Hut și alții au folosit Boefly pentru a-și finanța afacerile de franciză.

O altă piață de finanțare pe care francizații o pot utiliza este Biz2Credit. Biz2Credit îi ajută pe antreprenori să obțină finanțare pentru afacerile de franciză prin intermediul rețelei sale de sute de creditori prin intermediul profilurilor online. Potrivit companiei, aceasta poate aranja împrumuturi SBA, împrumuturi bancare tradiționale, linii de credit pentru afaceri, finanțare de echipamente, împrumuturi pentru achiziția de afaceri, împrumuturi imobiliare comerciale, refinanțare și avansuri de numerar pentru comercianți. În plus, există programe speciale de creditare disponibile prin Biz2Credit pentru femei, veterani și minorități.

Încă o altă opțiune intermediară pentru găsirea de finanțare este FranFund, care se poziționează ca un „concierge” al procesului de finanțare. Persoanele care apelează la acest serviciu sunt asociate cu un consultant financiar care îi ghidează în procesul de finanțare, inclusiv pentru a afla ce opțiune va funcționa cel mai bine pentru ei.

Studiu de caz privind piața online: Deja fondatori ai unei companii de ambalaje, Les și Claudia Davis au căutat să își extindă și mai mult portofoliul de afaceri cu o franciză de iaurt înghețat TCBY.

Din experiența anterioară, acest cuplu de soț și soție a înțeles procesul de finanțare și a căutat să facă ultima lor afacere cât mai puțin dureroasă posibil. S-au consultat cu francizorul lor despre finanțare, iar TCBY le-a recomandat BoeFly. După ce și-au creat cererea de împrumut pe site-ul web al BoeFly, au primit mai multe solicitări de la creditori interesați. În urma unei evaluări atente a ofertelor venite din întreaga țară, au ales o bancă aflată în apropierea lor, în Richmond, Virginia.

„Ca antreprenori, Les și cu mine am învățat cât de multă eficiență și ingeniozitate sunt necesare în procesul de înființare și am aplicat acest lucru în căutarea finanțării în timp ce ne pregăteam să deschidem primul nostru magazin de iaurt înghețat”, spune Claudia. „Am găsit în BoeFly o soluție ideală care ne-a oferit o varietate de opțiuni de finanțare și ne-a pus în legătură cu o bancă chiar în zona noastră.”

Conturi de pensie

Această metodă este riscantă, dar unii oameni au avut succes cu ea. În loc să retrageți mai devreme banii din 401K sau IRA, care ar fi probabil supuși unor taxe suplimentare, puteți înființa o corporație C pentru a fi proprietarul și operatorul afacerii. Odată ce corporația C este înființată, puteți transfera banii în programul de participare la profit (sau acțiuni) al corporației. Banii din cadrul acelui program pot fi apoi investiți în franciză.

După cum am menționat mai sus, finanțarea unei francize cu bani legați de pensie este riscantă. În cazul în care afacerea nu funcționează, este posibil să aveți semnificativ mai puțini bani, dacă este cazul, pe care să vă puteți baza. Dacă luați în considerare această opțiune, este extrem de important să vorbiți cu un contabil pentru a evita penalitățile din partea Fiscului. BeneTrends Financial este o companie specializată în a-i ajuta pe viitorii proprietari de afaceri mici să folosească fondurile de pensionare pentru a-și finanța visele.

Studiu de caz privind contul de pensie: Pentru Glenn Burrell, deținerea unei francize i-a oferit oportunitatea de a se retrage din industria serviciilor financiare din New Jersey și de a-și schimba cariera. „Am vrut să dețin propria mea afacere, iar franciza a fost cea mai bună cale pentru mine”, spune el. După câteva luni de căutări, a aterizat în industria tehnologiei ca francizat al CMIT Solutions, o franciză de consultanță în domeniul tehnologiei informației și servicii de asistență informatică.

După ce a ales o franciză, Glenn a cercetat modalități de a-și finanța afacerea, concentrându-se pe FranFund și BeneTrends. După o analiză atentă, a optat pentru FranFund, care l-a ajutat să își folosească fondul său 401(k) pentru a finanța franciza.

Potrivit lui Glenn, folosirea fondului său de pensii ca modalitate de a deveni proprietar de franciză s-a potrivit situației sale deoarece „în loc să investesc în alte lucruri, am văzut o oportunitate de a investi în mine însumi. Nu a trebuit să-mi fac griji cu privire la împrumuturi, dobânzi sau împrumuturi de funcționare. Experiența mea de finanțare a fost o alegere foarte ușoară și evidentă – în locul altor alternative – pentru că acele fonduri se aflau în planul meu 401(k).”

Procesul de finanțare a francizei sale cu fondurile sale de pensii i-a luat lui Glenn în jur de patru-șase săptămâni. Glenn îi sfătuiește pe alții care caută să finanțeze o franciză „să se asigure că fac diligențele necesare. Cercetați temeinic modelul de afaceri. Dacă vă puteți permite să suprafinanțați, în special cu un fond 401(k), faceți acest lucru. Este mai bine decât să fiți scurtat.”

Nu uitați că există, de asemenea, o mulțime de împrumuturi și subvenții pentru afaceri mici. Începeți cu această listă de la SBA și nu renunțați în încercarea de a vă finanța visul de a deține o franciză.

Lectura sugerată:

- Ghidul suprem al francizei

- Ce este franciza?

- Beneficiile francizei

- Alegerea celei mai profitabile francize pentru dumneavoastră

- 11 pași cheie în deschiderea unei francize

- Francizele vs. Oportunități de afaceri

- Costul deschiderii unei francize și opțiunile de finanțare

- Bazele documentului de divulgare a francizei (FDD)

- Crearea unui plan de afaceri pentru franciza dumneavoastră

- Completarea și semnarea unui contract de franciză