🕒 Geschatte leestijd: ~16 minuten

“Hoeveel kost het om een franchise te beginnen?” is een van de meest gestelde vragen door aspirant-franchisenemers. Maar het antwoord – zoals het zelden is – is niet zo eenvoudig als de vraag.

- Algemene franchise-openingskosten

- Het vinden van leningen voor uw franchise

- Voorbereiding op de financiële zoektocht

- Typische onderdelen van een ondernemingsplan zijn:

- SBA-leningen

- Andere vormen van franchisefinanciering

- Franchisegever Financiering

- Familie en vrienden

- Online marktplaatsen en tussenpersonen

- Retirement Accounts

- Suggested reading:

Algemene franchise-openingskosten

Note: Hoewel deze onderstaande kosten gebruikelijk zijn, gelden ze mogelijk niet voor elk franchisesysteem.

The Wall Street Journal suggereert bereid te zijn om ongeveer 20% van de initiële investering uit eigen geld te betalen. Maar hoeveel zal dat zijn? Kort antwoord: het varieert.

Er zijn duizenden franchisemogelijkheden, allemaal met verschillende uitvoeringseisen, sommige vereisen slechts een paar duizend om te beginnen. Echter, als je een meer direct antwoord wilt, volgens franchising industrie expert Michael H. Seid, oprichter en managing director van Michael H. Seid & Associates, de initiële investering voor een enkele eenheid franchise valt meestal in de $ 100.000 tot $ 300.000 range.

Waarom zo’n grote, en echt moeilijk te definiëren bereik? Voor sommige franchises moeten franchisenemers over commercieel onroerend goed beschikken, voor andere kan dat vanuit huis. Voor sommige franchises is speciale apparatuur nodig, voor andere niet. Het gebied waar de franchise zal worden gevestigd zal ook een effect hebben op de kosten ook.

Check de franchise disclosure document (FDD) van een specifieke franchise merk voor details over de investeringskosten, en wees niet bang om de franchisegever vragen die u zou kunnen hebben.

De FDD is een onschatbare bron om te hebben als je je budget voor franchise investering samen te stellen. U kunt een FDD, die moet voldoen aan de Federal Trade Commission (FTC) richtlijnen, van een franchisegever op elk gewenst moment, maar je moet ontvangen een te herzien ten minste twee weken voor de ondertekening van een contract met een franchisegever.

In de FDD, wordt de initiële investering voor de franchise in detail behandeld in de punten 5 en 7. Ongeacht de franchise zijn er een aantal gemeenschappelijke kosten verbonden aan de aankoop van een franchise. De eerste van die kosten is de franchisevergoeding.

De franchisevergoeding is in wezen een dekkingsvergoeding voor de toetreding tot een franchisesysteem. Zie het als de vergoeding die u de franchisegever betaalt voor het verrichten van het voorbereidende werk om het merk te ontwikkelen en u te behoeden voor veel (niet alle) valkuilen die zich voordoen bij het opstarten van een bedrijf vanaf de grond.

Andere veel voorkomende openingskosten voor franchises zijn:

- Algemene kantoorbenodigdheden en -apparatuur.

- Bedrijfsspecifieke apparatuur.

- Huurverbeteringen en bouw, indien onroerend goed nodig is.

- Belettering en decor, indien geen franchise aan huis.

- Inventaris (indien nodig).

- Professionele kosten (bv. juridisch, licenties, boekhouding, enz.).

- Reclame voor de grote opening/marketing.

- verzekering.

- belastingen.

De onderstaande grafiek is een voorbeeld van hoe de raming van de initiële investering wordt gepresenteerd in een FDD voor een nieuwe franchise-eenheid. De gegevens voor de grafiek zijn samengesteld uit de 2018 FDD voor Budget Blinds.

Naam van de vergoeding |

Lage |

Hoge |

| Initiële franchisevergoeding | $19,950 | $19,950 |

| Initiële Territory Fee | $70,000 | $70,000 |

| Toegevoegde Territory Fee (indien tweede territorium gekocht op hetzelfde moment als het initiële territorium) | $0 | $60,000 |

| Opleidingskosten | $250 | $2,500 |

| Werkauto | $5,000 | $48.000 |

| Computer | $1.000 | $3,500 |

| Credit Card Processing Technology | $30 | $500 |

| Telefoniemateriaal | $60 | $120 |

| Auto Verzekering | $500 | $2,400 |

| Commerciële Algemene Aansprakelijkheidsverzekering | $500 | $1,500 |

| Aannemerslicentie en obligatie | $0 | $1,500 |

| Aanvullend gereedschap en benodigdheden | $100 | $1,500 |

| 500 | ||

| Professionele diensten | $750 | $3,500 |

| Aanvullende fondsen-eerste drie maanden | $12,000 | $20,000 |

| GESTIMATED TOTAAL | $110,140 | $234,970 |

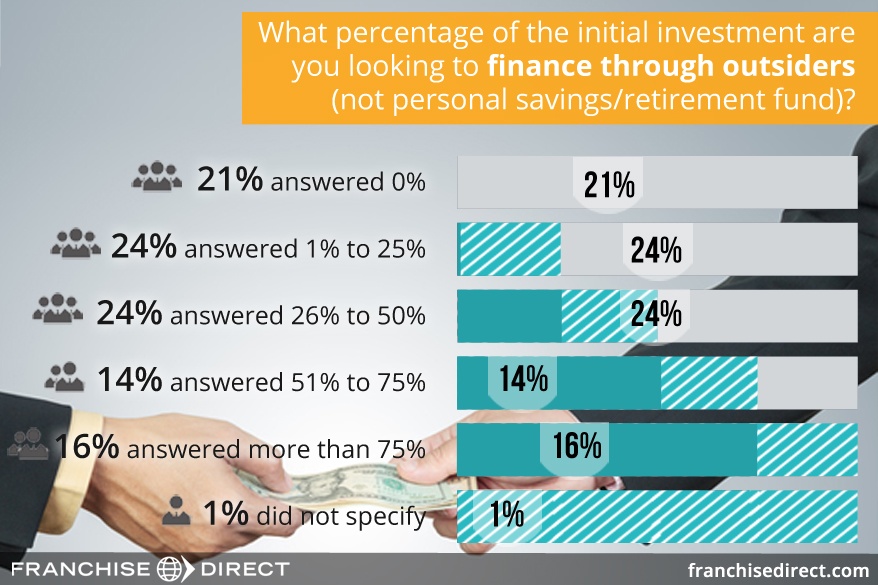

Het vinden van leningen voor uw franchise

(Grafiek onderdeel van onze Prospective Franchisee Survey resultaten, die hier kunnen worden bekeken.)

Voorbereiding op de financiële zoektocht

Sinds de meeste mensen de volledige kosten van een franchise niet alleen kunnen financieren, zal een ontmoeting met een financiële instelling zoals een bank of kredietunie op zijn plaats zijn voor veel aspirant-franchisenemers. Gelukkig zijn volgens een redactioneel artikel in het tijdschrift Franchising World de leningsvoorwaarden de laatste vijf jaar veel gunstiger geworden.

Voordat u potentiële leners ontmoet, zal het in uw voordeel zijn om uw documenten van tevoren voor te bereiden. Niet alleen zal het helpen het proces te versnellen, het zal u helpen de geldschieter te tonen dat u kunt worden vertrouwd met de verantwoordelijkheden van een franchise bedrijf. Lenders streven ernaar om zo min mogelijk risico’s te nemen.

Het eerste wat je moet voorbereiden is een cv over je persoonlijke achtergrond. Beschrijf uw opleiding en werk geschiedenis, samen met uw bewijs van woonplaats. Verzamel daarnaast uw persoonlijke (en zakelijke, indien van toepassing) financiële overzichten van ten minste de afgelopen 12 maanden, met inbegrip van bankafschriften en kredietoverzichten. Het wordt ook aanbevolen om uw belastingaangiften van de afgelopen drie jaar te verzamelen.

Bij de beslissing om krediet voor een aanvrager goed te keuren, overwegen kredietverstrekkers vaak het volgende, dat Wells Fargo de “5 C’s” noemt:

- Capaciteit: Wat is uw verhouding tussen schuld en inkomen?

- Vermogen: Welke andere inkomsten dan de verwachte, in termen van spaargeld, investeringen, enz., hebt u die kunnen helpen bij het terugbetalen van de lening?

- Zekerheden: Wordt de lening gedekt of ongedekt? Indien gedekt, wat is uw eigendom dat waarde heeft als u de lening niet zou terugbetalen?

- Voorwaarden: Hoe zal het geld worden gebruikt?

- Kredietverleden: Wat is uw track record van het maken van on-time betalingen?

Een groot deel van uw financiële achtergrond voorbereiding zal worden gedekt in uw kredietrapport. Krediet rapportage bedrijven Equifax, Experian, en TransUnion elk onafhankelijk bijhouden aankoop en betaling geschiedenis, samen met werk en residentie geschiedenis. Uw kredietrapporten kunnen worden verkregen via AnnualCreditReport.com, een overheidswebsite die gestroomlijnde toegang biedt tot gratis jaarlijkse kredietrapporten.

Soms kan de informatie over een persoon van bureau tot bureau verschillen. Als u onnauwkeurigheden in een van uw kredietrapporten aantreft, kunt u deze laten corrigeren door contact op te nemen met het (de) desbetreffende bureau(s) via de contactgegevens op hun respectieve websites.

Kredietverstrekkers gebruiken naast uw kredietrapport meestal ook een kredietscore om uw leningaanvraag te beoordelen. Alle drie de kredietbureaus genereren hun eigen kredietscore op basis van de informatie in hun respectieve systemen. Kredietscores worden gewoonlijk “FICO-scores” genoemd omdat ze worden gegenereerd met behulp van programmasoftware van de Fair Isaac Corporation (FICO).

FICO-scores variëren tussen 300 en 850, en geven de kredietgever een algemeen gevoel van uw kredietsituatie. Hoe hoger uw FICO-score, hoe beter. Elementen die worden gebruikt om de score te bepalen zijn:

- Betalingsgeschiedenis: 35%.

- Verschuldigde bedragen: 30%.

- Duur van kredietverleden: 15%.

- Kredietmix: 10%.

- Nieuw krediet: 10%.

De gewogen percentages die hierboven zijn vermeld, gelden voor de algemene bevolking. Het belang van de factoren kan enigszins verschillen van persoon tot persoon, afhankelijk van zijn of haar unieke situatie. Alle FICO-scores zijn echter gebaseerd op de informatie uit uw kredietrapport, dus het is van het grootste belang om uw kredietrapport regelmatig te controleren op nauwkeurigheid.

De voorwaardenfactor van de 5 C’s die hierboven is besproken, wordt gedekt door een ander document dat u moet voorbereiden voordat u financiering aanvraagt: een bedrijfsplan.

Typische onderdelen van een ondernemingsplan zijn:

- Een samenvatting: Een overzicht van het ondernemingsplan en de doelen die u voor het bedrijf hebt. Velen vinden het het beste om deze samenvatting als laatste te schrijven, ook al wordt deze als eerste gepresenteerd.

- Een beschrijving van het bedrijf (in dit geval de franchise): Beschrijf de franchise die je wilt openen in detail.

- Marktanalyse: Vertel over de bedrijfstak waar de franchise deel van uitmaakt, met speciale aandacht voor de manier waarop uw specifieke gebied hiervan zal profiteren. Schets uw concurrenten en hoe u in het grote geheel past.

- Managementstructuur: Wie bent u als zakenman? Geef in dit gedeelte wat achtergrondinformatie. Als het franchisenemerschap een groepsactiviteit wordt, geef dan een overzicht van het organisatieschema en wie welke rol zal spelen.

- Beschrijving van het product of de dienst: Wat gaat u specifiek verkopen?

- Marketing- en verkoopplan: Hoe gaat u ervoor zorgen dat mensen weten dat u bestaat? Hoe gaat u ervoor zorgen dat ze bij u kopen?

- Financiële prognoses: Dit deel moet ten minste een cashflowoverzicht bevatten met een gedetailleerde beschrijving van uw behoeften voor nu en in de toekomst, en inkomstenprognoses voor ten minste het eerste jaar van de activiteiten.

- Financieringsaanvraag: Geef in een uitgebreide verklaring aan hoeveel geld u van de geldschieter nodig zult hebben, inclusief een zo goed mogelijke schatting van het tijdstip waarop het geld zal worden terugbetaald.

- Bijlage: De bijlage dient als de plek van items die niet passen in een andere sectie, maar je voelt is belangrijk om geldschieters te laten zien om hen een volledig beeld van u en uw doel te geven. Items zoals cv’s, media-knipsels je zou kunnen hebben, en foto’s van potentiële locaties kan hier worden.

De franchisegever is een grote hulpbron bij het invullen van deze stap als veel van de benodigde informatie kan worden gevonden in de FDD. Sommige franchisegevers maken zelfs potentiële winstcijfers bekend op basis van historische resultaten van franchisenemers in het systeem (punt 19). Plus, sommige franchisegevers bieden een businessplan schets voor aspirant-franchisenemers te gebruiken.

Voor meer, zie onze gids voor het maken van een businessplan voor uw franchise.

SBA-leningen

In je zoektocht naar financieringsmogelijkheden voor je franchise zul je waarschijnlijk franchises tegenkomen waarin staat dat ze “SBA approved” zijn of iets van die strekking.

Helaas betekent die zinsnede niet dat je automatisch financiering van de Small Business Administration (SBA) zult ontvangen als de franchisegever je goedkeurt voor zijn franchisesysteem. In werkelijkheid leent de SBA zelf helemaal geen geld rechtstreeks. Het agentschap biedt gedeeltelijke garanties voor de leningen aan de banken die deelnemen aan haar programma’s.

SBA-goedkeuring verwijst naar stappen die franchisegevers hebben genomen om het leenproces voor hun potentiële franchisenemers zo kort mogelijk te maken. Tijdens het aanvraagproces voor een lening moeten kredietverstrekkers de persoon aan wie zij hun geld geven, evenals het bedrijfssysteem dat zij willen runnen, doorlichten. In een franchisesituatie betekent dit dat de franchisenemer en het franchisesysteem zelf moeten worden doorgelicht.

Franchises die goedkeuring van de SBA hebben gekregen, verklaren dat zij een formeel proces met de SBA hebben doorlopen, waarbij zij zichzelf in wezen vooraf doorlichten voor toekomstige leningaanvragen. Als gevolg daarvan wordt het SBA-leningproces voor de franchisenemer vereenvoudigd, of gestroomlijnd, maar niet geheel vermeden. De potentiële franchisenemer moet nog steeds bewijzen dat hij of zij een goede kandidaat voor de lening is.

Het is vergelijkbaar met TSA Pre-check op een luchthaven. Reizigers met TSA Pre-check moeten nog steeds door de beveiliging gaan, maar omdat ze al zijn geregistreerd bij de juiste autoriteiten, hoeven ze niet zo veel tijd te besteden aan het doorlopen van de beveiligingslijn als gewone reizigers.

SBA-leningen zijn een veel voorkomende vorm van externe financiering voor franchisenemers. Zo maakten in 2016 ongeveer 5.500 franchisebedrijven gebruik van SBA-gesteunde leningen voor een totaal van ongeveer $ 770 miljoen.

Approx ongeveer 10% van alle SBA-leningen zijn voor franchisenemers, en ze hebben een maximum van $ 2 miljoen per lening. De meest voorkomende SBA-lening voor franchisenemers is de General Small Business 7(a)-lening. Bezoek voor meer informatie over dit leningprogramma de pagina op de SBA-website.

Andere vormen van franchisefinanciering

Hieronder vindt u andere manieren waarop aspirant-franchisehouders hun franchisedromen kunnen financieren, naast de traditionele leningroute. Ook verstrekt zijn korte, real-world voorbeelden van hoe sommige franchisenemers de verschillende methoden gebruikt om de nodige financiering te verwerven om hun franchise eigendom doel te bereiken.

Franchisegever Financiering

Check item 10 van de FDD om te zien of de franchisegever biedt financieringsmogelijkheden aan zijn franchisenemers, of werkt samen met filialen om te helpen franchisenemers met de financiering. Hoewel nog steeds niet een meerderheid, meer franchises zijn het verstrekken van financiering bijstand aan franchisenemers om de huidige krappe kredietverlening omgeving te bestrijden. Voorbeelden hieronder zijn accuraat vanaf de 2018 FDD van elke respectieve franchise:

- Anytime Fitness: Heeft overeenkomsten met een aantal externe kredietverstrekkers voor apparatuur die financiering verstrekken aan franchisenemers, indien zij aan de kwalificaties voldoen. De franchisegever heeft ook twee directe financieringsprogramma’s die financiering bieden aan in aanmerking komende franchisenemers om verbeteringen aan huurders te helpen financieren, waarvan er een bestemd is voor nieuwe franchisenemers en een voor bestaande franchisenemers die hun franchise vernieuwen.

- MaidPro: Kan aan gekwalificeerde kredietwaardige toekomstige franchisenemers financiering aanbieden voor de aankoop van een Select Market voor $5.000 van de Initiële Franchise Fee en een kredietlijn van maximaal $20.000 die kan worden gebruikt voor toekomstige betalingen zoals de franchisegever voorschrijft.

- Signal 88 Security: Biedt franchisenemers financiering voor hun “gewone, redelijke en noodzakelijke bedrijfskosten” zodra de franchisenemers hun gefranchisede onderneming beginnen te exploiteren. De franchisegever kan ook, van tijd tot tijd, en op verzoek van de franchisenemers, hen helpen bij het verkrijgen van financiering van een derde partij voor het geheel of een deel van hun investering.

Ook, onder punt 10 zul je te weten komen of de franchisegever zal helpen bij het garanderen van de lening van een franchisenemer, of een zekere mate van verantwoordelijkheid op zich zal nemen voor de betaling van een deel van de lening als de franchisenemer in gebreke zou blijven (niet in staat zou zijn om te betalen).

Geval met franchisegeverfinanciering: met zijn goede kredietscore en solide staat van dienst als zakenman dacht Remi Tessier dat hij gemakkelijk financiering zou kunnen krijgen voor een franchise van Marco’s Pizza in Warner Robins, Georgia. Dat was echter niet het geval.

Hij had een hekel aan de voorwaarden die hij kreeg na het doorlopen van het leenproces met meerdere banken, en noemde ze zelfs “schandalig”. Daarom wendde hij zich tot zijn franchisegever, Marco’s Pizza, voor hulp. Via het leaseprogramma van het bedrijf ontving hij uiteindelijk $250.000 voor de initiële kosten van de opening van het pizzarestaurant.

Familie en vrienden

Er zijn twee belangrijke manieren waarop aspirant-franchisenemers financiering van familie en/of vrienden kunnen krijgen. De eerste is een familielid of vriend die als partner in de franchise deelneemt en zo de financiële en operationele lasten van de zaak deelt – en ook de winsten die daaruit voortvloeien. De tweede is een familielid of vriend biedt een lening, die de franchisenemer terugbetaalt.

Voordat u het geld in een van deze scenario’s accepteert, maak een overeenkomst met alle betrokken partijen waarin de bepalingen en voorwaarden van de regeling schriftelijk worden uiteengezet. Overweeg sterk om professionele hulp van een advocaat in te schakelen bij het opstellen van de overeenkomst, zodat alle partijen eerlijk worden beschermd.

Overeenkomsten met familieleden of vrienden mogen qua constructie niet verschillen van overeenkomsten die worden ondertekend met ‘normale’ zakelijke partners. Het doel is om vooraf duidelijkheid te hebben over de verwachtingen om de kans op gekwetste gevoelens op de weg te verminderen.

Financiering door familie en vrienden casus: toen Sandip Patel naar de Verenigde Staten verhuisde, was hij “financieel instabiel en wilde hij voor niemand werken.” Hij wilde graag een franchise van Dunkin’ Donuts bezitten, maar moest een manier vinden om aan de initiële investering te komen. Hij vond een geldschieter in zijn neef, reeds een Dunkin’ Donuts franchisenemer, die hem $120,000 leende om te beginnen.

De regeling hield in dat Sandip maandelijks een vast bedrag aan zijn neef moest betalen voor terugbetaling. Bovendien leende zijn vader hem een extra $150.000. Met de steun van zijn familie bloeiden Sandip’s franchise ambities. Hij opende uiteindelijk vier Dunkin’ Donuts en vier Taco Bell franchises.

Sandip’s aanbeveling aan andere aspirant-franchisenemers is om zorgvuldig na te denken en te plannen voordat je een lening accepteert of een partnerschap aangaat met familie (of vrienden). “Ik had de juiste documentatie en alles was grondig geregeld. Ik heb een solide vaste relatie met mijn familie.”

Online marktplaatsen en tussenpersonen

Nu kunnen aspirant-franchisenemers online in contact komen met kredietverstrekkers. Een populaire van deze sites is Boefly. Boefly werkt zoals een dating website.

Na het aanmaken van een account, maken leners op Boefly een leningaanvraag die wordt gekoppeld aan “compatibele kredietverstrekkers” uit de 5.000 kredietverstrekkers en banken van het systeem. Van daar, maken de leners en de potentiële geldschieters contact met elkaar, uiteindelijk voltooiend het leningsproces. Franchisenemers van Toppers Pizza, Great Clips, Subway, Pizza Hut, en nog veel meer hebben gebruik gemaakt van Boefly om hun franchise ondernemingen te financieren.

Een andere financiering marktplaats franchisenemers kunnen gebruiken is Biz2Credit. Biz2Credit helpt ondernemers veilig franchise bedrijfsfinanciering via haar netwerk van honderden kredietverstrekkers via online profielen. Volgens het bedrijf kan het SBA-leningen, traditionele bankleningen, zakelijke kredietlijnen, financiering van apparatuur, bedrijfsovernameleningen, commerciële vastgoedleningen, herfinanciering en merchant cash advances regelen. Bovendien zijn er speciale leenprogramma’s beschikbaar via Biz2Credit voor vrouwen, veteranen en minderheden.

Nog een intermediaire optie voor het vinden van financiering is FranFund, dat zichzelf positioneert als een “conciërge” van het financieringsproces. Mensen die de dienst gebruiken worden gekoppeld aan een financieel adviseur die hen door het financieringsproces begeleidt, inclusief het uitzoeken welke optie het beste voor hen zal werken.

Online marktplaats casestudy: Les en Claudia Davis, al oprichters van een verpakkingsbedrijf, wilden hun bedrijfsportfolio verder uitbreiden met een TCBY-franchise voor bevroren yoghurt.

Op basis van eerdere ervaringen begreep dit man en vrouw duo het financieringsproces en streefden ze ernaar hun nieuwste onderneming zo pijnloos mogelijk te maken. Ze overlegden met hun franchisegever over financiering, en TCBY raadde BoeFly aan. Nadat ze hun leningaanvraag op de website van BoeFly hadden geplaatst, ontvingen ze verschillende aanvragen van geïnteresseerde kredietverstrekkers. Na een grondige evaluatie van aanbiedingen uit het hele land, kozen ze voor een bank bij hen in de buurt in Richmond, Virginia.

“Als ondernemers hebben Les en ik de grote hoeveelheid efficiëntie en vindingrijkheid geleerd die vereist is in het opstartproces, en we hebben dit toegepast in onze zoektocht naar financiering toen we ons voorbereidden op het openen van onze eerste frozen yogurt winkel,” zegt Claudia. “We vonden BoeFly een ideale oplossing die ons een verscheidenheid aan financieringsopties bood en ons in contact bracht met een bank bij ons in de buurt.”

Retirement Accounts

Deze methode is riskant, maar sommige mensen hebben er succes mee gehad. In plaats van geld vervroegd op te nemen van uw 401K of IRA, waarover u waarschijnlijk extra belastingen moet betalen, kunt u een C-vennootschap oprichten als eigenaar en exploitant van het bedrijf. Zodra de C-vennootschap is opgericht, kunt u het geld in het winstdelings- (of aandelen-) programma van de vennootschap laten opnemen. Het geld in dat programma kan dan in de franchise worden geïnvesteerd.

Zoals eerder gezegd, is het financieren van een franchise met geld dat voor pensioen is gereserveerd, riskant. Als het bedrijf niet werkt, hebt u mogelijk aanzienlijk minder geld, als er al geld is, om op terug te vallen. Als u deze optie overweegt, is het van het grootste belang om met een accountant te spreken om boetes van de belastingdienst te voorkomen. BeneTrends Financial is een bedrijf dat gespecialiseerd is in het helpen van toekomstige eigenaren van kleine bedrijven bij het gebruik van pensioenfondsen om hun dromen te financieren.

Retirement account case study: Glenn Burrell kreeg de kans om zich terug te trekken uit de financiële dienstverlening in New Jersey en een andere carrière te kiezen. “Ik wilde mijn eigen bedrijf hebben en franchising was voor mij de beste manier,” zegt hij. Na enkele maanden zoeken belandde hij in de technologie-industrie als franchisenemer van CMIT Solutions, een informatietechnologie consulting en computer ondersteunende diensten franchise.

Nadat hij een franchise had gekozen, onderzocht Glenn manieren om zijn onderneming te financieren, waarbij hij zich concentreerde op FranFund en BeneTrends. Na zorgvuldige overweging ging hij met FranFund om hem te helpen bij het gebruik van zijn 401 (k) om de franchise te financieren.

Volgens Glenn paste het gebruik van zijn pensioenfonds als de weg naar franchise-eigendom bij zijn situatie omdat “in plaats van in andere dingen te investeren, zag ik een kans om in mezelf te investeren. Ik hoefde me geen zorgen te maken over leningen, rente of bedrijfsleningen. Mijn financieringservaring was een zeer gemakkelijke en voor de hand liggende keuze – in plaats van andere alternatieven – omdat die fondsen in mijn 401 (k) -plan zaten.”

Het proces van het financieren van zijn franchise met zijn pensioenfondsen kostte Glenn ongeveer vier-tot-zes weken. Glenn adviseert anderen die op zoek zijn naar franchisefinanciering “om ervoor te zorgen dat u de due diligence uitvoert. Onderzoek het bedrijfsmodel grondig. Als je je een overfinanciering kunt veroorloven, vooral met een 401(k), doe dat dan. Het is beter dan te kort worden gesneden.”

Vergeet niet dat er ook tal van kleine zakelijke leningen en subsidies zijn die er zijn. Begin met deze lijst van de SBA, en geef niet op in uw zoektocht naar financiering van uw droom van franchise eigendom.

Suggested reading:

- The Ultimate Guide to Franchising

- What is Franchising?

- De voordelen van Franchising

- De meest winstgevende Franchise voor u kiezen

- 11 belangrijke stappen bij het openen van een Franchise

- Franchises vs. Business Opportunities

- The Cost to Start a Franchise and Financing Options

- Basics of the Franchise Disclosure Document (FDD)

- Creating a Business Plan for Your Franchise

- Completing and Signing a Franchise Agreement